2018-02-23

2018-02-23 2154

2154Временная структура процентных ставок – оценка динамики процентных ставок во времени, прогнозируемая с учетом ожидаемых темпов инфляции и объемов предложения и спроса на деньги.

1. Теория формирования реальной процентной ставки с учетом фактора инфляции. В основе расчета реальной процентной ставки с учетом фактора инфляции лежит Модель Фишера:

,

,

rp – реальная процентная ставка (фактическая или прогнозируемая в определенном периоде),

r – номинальная процентная ставка;

I – темп инфляции.

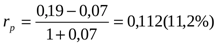

Пример, Необходимо рассчитать реальную годовую процентную ставку на предстоящий год.

Данные:

r – номинальная годовая процентная ставка по опционным и фьючерсным операциям на фондовой бирже на предстоящий год сложилась в размере 19%;

I – прогнозируемый годовой темп инфляции= 7%.

Решение:

2. Теория оценки стоимости денежных средств с учетом фактора инфляции позволяет осуществлять расчеты как будущей, так и настоящей их стоимости с «инфляционной составляющей». В основе этих расчетов лежит формируемая реальная процентная ставка.

1) при оценке будущей стоимости денежных средств с учетом фактора инфляции:

FVн = Р·[(1+rp)·(1+I)]n

FVн – номинальная будущая стоимость вклада (денежных средств), учитывающая фактор инфляции;

Р – первоначальная сумма вклада (денежных средств);

rp- реальная процентная ставка;

I – прогнозируемый темп инфляции

n – количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

Пример: Определить номинальную будущую стоимость вклада с учетом фактора инфляции при следующих условиях:

Р = 1000 долл.;

rp = 20%;

I = 12%;

n = 3 года – общий период размещения вклада.

Решение: Sн = 1000·[1+0,20)·(1+0,12)]3= 2428 долл.

2) При оценке настоящей стоимости денежных средств с учетом фактора инфляции:

PVр =

РVр – реальная настоящая сумма вклада (денежных средств), учитывающая фактор инфляции;

FVн – ожидаемая номинальная будущая стоимость вклада (денежных средств).

Существует несколько теорий временной структуры процентных ставок, но все они являются разновидностями 3 осн.овныхнаправлений:

1.Теория предпочтения ликвидности

2.Теория ожиданий

3.Теория сегментации

Теория предпочтения ликвидности – доходность долгосрочных активов в среднем должна превышать доходность аналогичных инструментов с меньшим сроком погашения, т.к. первые подвержены более высокому процентному риску. Поэтому инвесторы будут согласны заплатить некоторую премию за приобретение краткосрочных активов с целью избежания риска, связанного с долгосрочным инвестированием.

С другой стороны, заемщики предпочитают привлекать средства на долгосрочной основе и т.о. для привлечения средств на долгосрочной основе заемщики должны предложить инвестору дополнительную премию за риск ликвидности в виде более высокого дохода. В этом случае кривая доходности будет характеризоваться возрастанием доходности даже в отсутствии ожидания будущего повышения ставок.

Теория ожидания предполагает, что форвардная ставка пред. собой усредненное ожидание спот-ставки.

Спот-ставку обычно рассматривают как доходность к погашению бескупонной облигации и ее величину за t-период рассчитывается по формуле:

rT= T√ (N/P)-1

N – сумма, погашаемая через T периодов

P – текущая рыночная цена

Форвард ставкой м/д период t и t-1 является величина = 1+t-1ft=(1+rt)t/(1+rt-1)t-1

Теория сегментации основывается на представлении о существовании различных сегментов рынка. В соответствии с этой теорией считается, что инвесторы и заемщики по объективным и субъективным причинам привязаны к определенным видам ценных бумаг и срокам их обращения.

Согласно теории сегментации, возрастание кривой доходности наблюдается в том случае, если пересечению кривых спроса и предложения для краткосрочных инвестиций соответствует меньшая процентная ставка, чем для равновесных долгосрочных инвестиций.

Целью теории является создание моделей временной структуры процентной ставки.

Существуют модели:

1) статические модели, базирующиеся на классических методах прогнозирования временных рядов;

2) модели изменчивости, которые учитывают изменения дисперсий и ковариации;

3) стахостические – в основе лежит тот или иной случайный процесс.