2018-02-23

2018-02-23 480

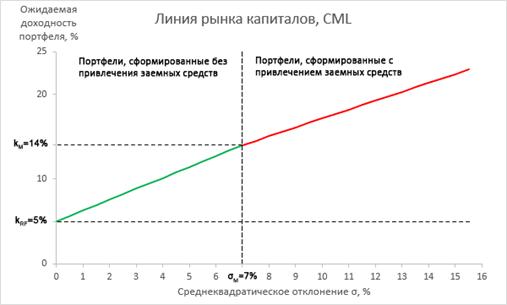

480Концепция линии рынка капиталов обладает теми же недостатками, что и модель оценки капитальных активов CAPM и концепции линии рынка ценных бумаг SML, поскольку основывается на сходных исходных положениях.

1. Не учитываются налоги и транзакционные издержки, которые на реальных рынках могут существенно отличаться для различных участников.

2. Предполагается, что все участники рынка могут выдавать и привлекать неограниченное финансирование под безрисковую процентную ставку. Однако на практике такая возможность доступна только для институциональных инвесторов, являющихся крупнейшими участниками рынка, поэтому для остальных инвесторов привлечение дополнительного финансирования возможно под более высокую процентную ставку, что приводит к перегибу линии рынка капиталов CML для портфелей, использующих леверидж.

3. Предположение о том, что все участники имеют одинаковый доступ к информации также не выполняется на реальных рынках, которые не характеризуются абсолютной степенью эффективности.

4. Все инвесторы действуют рационально и не склонны к риску – это предположение также не выполняется на практике.

5. Среднеквадратическое отклонение является полной мерой риска. Однако на реальных рынках существуют и другие виды риска, как риск инфляции, риск реинвестирования, валютный риск и т.п.

Перечисленные выше факторы приводят к тому, что на реальном рынке линия рынка капиталов будет нечеткой, поскольку для каждого инвестора или группы инвесторов она будет несколько отличаться.

Модель оценки стоимости финансовых активов (CAPM)

В финансах модель оценки капитальных активов (англ. CapitalAssetPricingModel, CAPM) применяется для определения требуемой нормы доходности актива или портфеля активов. Модель CAPM учитывает систематический (недиверсифицируемый) риск, мерой которого выступает бета-коэффициент, ожидаемую рыночную доходность и безрисковую процентную ставку.

Исходные положения модели CAMP

Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка.

1. Все инвесторы действуют рационально и не склонны к риску, преследуя цель максимизации своего благосостояния на конец периода (предполагается, что инвестиционный горизонт у всех инвесторов одинаковый).

2. Рынки являются совершенными: модель оценки капитальных активов не учитывает транзакционные издержки, налоги, инфляцию и существующие ограничения на короткую продажу.

3. Все инвесторы могут получать или предоставлять неограниченное финансирование по безрисковой процентной ставке.

4. Все инвесторы имеют одинаковый доступ к информации, а среднеквадратическое отклонение доходности актива является единственным показателем меры риска. Следовательно, у всех инвесторов будут одинаковые ожидания относительно доходности определенного актива.

5. Все активы бесконечно дробиться и являются абсолютно ликвидными.

6. Общее количество активов на рынке является фиксированным в пределах определенного периода времени.

7. Распределение доходности активов является нормальным или близким к нормальному.

8. Все рынки находятся в равновесии, и ни один участник самостоятельно не может повлиять на цену актива.

Формула

Модель CAMP дает возможность рассчитать ожидаемую доходность определенной ценной бумаги, для чего необходимо воспользоваться следующей формулой:

где  - ожидаемая норма доходности i-ой ценной бумаги.

- ожидаемая норма доходности i-ой ценной бумаги.

KRF – безрисковая процентная ставка;

βi – бета-коэффициент i-ой ценной бумаги;

– ожидаемая доходность рыночного портфеля.

– ожидаемая доходность рыночного портфеля.

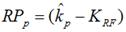

При этом премию за риск для рыночного портфеля (RPp) можно рассчитать следующим образом:

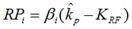

В свою очередь, премия за риск для i-ой ценной бумаги (RPi) составляет:

Пример расчета

Исторические данные о доходности акций Компании XYZ и доходности рыночного портфеля представлены в таблице:

При этом безрисковая процентная ставка составляет 1,5%.

Ожидаемая доходность рыночного портфеля составит 3,208%.

= (2,25+2,43+2,74+3,21+3,05+3,27+3,59+3,86+3,67+4,01)/10 = 3,208%

Бета-коэффициент акций Компании XYZ составит 1,74, что говорит об относительно высоком риске инвестирования в эти ценные бумаги.

Таким образом, согласно модели CAMP ожидаемая норма доходности акций Компании XYZ составит 6,98%.

= 1,5+3,208(3,208-1,5) = 6,98%