2018-02-23

2018-02-23 371

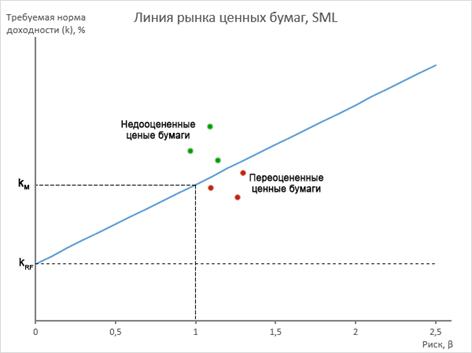

371Основной проблемой практического применения линии рынка ценных бумаг является то, что она базируется на тех же исходных положениях, что и модель оценки капитальных активов CAPM. В силу тех обстоятельств, что реальные рынки не характеризуются абсолютной степенью эффективности, различные инвесторы имеют различные возможности по привлечению дополнительного финансирования (как по объему, так и по процентным ставкам), а налоги и транзакционные издержки оказывают значительное влияние на формирование индивидуального портфеля, множество доступных на рынке ценных представляют собой не прямую линию, а некую нечеткую совокупность. Если на этом графике построить линию SML, то часть ценных бумаг окажется выше, а часть ниже нее.

Также одной из основных причин такой ситуации является то, что бета-коэффициент используется в качестве полной меры риска, связанного с инвестированием в определенную ценную бумагу. На реальных рынках существуют и другие риски, которые оказывают влияние на требуемую норму доходности, и приводят к сдвигу отдельной ценной бумаги от линии рынка ценных бумаг. Однако если принять предположение, что бета-коэффициент является полной мерой риска, то ценные бумаги, находящиеся выше линии SML будут недооценены рынком, поскольку предлагают инвесторам более высокую доходность при более низком риске (бета-коэффициенте). Напротив, ценные бумаги, доходность которых находится ниже линии SML, будут переоценены рынком, поскольку обладают меньшей требуемой нормой доходности при более высоком уровне риска.