2020-01-14

2020-01-14 237

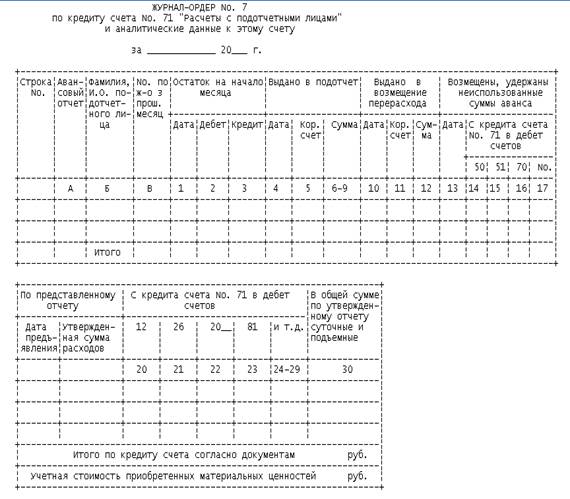

237| По дебету | По кредиту |

| Сальдо начальное по счету 71 – это остаток долга подотчетного лица на начало периода | Сальдо начальное — это остаток долга подотчетному лицу на начало периода |

| Оборот по дебету – выдача денег подотчетному лицу | Оборот по кредиту – списание денег с подотчетного лица |

| Сальдо дебетовое на конец периода — это остаток долга подотчетного лица на конец периода | Сальдо кредитовое на конец периода — это остаток долга подотчетному лицу на конец периода |

Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 71 в дебет счетов 10 «Материалы», 26 «Общехозяйственные расходы» и другие в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 «Касса».

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой авансовой выдаче.

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7 (Приложение 1) — комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Следовательно, каждой выданной под отчет сумме отводится в журнале ордере одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71. На оборотной стороне этого журнала-ордера проводятся сгруппированные сведения о суммах затрат предприятия на служебные командировки за отчетный месяц с начала года, что необходимо для составления отчетности и контроля за целевым использование средств.

Приложение 1

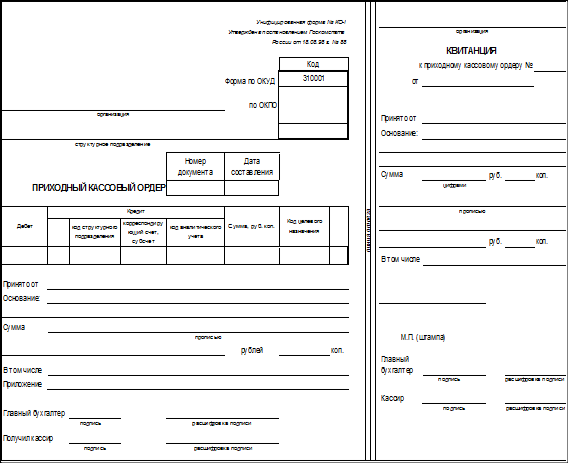

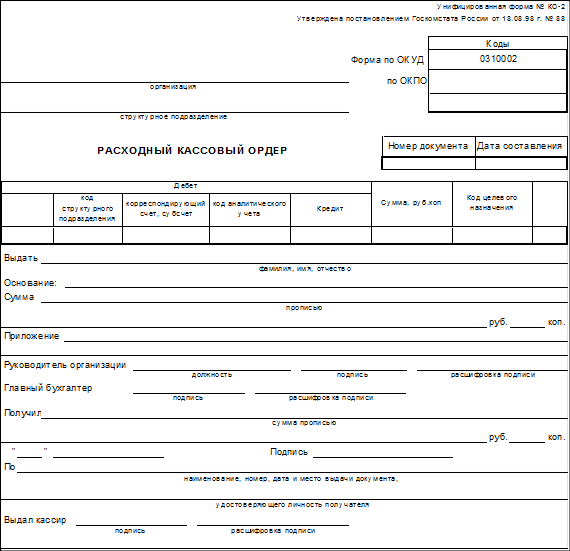

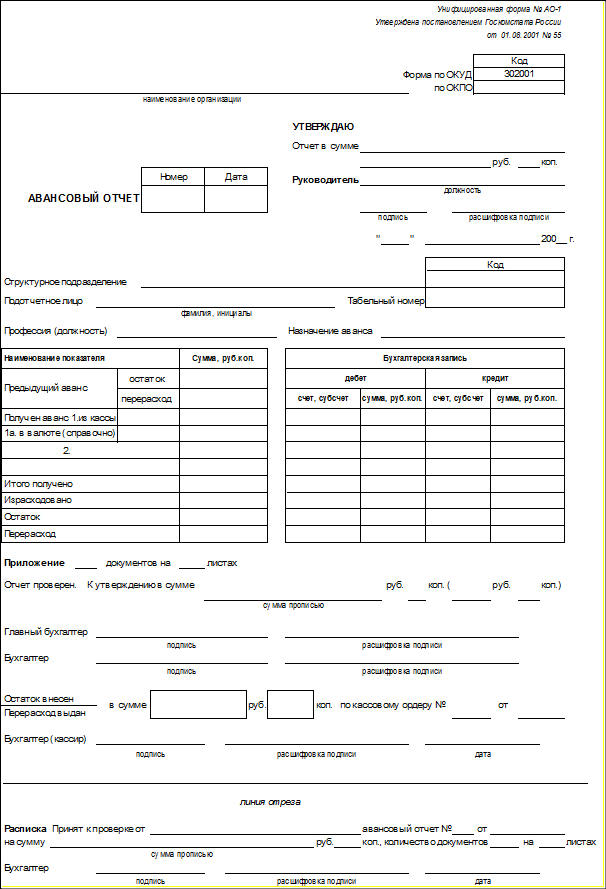

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера (Приложение 2) на суммы, выданные под отчет, авансовые отчеты (Приложение 3) — на израсходованные суммы; новые приходные (Приложение 4) или расходные кассовые ордера — на расхождения в суммах, полученных и израсходованных.

Приложение 2

Приложение 3

Приложение 4