2020-01-14

2020-01-14 218

218Доходами признается увеличение экономических выгод в результате поступления активов и/или погашения обязательств, приводящих к увеличению капитала, за исключением вкладов участников. Расходами признается уменьшение экономических выгод в результате выбытия активов и/или возникновения обязательств, приводящее к уменьшению капитала, за исключением уменьшения вкладов по решению участников. Разница между доходами и расходами дает либо положительный финансовый результат – прибыль, либо отрицательный – убыток.

Прибыль – это разность между выручкой от реализации продукта хозяйственной деятельности фирмы и суммой затрат факторов производства на эту деятельность в денежном выражении. Прибыль различают: валовую (общую то есть), чистую (то, что остается после уплаты налогов и отчислений), бухгалтерскую и экономическую. Прибыль- это важнейший показатель, характеризующий финансовый результат деятельности организации. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Анализ прибыли проводится на основе формы №2.

Рентабельность - показатель эффективности использования основных средств, рассчитываемый как отношение прибыли к средней стоимости основных и оборотных средств.

Деловая активность означает спектр усилий, направленный на продвижение предприятия на рынке. С точки зрения анализа под этим термином понимается текущая коммерческая деятельность. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, эффективном использовании своего финансового потенциала. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Эти коэффициенты позволяют проанализировать насколько оперативно и эффективно организация использует свои средства. Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия.

Коэффициент оборачиваемости активов (трансформации) показывает сколько денежных единиц реализованной продукции принесла каждая единица активов. (Рекомендуемое значение показателя 0,077)

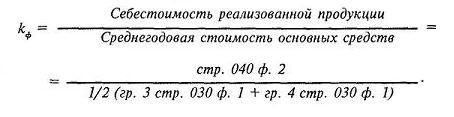

Коэффициент оборачиваемости основных средств (фондоотдача)

Чем выше фондоотдача, тем ниже издержки. Низкий уровень фондоотдачи свидетельствует либо о недостаточном уровне реализации, либо о слишком высоком уровне вложений в эти активы.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала.

Рассчитывается как соотношение: Выручка / среднее за период значение собственного капитала предприятия.

Коэффициент оборачиваемости дебиторской (кредиторской) задолженности характеризует число оборотов, совершенных дебиторской (кредиторской) задолженностью, за анализируемый период.

(Рекомендуемое значение показателя 1,72)

(Рекомендуемое значение показателя 1,86)

Коэффициент оборачиваемости материально-производственных запасов характеризует скорость реализации запасов ТМЦ. (Рекомендуемое значение показателя 7,6)

Глава 2