2020-01-14

2020-01-14 137

137При наличии большого ряда статистической информации, что возможно не всегда, или при возможности прогнозирования вероятности наступления события применяют статистический метод обработки информации и делают заключение о рисках, связанных с проектом. Если есть представительный статистический ряд показателя экономической рентабельности (отдачи) предприятия за несколько лет, пользуясь статистическим методом, можно сделать вероятный прогноз на будущее по этому показателю.

Основными инструментами статистического метода являются вариация, дисперсия, стандартное отклонение. Вариация V – это изменение (колеблемость) количественной оценки признака при переходе от одного случая (варианта, исхода) к другому, например, изменение экономической рентабельности от года к году или вероятность каких-либо денежных потоков для различных проектов. Вариация оценивается дисперсией, т.е. мерой разброса (рассеяния, отклонения) фактического значения признака от его среднего значения. Стандартное отклонение – вероятное отклонение признака от его средней величины. Оно определяется как квадратный корень из дисперсии. Последовательность расчета стандартного отклонения следующая. Сначала для каждого показателя признака Аi из имеющегося статистического ряда определяется вероятность его возникновения Рi (например, если количество наблюдений равно десяти и из них два значения одинаковы, то вероятность такого значения 0,2). Затем определяется взвешенное среднее значение возможных исходов рентабельности, или математическое ожидание А:

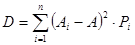

Дисперсия определяется:

Следует пояснить, что возведение в степень необходимо для «гашения» возможного отрицательного значения разницы (Ai - A). Затем рассчитывается стандартное отклонение  . Чем больше его значение, тем больше риск, связанный с проектом.

. Чем больше его значение, тем больше риск, связанный с проектом.

Можно рассчитывать и меру относительной дисперсии – коэффициент вариации kv – как отношение стандартного отклонения к математическому ожиданию вероятного распределения.

Рисковость инвестиционного проекта можно определить как отклонение потока денежных средств для данного проекта от ожидаемого. Чем больше отклонение, тем проект считается более рисковым. При рассмотрении каждого проекта можно оценить некое количество возможных результатов потоков денежных средств. Таким образом, можно поставить задачу ранжирования возможных потоков денежных средств для определенного периода в будущем, а не просто найти наиболее подходящий вариант потока. На практике чаще пользуются комбинированным методом оценки риска – экспертным и статистическим.

Иногда могут применяться экономико-математические модели оценки и управления рисками.

Чтобы снизить риски при планировании инвестиций, нелишне учитывать некоторые принципы инвестирования.

1. Принцип предельной эффективности инвестирования: каждое последующее вложение капитала имеет меньшую полезность, чем предыдущее.

2. Принцип «связывания» выбора: перед реализацией проекта инвестор имеет наибольшую свободу выбора. Если некоторая сумма уже вложена, но необходимо отказаться от проекта, то свобода принятия решения существенно снижается. Дезинвестиции требуют затрат. В период структурной перестройки дезинвестиции – массовое явление.

3. Принцип учета эффекта мультипликации, т.е. взаимосвязи отраслей и видов деятельности. Например, если ожидается рост спроса на продукцию машиностроения, можно ожидать роста спроса на пластик, сталь.

4. Принцип корреляции между выбираемым проектом и существующими проектами и производствами.

5. Принцип диверсификации по жизненному циклу товаров, т.е. формирования номенклатуры продукции на основе темпов роста продаж, их рентабельности, относительной доли товара на рынке.