2020-01-15

2020-01-15 168

168Общий финансовый результат деятельности организации представляет собой алгебраическую сумму элементов, составляющих чистую прибыль организации. Анализ каждого элемента чистой прибыли позволяет учредителям и акционерам, менеджменту организации выбрать наиболее важные направления получения прибыли в результате хозяйственной деятельности организации.

Анализ финансовых результатов включает в себя:

1. исследование изменения каждого составляющего прибыли за анализируемый период (проводится горизонтальный анализ);

2. исследование структуры составляющих прибыли и ее изменений за отчетный период (проводится вертикальный анализ);

3. изучается динамика изменения составляющих прибыли за ряд отчетных периодов (проводится трендовый анализ);

4. исследуется влияние каждого фактора-показателя на чистую прибыль организации, т.е. проводят факторный анализ.

В ходе анализа финансовых результатов хозяйственной деятельности организации рассчитывают следующие показатели:

1. абсолютное отклонение:

, (2)

, (2)

где  П – изменение показателя,

П – изменение показателя,

П1 – показатель отчетного периода,

П – показатель аналогичного периода предыдущего года (базисного периода).

2. темп роста показателя:

. (3)

. (3)

3.  Уровень (удельный вес) каждого слагаемого прибыли в выручке от реализации продукции, в %:

Уровень (удельный вес) каждого слагаемого прибыли в выручке от реализации продукции, в %:

, (4)

, (4)

- значение каждого слагаемого прибыли;

- значение каждого слагаемого прибыли;

- рассчитывается по отчетного и базисному периоду.

- рассчитывается по отчетного и базисному периоду.

4. Изменение структуры (удельного веса):

. (5)

. (5)

5. Факторный анализ проводится с помощью модели аддитивного типа, которая представлена на рисунке 1. В этой модели представлены все факторы-показатели положительно или отрицательно влияющие на величину чистой прибыли.

Рисунок 1 – Модель факторного анализа чистой прибыли

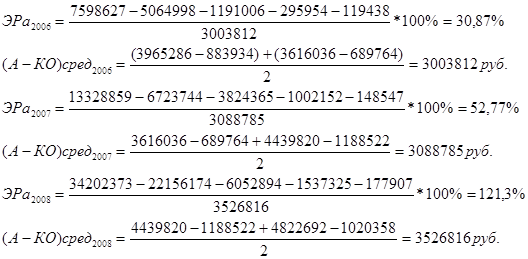

Расчеты необходимых показателей для проведения анализа финансовых результатов хозяйственной деятельности проводятся в таблице 7. Для расчета в качестве базисного периода выбран 2006г., отчетного – 2008г.

Таблица 7 - Факторный анализ прибыли за 2006-2008 год (руб)

| Наименование показателей | Код строки | 2008г. | 2006г. | Отклонение (+/-) | Уровень в % к выражению в 2008г. | Уровень в % к выражению в 2006г. | Отклонение (+/-) |

| Выручка (нетто) от продажи товаров, продукции, работ (Вр) | 10 | 34202373 | 7598627 | 26603746 | 100 | 100 | 0 |

| Себестоимость проданных товаров, продукции, работ (С) | 20 | 32439016 | 7225615 | 25213401 | 94,84 | 95,09 | -0,25 |

| Валовая прибыль | 29 | 1763357 | 373012 | 1390345 | 5,16 | 4,91 | 0,25 |

| Коммерческие расходы (КР) | 30 | 0 | 0 | 0 | 0 | 0 | 0 |

| Управленческие расходы (УР) | 40 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прибыль/убыток от продажи | 50 | 1763357 | 373012 | 1390345 | 5,16 | 4,91 | 0,25 |

| % к получению | 60 | 0 | 0 | 0 | 0 | 0 | 0 |

| % к уплате | 70 | 0 | 0 | 0 | 0 | 0 | 0 |

| Доход от участия в других организациях (Дуч) | 80 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие доходы (ПД) | 90 | 66317 | 7895 | 58422 | 0,19 | 0,10 | 0,09 |

| Прочие расходы (ПР) | 100 | 997600 | 524343 | 473257 | 2,92 | 6,90 | -3,98 |

| Прибыль/убыток до налогообложения | 140 | 832074 | -143436 | 975510 | 2,43 | -1,89 | 4,32 |

| Отложенные налоговые активы (ОНА) | 141 | 0 | 0 | 0 | 0 | 0 | 0 |

| Отложенные налоговые обязательства (ОНО) | 142 | 30199 | 12353 | 17846 | 0,09 | 0,16 | -0,07 |

| Текущий налог на прибыль (ТН) | 150 | 281038 | 11644 | 269394 | 0,82 | 0,15 | 0,67 |

| Чистая прибыль/убыток отчетного периода | 190 | 520837 | -167433 | 688270 | 1,52 | -2,20 | 3,73 |

Факторный анализ прибыли показал, что выручка от продажи в 2008г. выросла более чем на 26 млн. руб. Примерно такой же темп роста показала и себестоимость проданных товаров и услуг. В результате доля расходов на получение продукции в структуре выручки полученной после реализации товара составила примерно 95% как в отчетном, так и в базисном периоде, а на долю валовой прибыли приходится около 5% всей выручки. Специфика производимых товаров и услуг не требует от предприятия производить коммерческие и управленческие расходы, что позволило сохранить уровень прибыли от продаж на уровне 5%.

Анализ показал, что на предприятии наметилась тенденция роста уровня прочих доходов и снижения прочих расходов. В результате в 2008г. доля прочих доходов в структуре выручки составила 0,19%, а прочих расходов 2,92%. Это определило уровень прибыли до налогообложения в размере 2,43% в 2008г. и убытка в размере 1,89% в 2006г. На 0,07% снизился уровень отложенных налоговых обязательств в 2008г. по сравнению с 2006г. ставка налога на прибыль в анализируемом периоде не менялась. Поэтому этот платеж предприятие может регулировать лишь суммой прибыли полученной от хозяйственной деятельности. В структуре выручки в 2008г. доля налога на прибыль составила 0,82%, а в 2006г. – 0,15%.

В результате своей деятельности Ронгинская ПМК 2008г. закончила с прибылью 520 тыс. руб., в то время как в 2006г. она получила убыток в размере 167 тыс. руб. Основным фактором, повлиявшим на финансовый результат организации, являются прочие расходы, уровень которых в 2006г. был в 2 раза выше, чем в 2008г. Этот факт не позволил получить предприятию прибыль до налогообложения, что в конечном итоге вылилось в чистый убыток отчетного периода. Именно устранение этого фактора позволило Ронгинской ПМК в 2008г. получить чистую прибыль.

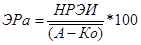

Наиболее важным показателем эффективности деятельности организации является показатель – «рентабельность активов». В зарубежном менеджменте применяется следующая форма, предложенная специалистами фирмы «Дюпон»:

, где (6)

, где (6)

НРЭИ – (нетто-результат эксплуатации инвестиций) это прибавочная стоимость, образованная в результате хозяйственной деятельности организации.

, где (7)

, где (7)

СПП – стоимость производственного продукта за отчетный период.

СПП в свою очередь определяется по формуле:

, где (8)

, где (8)

Вр – выручка от реализации продукции;

- изменения остатков готовой продукции и незавершенного производства предприятия.

- изменения остатков готовой продукции и незавершенного производства предприятия.

, где (9)

, где (9)

и

и  - соответственно остатки на конец и начало отчетного периода.

- соответственно остатки на конец и начало отчетного периода.

МЗ – материальные затраты, т.е. затраты на приобретение необходимых для производства продукции, сырья, полуфабрикатов;

РОТ – расходы на оплату труда;

Осоц. - отчисления на социальные нужды;

Ам – амортизация;

— это 4 элемента себестоимости продукции, работ, услуг предприятия за отчетный период.

— это 4 элемента себестоимости продукции, работ, услуг предприятия за отчетный период.

Таким образом, в НРЭИ по сути, кроме прибыли входит 5 элемент себестоимости «Прочие затраты».

А – стоимость имущества;

КО – краткосрочные обязательства;

(А-КО) – чистые активы предприятия, т.е. активы, не включающие в себя стоимость имущества, приобретенного на долги предприятия (краткосрочные обязательства).

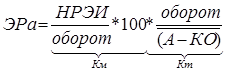

Представленную форму расчета Эра, специалисты фирмы «Дюпон» предлагают использовать для управления роста показателем рентабельности актива. Для этой цели они предлагают преобразовать формулу следующим образом: умножить элементы формулы на сомножитель  . Под оборотом будет пониматься выручка от реализации продукции.

. Под оборотом будет пониматься выручка от реализации продукции.

Преобразование осуществилось следующим образом:

, где (10)

, где (10)

Км – коммерческая маржа, которая в российской практике имеет синоним в виде показателя - рентабельность продаж

Кт – коэффициент трансформации, который в российской практике получил название – оборачиваемость активов

Для наглядности необходимо представить формулу, предложенную фирмой «Дюпон» в виде схемы, на которой отражают положение предприятия по зонам хозяйствования (матрица выбора зон хозяйствования). Схема представлена на рисунке 2.

Км = 20 означает достижение средней нормы данного показателя для отраслей производственной сферы.

Км = 10 – половинная величина рекомендуемой нормы

Кт = 3 – 5 – это диапазон желательных изменений значений данного показателя для отраслей производственной сферы.

Рисунок 2 –График выбора зон хозяйствования

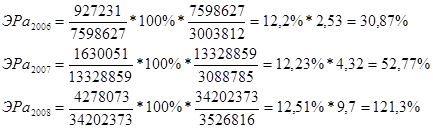

Необходимо отметить, что из-за специфики деятельности у Ронгинской ПМК нет остатков готовой продукции на складе и незавершенного производства. Таким образом, рентабельность активов для рассматриваемого предприятия в течение трех лет имела следующие показатели:

Месторасположение Ронгинской ПМК в матрице выбора зон хозяйствования представлено на рисунке 3.

Рисунок 3 –График выбора зон хозяйствования Ронгинской ПМК ОАО «Марспецмонтаж»

Из расчетов видно, что экономическая рентабельность активов предприятия высокая, и в течение трех лет происходит только увеличение рентабельности. Из графика видно, что предприятие из допустимой зоны хозяйствования в течение 2006-2008г.г. плавно перешло из допустимой зоны хозяйствования в идеальную. По состоянию на 2006г. у Ронгинской ПМК была высокая рентабельность продаж и низкая оборачиваемость капитала. Благодаря правильно выбранной стратегии наращивания выручки от продажи продукции, ПМК уже в 2007г. перешло в идеальную зону хозяйствования, а затем увеличивая темп роста выручки по отношению к материальным затратам в 2008г. удалось повысить рентабельность активов в основном за счет увеличения числа оборотов активов предприятия более чем в 2 раза. В дальнейшем Ронгинской ПМК следует придерживаться выбранной тактики и наращивать в первую очередь рентабельность продаж, не забывая при этом хотя бы удерживать достигнутый уровень оборачиваемости активов предприятия.