2020-01-15

2020-01-15 106

106Любое коммерческое предприятие согласно ГК РФ образуется с целью получения прибыли. В связи с этим главной задачей финансовых менеджеров является обеспечение постоянного прироста прибыли, прежде всего, от продажи продукции. Эта прибыль является главной составляющей чистой прибыли и свидетельствует о соответствии текущей деятельности предприятия своей миссии.

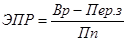

Для определения целевых показателей хозяйственной деятельности коммерческой организации используют показатель «эффект производственного рычага» (производственной леверидж). Данный показатель рассматривают в виде инструмента прогнозирования, который позволяет определить соотношение между темпами изменения выручки от реализации продукции и прибыли от продаж.

В финансовом менеджменте он рассчитывается по формуле:

, где (18)

, где (18)

ЭПР – эффект производственного рычага;

Пп – прибыль от продаж;

Пер.з – переменные затраты (пропорциональные затраты), которые изменяются в зависимости от изменения объема производства продукции. К их числу относят затраты на приобретение материалов, расходы на оплату труда сдельщиков, отчисления на социальные нужды этой категории работников, транспортные расходы по доставке сырья и готовой продукции.

Под переменными затратами будем понимать только затраты на приобретение материалов. Значение, полученное по данной формуле, свидетельствует о сложившемся на предприятии соотношении между темпами прироста выручки от реализации продукции и темпами прироста прибыли от продажи продукции.

Расчетное значение ЭПР позволяет найти пропорцию между изменением на 1% выручки от реализации продукции и процентами изменения прибыли от продажи продукции.

Спрогнозируем прибыль для Ронгинской ПМК на основании данной формулы, используя следующий алгоритм:

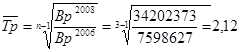

1. рассчитываем ЭПР по отчетным данным последнего года;

ЭПР=6,83, то это значит, что на 1% изменения выручки приходится 6,83% изменения прибыли от продаж.

2. определяем плановую выручку от реализации продукции;

Можно использовать трендовый метод.

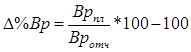

3. определяем процент изменения плановой выручки по сравнению с отчетной:

. (19)

. (19)

Это говорит о том, что в плановом периоде выручка должна вырасти на 112%.

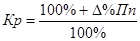

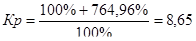

4. определяем процент изменения прибыли от продаж в плановом периоде по сравнению с отчетным:

. (20)

. (20)

,

,

то есть в плановом периоде прибыли ожидается на 764,96% больше отчетного.

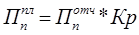

5. определяем абсолютное значение прибыли от продаж продукции в плановом периоде:

, где (21)

, где (21)

Кр – коэффициент роста.

. (22)

. (22)

Как видно из расчетов плановая прибыль должна составить более 295 млн. руб. за счет сохранения того уровня темпа роста выручки и прибыли от продаж, что и в 2008 году. Однако следует помнить, что все это возможно лишь при условии неизменности тех факторов, которые наблюдались в течение последних трех лет и стабильности политической и экономической ситуации в стране.