2020-01-15

2020-01-15 161

161Содержание

Введение

1. Теоретические основы лизинговых операций

1.1. Понятие и сущность лизинга

1.2. Виды лизинговых операций

2. Анализ лизинговых операций на примере ОАО АКБ «Авангард»

2.1. Краткая информация о банке

2.2. Принципы лизинговых отношений АКБ «Авангард»

2.3. Пример расчета лизинговых платежей по договору оперативного лизинга

3. Особенности развития лизинговых операций в России.

3.1. Особенности современной ситуации в России, влияющие на развитие лизинговых операций банков.

3.2. Анализ экономической эффективности лизинга, сравнение кредита и лизинга.

Заключение

Список использованной литературы

Введение

Лизинг как особая форма предпринимательской деятельности, широко распространённая за рубежом, в настоящее время получает развитие в России. В странах европейского содружества на долю лизинга приходится до 40% общего объема инвестиций, в экономиках Юго-Восточной Азии – до 80%. Очевидно, что с учетом достоинств лизинга по сравнению с другими источниками инвестирования его участие в воспроизводственном процессе необходимо повышать. На это нацеливает Программа социально-экономического развития Российской Федерации на среднесрочную перспективу (2010-2013 гг.), которой предусмотрено «использование лизингового механизма в качестве эффективного инструментария взаимодействия государства и бизнеса…». Приоритетность использования лизинга подтверждена его включением в реализацию национальных проектов как гаранта обеспечения инвестициями и контроля за целевым использованием бюджетных средств. Лизинговая деятельность характеризуется высокими темпами роста отрасли, опережающими в последние годы динамику развития основных секторов финансовой системы и экономики страны в целом; усилением конкуренции между лизинговыми компаниями, диверсификацией и расширением сферы их деятельности. Эти и другие тенденции объективно требуют совершенствования организационной структуры управления лизинговыми компаниями как субъектами рынка услуг, приведения ее в соответствие с новыми возможностями и реалиями лизингового бизнеса.

При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами. На сегодняшний день лизинговый бизнес - один из сложнейших видов предпринимательской деятельности. В нём задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение. Постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и властными региональными структурами.

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Выбранная мной тема очень актуальна. Проблема поступления новых инвестиций в реальный сектор экономики на сегодняшний день стоит очень остро. Одним их выходов из создавшегося положения - в широком применении новых финансовых инструментов производственного инвестирования, является лизинг.

Предметом исследования является особенность лизинговых операций коммерческих банков; объектом – ОАО АКБ "Авангард-Лизинг".

Целью данной работы является выявление, систематизация и анализ лизинговых операций ОАО АКБ "Авангард-Лизинг".

Основными задачами в работе является:

- раскрытие сущности лизинга

- анализ лизинга в ОАО АКБ "Авангард-Лизинг".

Теоретические основы лизинговых операций

Понятие и сущность лизинга

Понятие «лизинг» трактуется в зарубежной и отечественной предпринимательской деятельности достаточно широко. Сложность отношений, складывающихся в связи с лизингом, обуславливает существование нескольких точек зрения на его сущность и происхождение. Лизинг имеет финансово-коммерческий, правовой и технический аспекты. Хотя точное происхождение термина «лизинг» не установлено.

Всю историю лизинговых отношений можно разбить на два этапа: эпоху отождествления лизинга и долгосрочной аренды и время представления о лизинге, как о нетрадиционной системе финансирования.

О том, когда и где первоначально возник лизинг существует достаточно много версий. Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимоотношений. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен.

Введение в экономический лексикон термина “лизинг” (от англ. to lease - сдавать внаем) связывают с операциями телефонной компании “Белл”, руководство которой в 1877 г. приняло решение не продавать свои телефонные аппараты, а сдавать в аренду. Настоящая революция в арендных отношениях произошла в Америке в начале 50-х гг. ХХ столетия. В аренду начали массово сдаваться средства производства. Первое общество, для которого лизинговые операции стали основой его деятельности, было создано в 1952 г. в Сан-Франциско американской компанией “Юнайтед стейтс лизинг корпорейшн”. Организатором этой фирмы был Генри Шонфельд. Таким образом, США стали родиной нового бизнеса, и в частности банковского.[1]

В большинстве случаев под лизингом понимают долгосрочную аренду машин, оборудования, транспортных средств и сооружений производственного назначения. В законодательных актах Франции, Бельгии, Италии, касающихся лизинга, используются также термины «кредит-аренда», «финансирование аренды», «операции по финансовой аренде». Однако, по нашему мнению все они недостаточно полно отражают сущность лизинга.

Более точно экономический смысл лизинга выражает его определение как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает и другие договоры, в частности договор купли-продажи и договор найма. Для лизинга свойственно сложноесочетание этих договоров и взаимопроникновение возникающих при их заключении отношений.

Отношения по передаче имущества во временное пользование — определяющие, стержневые в лизинге. Вспомогательную роль выполняют отношения по купле-продаже имущества. Эти отношения, как правило, не только предшествуют собственно передаче имущества в пользование, но и в ряде случаев при приобретении имущества пользователем в собственность после окончания договора лизинга могут завершать весь комплекс отношений лизинга.

Таким образом, в широком значении под лизингом следует понимать весь комплекс возникающих имущественных отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду. Именно в такой трактовке лизинг вошел в обиход и используется в зарубежной и отечественной теории и практике.

Лизинг имеет противоречивую, двойственную природу. Эта двойственность проявляется в том, что, с одной стороны, исходя из экономической сути, лизинг представляет собой вложения средств на возвратной основе в основной капитал. Предоставляя на определенный период элементы основного капитала, собственник в установленное время получает их обратно, т.е. налицо существование принципов срочности и возвратности; за свою услугу он получает вознаграждение в виде комиссионных — тем самым обеспечивается реализация принципа платности. Следовательно, по своему содержанию» лизинг соответствует кредитным отношениям и сохраняет сущность кредитной сделки. С другой стороны, по форме, поскольку ссудодатель и заемщик оперируют с капиталом не в денежной, а в производительной форме, лизинг внешне схож с инвестициями»

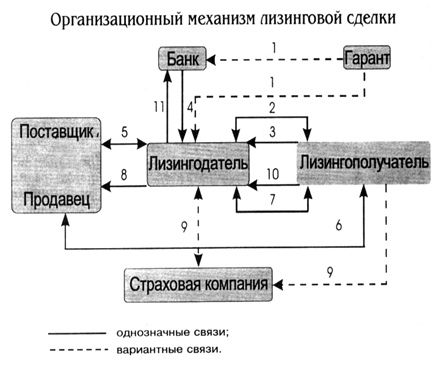

В соответствии со статьёй 4 Федерального закона «О лизинге» субъектами (участниками) классического лизинга являются три основных лица: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга, однако нередко в лизинговых сделках дополнительно участвуют - инвестор, страховая компания и гарант - поручитель (смотри рис. 1.)[2]:

Рис. 1 - Организационный механизм лизинговой сделки: 1 – предоставление гарантии кредитору (банку), лизингодателю; 2 – подписание лизингового договора; 3 – заявка на оборудование; 4 – банковская ссуда; 5 – договор купли – продажи предмета лизинга; 6 – постановка предмета лизинга; 7 – акт приёмки предмета лизинга; 8 – оплата поставки; 9 – договор о страховании предмета лизинга; 10- лизинговые платежи; 11- возврат ссуды и выплата процентов.

Таким образом, если рассматривать лизинг как передачу имущества во временное пользование на условиях срочности, возвратности и платности, то его можно квалифицировать как товарный кредит в основные фонды. Поэтому в экономическом смысле лизинг есть кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества. Субъектами кредитных отношений здесь выступают в лице заимодавца — лизингодатель и в лице заемщика — лизингополучатель, а объектом ссуды являются машины, оборудование, транспортные средства и другие элементы основных средств.

В то же время по форме организации ссужаемой стоимости лизинг внешне схож с коммерческим кредитом, однако между ними имеются и принципиальные отличия.

Прежде всего это касается отношений собственности при коммерческом кредите и лизинге. При коммерческом кредитовании, передавая во временное пользование товары, одновременно передают и право собственности на объект сделки, т.е. на товар. В собственность поступает потребительская стоимость товаров, оплата которых в данный момент невозможна и отсрочена во времени.

При лизинге право пользования имуществом отделяется от права владения им. Лизингодатель сохраняет за собой право владения на передаваемое в лизинг имущество, тогда как право его использования переходит к лизингополучателю. За обладание этим правом он производит согласованные с лизингодателем лизинговые платежи. После окончания срока лизинга объект (передаваемое в пользование имущество) остается собственностью лизингодателя, В ряде случаев в лизинговом договоре может быть предусмотрено право лизингополучателя на покупку объекта после истечения срока договора. В этом случае к нему после оплаты объекта лизинга переходит и право собственности на него.

Лизинг[3] – сравнительно молодой инструмент финансирования, но по сравнению с традиционными формами он обладает существенными преимуществами. Основное преимущество лизинга по сравнению с другими способами инвестирования заключается в том, что предприниматель может начать свое дело, располагая лишь частью необходимых финансовых средств для приобретения основных фондов. Предприятию при этом предоставляются не денежные ресурсы, контроль над использованием которых не всегда возможен, а непосредственно средства производства.

Лизинг – это также дополнительные услуги для клиента. К числу особенно важных преимуществ лизинга относится и довольно широкий спектр дополнительных услуг, которые лизинговые фирмы предоставляют своим клиентам.

Итак, в развитии лизинга заинтересованы:

1) Лизингополучатели – потребители оборудования. Они имеют возможность эксплуатации дорогостоящего оборудования за небольшую лизинговую плату. В настоящий период в странах с рыночной экономикой лизинговые операции для хозяйствующего субъекта становятся преимущественными при техническом перевооружении производства;

2) Поставщики оборудования, его производители. За счет лизинга расширяется рынок сбыта производимого ими оборудования. Кроме того, поставщик получает сумму стоимости оборудования единовременно;

3) Лизинговые компании – инвесторы, которым лизинг обеспечивает необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием). До завершающего платежа компания является собственником оборудования и в случае срыва расчетов или банкротства лизингополучателя может востребовать оборудование и реализовать его для погашения убытков. Кроме того, в большинстве стран банки, занимающиеся лизингом, имеют значительные налоговые льготы.

Таким образом, лизинг интересен не только для клиентов с ограниченными возможностями, но и для сильных в финансовом отношении предприятий. Это и послужило причиной его столь стремительного распространения.