2020-01-15

2020-01-15 522

522Введение

Как экономическое явление заработная плата возникла на том этапе развития товарного производства, когда возник промышленный капитал и в обществе появились наемные работники, с одной стороны, и предприниматели, с другой.

Заработная плата конкретных работников формируется при осуществлении торгово-технологического процесса, она выплачивается, как правило, после выполнения определенной работы и обусловливается не только рыночной ценой рабочей силы, но и ее качественными характеристиками, результатами и условиями работы.

Отличительной чертой заработной платы как категории товарного производства является то, что она отражает отношения, в основе которых лежит товарный характер рабочей силы, т.е. продажа работником на рынке труда своей рабочей силы. Под рабочей силой понимается совокупность умственных и физических способностей работника, т.е. его способность к труду.

Заработная плата конкретных работников обусловливается не только рыночной ценой рабочей силы, но и ее качественными характеристиками, результатами и условиями работы. Заработная плата выступает модификацией цены рабочей силы, ее основной формой. Цена рабочей силы выражается не только в форме заработной платы. Она включает и социальные выплаты на уровне предприятия, поскольку последние являются элементом стоимости рабочей силы, затрат на ее содержание и развитие.

Именно этим объясняется актуальность темы курсовой работы.

Цель исследования. Данная работа посвящена анализу оплаты труда на коммерческом предприятии.

В данной курсовой работе для достижения цели поставлены следующие задачи:

- изучить теоретические и методические аспекты заработной платы в коммерческом предприятии;

- дать оценку экономическому состоянию предприятия;

- изучить и провести анализ заработной платы на коммерческом предприятии;

- оценить эффективность оплаты труда на коммерческом предприятии;

- разработать направления повышения эффективности оплаты труда коммерческого предприятия.

Теоретической основой исследования являются работы отечественных и зарубежных экономистов по вопросам оплаты труда; законодательство РФ и его структур; данные Госкомстата РФ, в том числе по Красноярскому краю; официальные инструктивно-методические материалы; публикации в периодической печати и научно-практических конференций; а также материалы собственных исследований

Методической основой написания курсовой работы является использование в процессе проводимых исследований совокупности различных методов: метода анализа и синтеза, группировки и сравнения и других методов. Применение каждого из данных методов определяется характером решаемых в процессе исследования задач.

Предметом исследования в курсовой работе явилась оплата труда на коммерческом предприятии. Объектом исследования в работе служит конкретное предприятие торговли – УСПО «Простор»., осуществляющее свою деятельность в г. Красноярске и реализующее непродовольственные товары.

Курсовая работа состоит из введения, трех глав, заключения, библиографического списка. Общий объем работы 45 стр. Курсовая работа иллюстрирована 5 рисунками; 7 таблицами. Библиографический список включает в себя 34 источника.

Теоретические и методические аспекты заработной платы в коммерческом предприятии

Заработная плата: понятие, состав, виды и их классификация

С введением в действие Трудового кодекса РФ (далее – ТК РФ) впервые появилось законодательное определение таких понятий как «заработная плата» и «оплата труда». Понятийный аппарат приведен в ст. 129 ТК РФ.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Это определение соответствует нормам Международной организации труда Конвенции № 95 (МОТ) об охране заработной платы, ратифицированной нашим государством. Статья 1 данной Конвенции раскрывает понятие термина «заработная плата» следующим образом – «это независимо от названия и метода исчисления всякое вознаграждение или всякий заработок, исчисляемые в деньгах и устанавливаемые соглашением или национальным законодательством, которые в силу письменного или устного договора о найме предприниматель уплачивает трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны».

Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. То есть оплата труда наемных работников, кроме заработной платы, включает в себя отчисления работодателей в бюджет в виде единого социального налога [3,17].

Как экономическое явление заработная плата возникла на том этапе развития товарного производства, когда возник промышленный капитал и в обществе появились наемные работники, с одной стороны, и предприниматели, с другой.

Отличительной чертой заработной платы как категории товарного производства является то, что она отражает отношения, в основе которых лежит товарный характер рабочей силы, т.е. продажа работником на рынке труда своей рабочей силы. Под рабочей силой понимается совокупность умственных и физических способностей работника, т.е. его способность к труду.

Рабочая сила существует в обществе всегда. Но товаром она становится только при определенных условиях, к которым относятся:

отчуждение работников от средств производства и продуктов своего труда (т.е. концентрация их в собственности предпринимателя);

юридическая свобода работника как гражданина общества;

невозможность существования без предоставления на определенный срок своей рабочей силы путем продажи ее предпринимателю.

Как любой товар, рабочая сила обладает двумя присущими ему свойствами – полезностью и ценой.

Полезность (потребительная стоимость) рабочей силы состоит в том, что она в процессе функционирования может:

а) переносить на реализуемый товар стоимость потребленных в процессе труда материальных благ и услуг;

б) добавлять к результату труда новую стоимость, как необходимую для своего собственного воспроизводства, так и прибавочную, присваиваемую предпринимателем.

Цена рабочей силы определяет собой выраженную в денежной форме компенсацию, которую работник получает от работодателя за предоставление на определенный срок своей рабочей силы. Она определяется стоимостью жизненных средств, необходимых работнику для восстановления способности к труду и содержания семьи. В состав жизненных средств (стоимости рабочей силы) включаются:

расходы на приобретение товаров и услуг, удовлетворяющих физиологические потребности человека в пище, одежде, жилище;

расходы на удовлетворение духовных запросов;

затраты на содержание членов семьи работника;

затраты на образование работника, медицинское обслуживание, повышение профессионального уровня (чем выше квалификация, тем больше стоимость его рабочей силы);

затраты на рост потребностей работников и членов их семей в новых товарах и услугах и др.

Итак, стоимость рабочей силы сводится к стоимости определенной суммы жизненных благ, которые работник приобретает на вознаграждение, полученное за результаты своего труда.

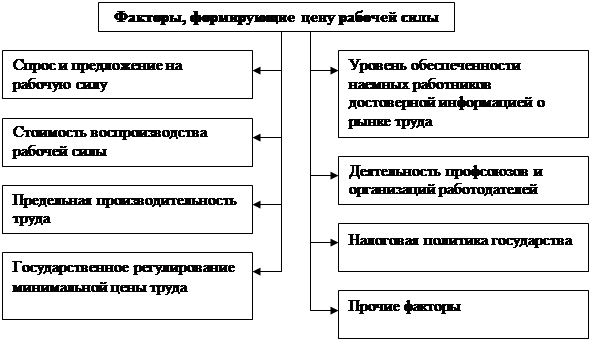

На рынке труда происходит продажа рабочей силы с установлением «ставки заработной платы», объективной основой которой и является стоимость рабочей силы. Она зависит от соотношения спроса на труд и его предложения, стоимости воспроизводства рабочей силы, предельной производительности труда, деятельности профсоюзов и организаций работодателей, государственного регулирования минимальной цены труда и других факторов (рис. 1.1).

На предприятии происходит потребление рабочей силы и оплата этого потребления в соответствии со ставкой заработной платы и проделанной работником работой. В результате этого потребления формируется заработная плата работников, т.е. сумма денежных средств, которую работник получает за выполненную работу. Таким образом, проданной рабочей силе соответствует термин «ставка заработной платы», а использованной, потребленной на предприятии – термин «заработная плата».

|

Рис. 1.1. Факторы, формирующие цену рабочей силы

Заработная плата конкретных работников обусловливается не только рыночной ценой рабочей силы, но и ее качественными характеристиками, результатами и условиями работы. Заработная плата выступает модификацией цены рабочей силы, ее основной формой. Цена рабочей силы выражается не только в форме заработной платы. Она включает и социальные выплаты на уровне предприятия, поскольку последние являются элементом стоимости рабочей силы, затрат на ее содержание и развитие.

На величину и динамику заработной платы влияют те же факторы, что и на стоимость рабочей силы. Однако, размер заработной платы может отклоняться от стоимости рабочей силы. Решающее влияние на это оказывает состояние рынка труда, и, в частности, соотношение спроса и предложения на рабочую силу. Здесь следует иметь в виду три возможных варианта:

На рынке труда спрос на рабочую силу соответствует предложению. В таком случае цена рабочей силы, определяемая заработной платой работника, будет равна ее стоимости;

Спрос на рабочую силу превышает предложение. При такой ситуации предприниматели, конкурируя на рынке труда, могут предлагать заработную плату работникам значительно выше ее стоимости;

Предложение на рабочую силу превышает спрос на нее. Теперь уже работники конкурируют между собой за получение рабочих мест. Здесь возможна тенденция к снижению цены рабочей силы и размеров заработной платы. Теоретически в данном случае создаются благоприятные возможности для установления заработков ниже стоимости рабочей силы. Однако государство должно законодательно влиять на такие возможности. Для этого официально утверждается уровень минимального потребительского бюджета (прожиточного минимума), и минимальная заработная плата, которая не должна быть меньше уровня физиологического прожиточного минимума.

Формирование цены рабочей силы воспринимается различными сторонами социально-трудовых отношений по-разному. Для государства ценой рабочей силы выступают совокупные затраты на нее. Для работника заработная плата есть индивидуальный доход, который он получает в обмен на свой труд на предприятии предпринимателя. Для работодателя заработная плата всегда есть расход, и он стремится к его минимизации в расчете на единицу товарооборота путем как более рациональной загруженности работника в течение рабочего времени, так и более эффективной организации труда на предприятии, повышения его технического уровня, а также более жесткого нормирования труда. Как расход заработная плата должна гарантировать получение нужного работодателю результата, побуждая работника к определенной активности. Работодатель стремится минимизировать в расчете на единицу товарооборота не только заработную плату, но и все виды издержек на рабочую силу.

В странах с развитой рыночной экономикой предприниматели рассчитывают на единицу товарооборота не только заработную плату, но и все виды издержек на рабочую силу.

Таким образом, главные свойства заработной платы – это:

Быть основной частью фонда жизненных средств работников;

Отражать зависимость заработной платы каждого работника не только от количества и качества затраченного им труда, но от реального трудового вклада, конечных результатов работы трудового коллектива;

Являясь основной частью фонда жизненных средств работников, она должна выступать не только главной формой распределения по труду, но и важнейшим материальным стимулом, поскольку для удовлетворения своих материальных и духовных потребностей работники объективно заинтересованы в получении и росте заработной платы, а значит и в повышении результативности своего труда и коллектива в целом, от которой зависят размер оплаты труда.

Понимание экономической природы заработной платы как цены рабочей силы означает необходимость ориентации ее уровня на соответствие прожиточному минимуму и потреблению на уровне минимального потребительского бюджета. Такой уровень заработной платы будет обеспечивать воспроизводство рабочей силы. Поэтому задача состоит в том, чтобы в максимальной степени приблизить уровень заработной платы к цене рабочей силы.

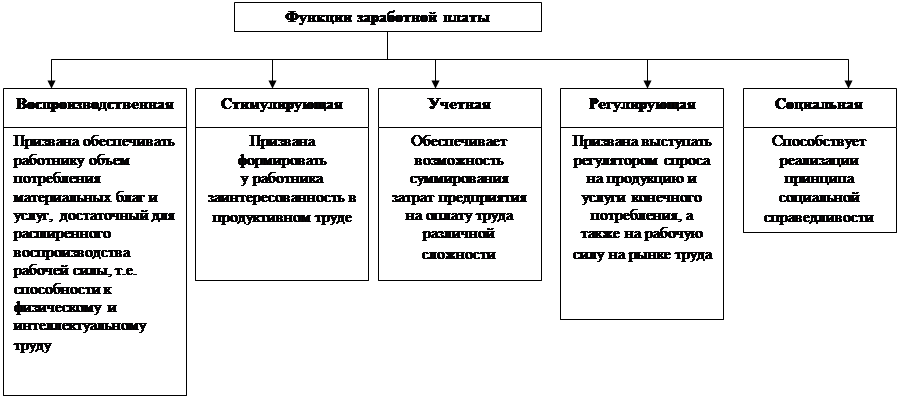

Заработная плата выполняет несколько функций. В научных исследованиях Р.А. Яковлева, Н.А. Волгина и др. называют пять основных функций: воспроизводственная, стимулирующая, учетная, регулирующая и социальная (рис. 1.2).

Воспроизводственная функция. Она определяет абсолютный уровень оплаты труда, необходимый для удовлетворения основных жизненных потребностей работника и его семьи. В ней реализуется экономический закон возвышения потребностей. Отправным моментом для выполнения заработной платой ее воспроизводственной функции является установление заработной платы на объективно необходимом уровне минимальной

|

Рис.1.2. Основные функции, возлагаемые на заработную плату

Он в обычных условиях должен соответствовать стоимости набора товаров и услуг, входящих в потребительскую корзину и позволяющих обеспечить нормальное воспроизводство физических и умственных способностей работника, обладающего минимально-необходимой профессиональной подготовкой, выполняющего простые работы в нормальных для здоровья условиях труда и справляющегося со своими трудовыми обязанностями.

Стимулирующая (мотивационная) функция. Ее сущность состоит в установлении количественной зависимости между размерами оплаты и количеством, качеством и результатом труда торговых работников. Реализуется стимулирующая функция посредством объединения норм труда (норм выработки, норм времени и т.д.) и норм оплаты (тарифных ставок, расценок и т.п.) в конкретные системы заработной платы. При этом системы заработной платы, базируясь на нормах труда и нормах оплаты, обеспечивают изменение уровня оплаты труда в зависимости от индивидуальных и коллективных результатов труда работников. Она играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

Учетная функция. Она характеризует меру участия живого труда в процессе образования цены товара, его долю в совокупных издержках, связанных с реализацией товаров и услуг.

Регулирующая функция. С одной стороны, являясь одним из важнейших элементов денежных доходов населения, заработная плата существенно влияет на спрос населения, а через него и активно воздействует на объем, структуру и динамику производства и в значительной степени на инвестиционную политику. С другой стороны, выступая как составная часть издержек работодателя на рабочую силу, заработная плата влияет на спрос и предложение рабочей силы на рынке труда.

Социальная функция. Суть ее состоит в том, что заработная плата должна обеспечивать минимально достаточные условия и уровень жизни работников и их семей.

Все функции представляют диалектическое единство и лишь в совокупности позволяют правильно понять сущность заработной платы.

Каждая функция, как часть единого целого – заработной платы, не только предполагает существование других частей, но и содержит в себе их элементы. Например, такие функции как учетная, воспроизводственная, стимулирующая, одновременно играют и социальную роль. В свою очередь, в воспроизводственной функции реализуются стимулирующая и учетная функции заработной платы.

Вместе с тем, при общем единстве одна (или несколько) из функций в определенной степени может быть противоположна другой или исключает другую, снижает результат ее действия.

При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития предприятия.

Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, постольку ее стимулирующее воздействие на развитие предприятия является определяющим. Умелое использование стимулирующей функции превращает заработную плату в один из важнейших рычагов повышения результативности работы и экономического роста.

Необходимо отметить, что в настоящее время в России ни одна из функций не реализуется в полной мере, и в этом смысле можно говорить о потере заработной платой своей роли как экономической категории. Это связано, прежде всего, с неразвитостью российского рынка труда.

В составе заработной платы выделяют постоянную (тарифную или гарантированную) и переменную части. Постоянная часть – основной элемент заработной платы – оказывает относительно устойчивое влияние на размер заработной платы наемного работника и выражается тарифными ставками и должностными окладами. Размер постоянной части заработной платы устанавливается с учетом квалификации работников, сложности выполняемых ими работ, условий труда.

Переменная часть заработной платы отражает различия в индивидуальных результатах трудовой деятельности и выступает в форме премий и других надбавок к основной части заработной платы.

Заработная плата делится на два вида: основную и дополнительную (рис. 1.3).

|

Рис. 1.3 - Состав основной и дополнительной заработной платы работников торгового предприятия

Под основной заработной платой понимают относительно постоянную часть заработной платы, соответствующую установленной норме труда: для сдельщиков это оплата по расценкам за фактически выполненную работу, для повременщиков – за фактически отработанное время по тарифным ставкам или окладам. Отсюда ее название – тарифная заработная плата или оплата по тарифу.

В ее величине учитываются относительно устойчивые различия в стоимости труда, квалификации работников, а также социально-экономическая значимость данного вида хозяйственной деятельности в условиях рынка труда.

Дополнительная заработная плата включает различные виды выплат сверх основной заработной платы.

Дополнительная заработная плата подразделяется на выплаты:

связанные с достижением дополнительных результатов труда по сравнению с предусмотренными нормами (премии, надбавки и доплаты к тарифным ставкам и должностным окладам);

установленные действующим законодательством и не связанные с фактически отработанным работниками временем на предприятии (оплата очередных и дополнительных отпусков; доплата подросткам за сокращенное рабочее время; оплата перерывов в работе матерей, кормящих грудью; оплата времени выполнения государственных обязанностей и др.).

Постоянная часть заработной платы практически неизменна и выплачивается работнику за средние условия труда. Поэтому в ней заключен сильный стимул к труду, вызывающий заинтересованность работника увеличить размер своей заработной платы. Таким образом, с точки зрения стимулирования труда имеет значение соотношение постоянной и переменной частей заработной платы. При соотношении 50: 50 создаются значительные возможности для стимулирования труда, так как половина заработка работника подвержена изменениям. При соотношении 90: 10 стимулирующая роль переменной части невелика. Однако следует учитывать, что, чем выше доля постоянной части в заработной плате, тем более гарантированный характер имеет оплата труда на предприятии. Такое соотношение требует высокого уровня организации производства и труда на предприятии. Применяется во многих экономически развитых странах Западной Европы, где благодаря влиянию профсоюзов и государства гарантируется стабильно высокий размер средств для воспроизводства рабочей силы.

При низкой доле постоянной части в заработной плате возможны:

обесценение значимости квалификации работника;

появление субъективизма в оплате труда;

отказ от применения норм труда.