2020-01-15

2020-01-15 243

243

Целью анализа показателей заработной плате являются изучение и оценка эффективности затрат на оплату труда.

Основными задачами анализа фонда заработной платы являются: изучение состава, структуры и динамики фонда заработной платы; выявление изменений показателей, произошедших за отчетный период; выявление причин, вызвавших отклонение фактических показателей от плановых и прошлого года; выявление факторов, оказавших влияние на фонд заработной платы; расчет размеров влияния каждого из факторов; оценка эффективности использования фонда заработной платы.

В процессе анализа определяют абсолютную и относительную экономию (перерасход) фонда заработной платы.

Абсолютную экономию (перерасход) фонда заработной платы определяют как разницу между фактической и плановой (или прошлого года) суммой фонда заработной платы.

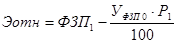

Относительная экономия (или перерасход) фонда заработной платы (Эотн) рассчитывается следующим образом:

, или

, или  ,

,

где ФЗП0, ФЗП1 – фонд заработной платы в базисном и отчетном периоде, тыс. руб.; ТР(Р) – темп роста объема товарооборота, %.

Для изучения причин, повлиявших на изменение абсолютной суммы фонда заработной платы, используется формула расчета фонда:

Размер фонда заработной платы находится в прямой зависимости от численности работников и средней заработной платы. Влияние этих факторов можно определить методом абсолютных разниц [29].

Для определения размера экономии (перерасхода) фонда заработной платы за счет изменения численности работников (DФЗПЧ) средняя заработная плата прошлого года умножается на разницу между фактической и численностью прошлого года (Ч1 и Ч0):

Экономия (перерасход) фонда заработной платы за счет изменения средней заработной платы по сравнению с уровнем прошлого года ( ) может быть определена путем умножения фактической численности работников отчетного года на разницу между фактической и уровнем прошлого года средней заработной платой:

) может быть определена путем умножения фактической численности работников отчетного года на разницу между фактической и уровнем прошлого года средней заработной платой:

.

.

Или как разница между общей экономией (перерасходом) (DФЗП) и экономией (перерасходом) за счет изменения численности работников (DФЗПЧ):

Преобразуем вышеназванную формулу ( ), заменив численность работников равнозначной ей величиной

), заменив численность работников равнозначной ей величиной  , где В – выработка на одного работника, тыс. руб./ чел.

, где В – выработка на одного работника, тыс. руб./ чел.

После преобразований формула примет следующий вид:

.

.

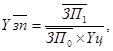

Затем можно определить количественное влияние на фонд заработной платы изменений товарооборота, производительности труда и средней заработной платы. Влияние этих факторов можно определить методом цепной подстановки:

;

;  ;

;  ;

;  .

.

Если на предприятии торговли применяется несколько систем оплаты труда, то целесообразно фонд заработной платы разделить на две части: зависящую от товарооборота (переменную) и независящую (постоянную). Тогда факторная модель для расчета влияния товарооборота на фонд заработной платы примет вид:

где Уфзппер – уровень переменной части фонда заработной платы, %; ФЗПпост – абсолютная сумма постоянной части заработной платы, тыс. руб.

Основными факторами, влияющими на экономию (перерасход) заработной платы являются производительность труда и средняя заработная плата (соотношение темпов изменения этих величин). Превышение темпов роста выработки над темпами средней заработной платы обеспечивает экономию фонда заработной платы, и наоборот.

Расчет влияния этих факторов производится по формуле:

где DУФЗП – изменение уровня фонда заработной платы, %; ТПв – темп прироста производительности труда, %;  – темп прироста средней заработной платы, %; Уфзп0 – уровень фонда заработной платы базисного периода, %.

– темп прироста средней заработной платы, %; Уфзп0 – уровень фонда заработной платы базисного периода, %.

На следующем этапе необходимо выполнить анализ фонда заработной платы по составу и структуре. При выполнении анализа в состав фонда заработной платы в денежной форме включают:

- заработную плату по тарифным ставкам, окладам и сдельным расценкам;

- выплаты компенсационного характера;

- выплаты стимулирующего характера;

- оплату за неотработанное время;

- денежные компенсации;

- прочие выплаты;

- выплаты по районным коэффициентам и процентным надбавкам.

На заключительном этапе анализируют фонд заработной платы по источникам возмещения (издержки обращения, прочие расходы, прибыль предприятия) [29].

При анализе средней заработной платы следует определить ее изменения по сравнению с планом и уровнем предшествующего периода, выявить причины отклонений, дать оценку фактором влияющим на эти изменения.

Между основными показателями по труду в сопоставимых ценах (производительность труда и средняя заработная плата) должно выдерживаться определенное динамическое соотношение. Оно состоит в том, что по темпам роста первой из указанных параметров должен опережать второй не менее чем на 25 %.

С этой целью рассчитывают коэффициент опережения (Коп) в виде отношения темпа роста производительности труда (ТРв) к темпу роста средней заработной платы ( ) в сопоставимых ценах или в виде отношения индекса производительности труда к индексу средней заработной платы (

) в сопоставимых ценах или в виде отношения индекса производительности труда к индексу средней заработной платы ( )

)

Практическое достижение опережения темпов роста выработки над средней заработной платой является необходимым условием получения прибыли и достижения рентабельной работы. При выполнении данного принципа предприятие будет иметь относительную экономию фонда заработной и соответственно рост прибыли [29].

Размер экономии или перерасхода фонда заработной платы (DФЗПоп) можно определить при помощи следующей формулы

.

.

В условиях инфляции при анализе динамики средней заработной платы и производительности труда рекомендуется учитывать изменения цен на потребительские товары и услуги (Yц). Скорректированный индекс средней заработной платы в данном случае будет иметь вид:  а скорректированный индекс производительности труда будет иметь вид:

а скорректированный индекс производительности труда будет иметь вид:

С развитием и расширением предпринимательства и рыночных отношений в России возникает необходимость исследования эффективности заработной платы. По росту эффективности заработной платы можно судить о повышении ее стимулирующей роли.

Эффективность заработной платы может быть охарактеризована системой показателей, к которым относятся:

зарплатоотдача (Зо) – показатель стимулирования товарооборота:

|

где Р – объем товарооборота, тыс. руб.;

ФЗП – фонд заработной платы торгового предприятия, тыс. руб.

зарплатоемкость (Зе):

; ;

|

коэффициент эффективности заработной платы (Кэ) – показатель стимулирования прибыли:

, ,

|

где П – прибыль торгового предприятия, тыс. руб. (для большей наглядности показатель эффективности заработной платы может быть выражен в процентах);

уровень заработной платы в процентах к товарообороту

; ;

|

коэффициент соотношения темпов роста производительности труда и средней заработной платы (Кс):

|

где ТР пт – темп роста производительности труда (в сопоставимых ценах), %;

- темп роста средней заработной платы (в сопоставимых ценах), %;

- темп роста средней заработной платы (в сопоставимых ценах), %;

фонд заработной платы на одного работника (Кр):

|

где  - среднесписочная численность работников торгового предприятия;

- среднесписочная численность работников торгового предприятия;

интегральный показатель эффективности использования заработной платы (Кинт.з.):

. .

|

Повышение эффективности использования заработной платы заключается в том, чтобы увеличение заработной платы сопровождалось опережающим улучшением таких экономических показателей как объем товарооборота и прибыль предприятия.

Изучив теоретические и методические аспекты заработной платы в коммерческом предприятии, во 2 главе курсовой работы проведем анализ оплаты труда на коммерческом предприятии.