2020-01-15

2020-01-15 248

248

Расчет тарифных ставок (цены страхования) является одной из центральных статистических задач, которую должна решать каждая страховая компания, опираясь на свою индивидуальную информационно-статистическую базу. Поскольку выплаты в страховании носят условный характер, т.е. связаны с вероятностью наступления страхового случая, вычисления ведутся на основе алгоритмов актуарной математики.

Правильно рассчитанный размер тарифа во многом определяет финансовую устойчивость страховой компании. Органами надзора за страховой деятельностью уделяется большое внимание контролю и методологическому обеспечению расчета тарифных ставок[15, с. 238].

Необоснованное занижение размеров страховых тарифов является основанием для дачи предписания ограничить, приостановить или отозвать лицензию на осуществление страховой деятельности. Снижение залицензированной нетто-ставки по видам страхования, иным, чем страхование жизни, не требует согласования с Росстрахнадзором и проводится с учетом фактически сложившейся убыточности страховых операций по страхованию соответствующих рисков.

Такой расчет должен проводиться на основе статистической информации об убыточности за периоде не менее года и методики, согласованной с Росстрахнадзоре при получении лицензии. Вместе с тем использование данных один год в ряде случаев неправомерно для обоснования решения о понижении размеров тарифа.

Страховая компания вправе сама определять методику расчета. Но если эта методика отличается от рекомендованной, ее следует утвердить в Департаменте страхового надзора России. В нормативных документах регламентируется нижний предел ставки, а верхний предел ставки может установить сама компания.

Методология статистического расчета тарифных ставок в личном страховании коренным образом отличается от методологии расчета тарифных ставок в имущественном страховании.

Различия определяются природой и механизмом расчета вероятностей наступления страховых случаев. В страховании жизни — это показатель веятности умереть в соответствующем возрасте или дожить до возраста Х+п лет, а в страховании имущества — показатель средней убыточности страховой суммы[15, с.28].

В расчете тарифов, как в личном, так и в имущественном страховании имеют значение величина сложившейся нормы доходности и ее вероятностный прогноз. Чем выше норма доходности, тем больше оснований для снижения нижнего предела тарифа, взимаемого за предоставление страховой услуги.

В имущественном страховании норма доходности при расчете нетто - и брутто- ставок не учитывается. Вместе с тем этот показатель оказывает сильное влияние на финансовое состояние компании.

Рассмотрим методики статистического расчета нетто-ставок в отдельных видах страхования жизни и имущества.

Методика расчета тарифных ставок в личном страховании жизни в РФ

Страхование, в том числе страхование жизни, является одним из способов сохранения уровня жизни граждан при наступлении непредвиденных обстоятельств путем организуемого страховыми компаниями перераспределения доходов, получаемых гражданами.

Проводя операции по страхованию жизни, страховые компании предоставляют застрахованным гарантию дополнительного материального, медицинского и других видов обеспечения, за счет собираемых и используемых средств.

Для того чтобы провести соответствующие расчеты нетто-ставок в личном страховании, необходима подробная статистическая информация обо всех сторонах жизни и деятельности людей, заключающих договор страхования, прежде всего, необходимы таблицы смертности, соответствующие контингенту застрахованных.

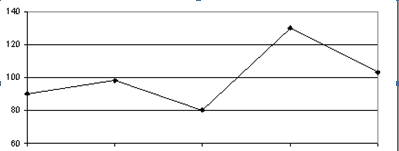

На рис. 3 отразим динамику удельного веса страхования жизни в совокупных страховых взносах в 2006-2009 гг.

2006 2007 2008 2009

Рис.3 - Удельный вес страхования жизни в совокупных страховых взносах в 2006-2009гг.(%)

На рис. 4 выделим динамику соотношения страховых выплат по страхованию жизни к сумме страховых взносов в 2005-2009 гг.

2005 2006 2007 2008 2009

Рис.4. Отношение страховых выплат к страховым взносам по страхованию жизни в 2005-2009гг(%)

Следовательно, страховые компании предоставляют клиентам многообразные виды услуг по страхованию жизни, основанных на методиках средней продолжительности жизни и риска наступления неблагоприятной ситуации.