2020-01-14

2020-01-14 213

213

Для устранения разрыва между предельными частными и общественными издержками используют корректирующие налоги и субсидии Пигу (т.е. сделать внешний эффект - внутренним). Для начала дадим определение корректирующего налога и субсидии.

Корректирующий налог – это налог на каждую единицу продукции, выпускаемой предприятием, создающий отрицательный внешний эффект.

Корректирующая субсидия – это некая денежная сумма, которая выплачивается предприятию, производящий положительный внешний эффект.

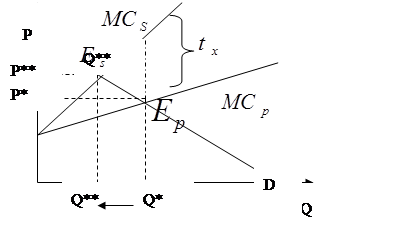

Теперь изобразим графически корректирующий налог Пигу.  - размер корректирующего налога. Тогда

- размер корректирующего налога. Тогда  , и кривая предельных частных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что приведет к уменьшению выпуска продукции с отрицательным внешним эффектом до оптимального уровня (Рис. 3).

, и кривая предельных частных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что приведет к уменьшению выпуска продукции с отрицательным внешним эффектом до оптимального уровня (Рис. 3).

Рис. 3

Примером подобного налога может служить случай, который возник в Нью-Йорке в 2002 году. Было запрещено курение во всех барах и ресторанах. Курение сказывалось не только на здоровье курильщика, но и на здоровье окружающих. Резко вырос налог на сигареты, с $ 1,1 за 1 пачку до $1,5 (а цена за пачку выросла в 2 раза). Мер города заявил, что данная мера была направлена не на повышения дохода, а лишь выполняла корректирующую меру.

Теперь рассмотрим графически корректирующую субсидию Пигу. G – сумма субсидии. Сумма субсидии и предельной частной полезности даст нам предельную общественную полезность (Рис. 4).

|

Рис. 4

Примером может служить субсидирование правительством РФ научные исследования в области альтернативных источников энергии, образования и т.д.

Налоги и субсидии Пигу изменяют стимулы в условиях воздействия экстерналий, сдвигая распределения ресурсов ближе к общественному оптимуму. Но в реальной жизни очень трудно определить внешние затраты для того, чтобы ввести ставку налога или субсидии, и в разных условиях они сильно отличаются. Также внешний эффект будет сильно чувствоваться в плотно заселенном и слабозаселенном районе.

5. Заключение:

Проанализировав несколько методов регулирования отрицательных внешних эффектов, можно сделать вывод, что каждый метод имеет свои положительные стороны и недостатки. В некоторых случаях проблему экстерналий возможно решить самостоятельно и теорема Коуза отлично поможет в этом. Но в некоторых ситуациях эффективного результат не достичь без помощи государства.

Времена меняются, и кто знает, может уже через несколько лет будут совсем другие законы, правила, теоремы и нормы, которые будут эффективно регулировать внешние эффекты.

6. Список использованной литературы:

1) Нуреев Р. М. Курс микроэкономики: Учебник для вузов. — 2-е изд., изм. — М.: Издательство НОРМА, 2002. — 572 с.

2) Коуз Р. «Фирма, рынок и право», М.: Новое издательство, 2007. — 224 с.

3) Гальперин В.М. «Микроэкономика» т.2, СПб.: «Экономическая школа» ГУ-ВШЭ, 2007г, - 512с.

4) Розанова Н.М., Зороастрова И.В. «Экономический анализ фирмы и рынка», изд-во «Юнити», - 2009г. – 279 с.

5) http://ruconomics.com

[1] Нуреев Р. М. Курс микроэкономики: Учебник для вузов. — 2-е изд., изм. — М.: Издательство НОРМА, 2002. — 572 с.

[2] http://www.epa.gov/

[3] http://www.consultant.ru/online/base/?req=doc;base=LAW;n=78286

[4] Коуз Р. «Фирма, рынок и право», М.: Новое издательство, 2007. — 224 с.

[5] Гальперин В.М. «Микроэкономика» т.2, СПб.: «Экономическая школа» ГУ-ВШЭ, 2007г, - 512с.