2020-01-14

2020-01-14 1272

1272

Кредитные услуги населению являются результатом комплекса банковских операций (основной из которых является кредитная операция), связанных с предоставлением денежных средств на условиях возвратности, срочности, платности, используемых на цели потребления.[13]

В настоящее время потребительское кредитование регулируется общими для всех кредитных отношений нормативно-законодательными актами (с соответствующими изменениями и дополнениями):

2. Федеральный закон «О банках и банковской деятельности» №395-1 от 02.12.1990 г. (с последующими изменениями и дополнениями)

3. Федеральный закон «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.07.1998 г.

4. Федеральный закон №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 г.

5. Федеральный закон № 152-ФЗ «Об ипотечных ценных бумагах» от 11.11.2003 г.

6. Федеральный закон № 218-ФЗ «О кредитных историях» от 30.12.2004 г.

7. Постановление Правительства России №28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11.01.2000 г.

8. Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с размещением и привлечением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 г.

9. Положение ЦБ РФ № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31.08.1998 г.

10. Положение ЦБ РФ №254-П «О порядке формирования кредитными организациями резервов на возможные потери по судной и приравненной к ней задолженности» от 26.03.2004 г.

11. Положение ЦБ РФ №283-П «О порядке формирования кредитными организациями резервов на возможные потери» от 20.03.2006 г.

12. Инструкция ЦБ РФ №110-И «Об обязательных нормативах банков» от 16.01.2004 г.

13. Указание ЦБ РФ № 2008-У «О порядке расчета и доведения до заемщика - физического лица полной стоимости кредита» от 13.05.2008 г. и др.

До мая 2008 г. проблема информированности заемщиков об условиях кредитования оставалась одной из острых проблем потребительского кредитования, поскольку незнание реальной эффективной процентной ставки заемщиком при заключении кредитного договора зачастую становилось причиной невозврата задолженности в итоге.

Главной особенностью потребительского кредитования является отсутствие четкой взаимосвязи потребительной стоимости товара (банковской услуги) и его цены. Однако, если до мая 2008 г. банки имели возможность маневрирования процентными ставками, уровнем комиссионных вознаграждений и тарифов на услуги, не обозначая эффективной процентной ставки, то после вступления в силу Указаний Банка России № 2008-У[14] банки обязаны информировать клиентов о полной стоимости кредита.

В соответствии с Указанием Банка России № 2008-У "О порядке расчета и доведения до заемщика - физического лица полной стоимости кредита" банки информируют клиентов о возможности получения информации о размере полной стоимости кредита по кредитным продуктам. В расчет полной стоимости кредита включаются следующие платежи по предоставлению и обслуживанию кредита:

- платежи по кредитному договору, известные на момент его заключения и связанные с заключением и исполнением договора (погашение основного долга по кредиту и уплата процентов за пользование кредитными средствами, комиссии банка по операциям кредитования физических лиц за услуги физическим лицам по расчетно-кассовому обслуживанию, денежным переводам, кредитованию и прочим услугам);

- платежи в пользу третьих лиц, если обязанность заемщика по таким платежам вытекает из условия договора (платежи за услуги нотариуса; услуги по государственной регистрации и (или) оценке передаваемого в залог имущества (в том числе квартиры); услуги по страхованию жизни заемщика, ответственности заемщика, предмета залога (в том числе квартиры, автомобиля) и др.

Информацию о размере полной стоимости кредита по любому из кредитных продуктов банков с указанием планируемой суммы кредита, срока кредитования и порядка погашения кредита (аннуитетные или дифференцированные платежи в соответствии с условием программы) должны также предоставляться заемщику в полном объеме.[15]

В соответствии с данными указаниями для повышение финансовой грамотности населения России Центральный банк разработал «Памятку заемщика по потребительскому кредиту».[16] Она разделена на 4 тематических раздела. Раздел "Решение о получении потребительского кредита - ответственное решение" содержит разъяснение термина "потребительский кредит", прописывает обязанности кредитуемого. Во втором разделе ЦБ рекомендует заемщику внимательно изучить всю информацию о кредите и условиях его обслуживания/погашения. В третьем разделе рассказывается об условиях кредитного договора и других документов. В четвертом разделе разъясняется информация о подписании кредитного договора, ЦБ рекомендует заемщикам подписывать договор лишь в том случае, если все его условия понятны.

Информация, собранная в памятке, может помочь потенциальному заемщику при принятии решения о получении потребительского кредита. Однако на практике среднестатистические заемщики с данным документом Банка России не знакомы, что можно рассматривать как проблемную ситуацию, как для кредиторов, так и для заемщиков.

Потребительские кредиты выдаются, как правило, с фиксированной процентной ставкой, которая сохраняется в течение всего срока кредита. Сумма ежемесячных платежей предварительно рассчитывается на весь срок кредитования, фиксируется в кредитном договоре, и состоит из выплаты части основной суммы кредита и выплаты процентов за пользование.[17]

Отметим, что в настоящее время одной из важнейших проблем развития потребительского кредитования является отсутствие единого федерального закона «О потребительском кредитовании», который бы регулировал отношения банков-кредиторов и заемщиков - физических лиц. Необходим закон, который установит «правила игры» на рынке потребительского кредитования и разрешит значительную часть существующих проблем, вызванных неполным и противоречивым регулированием.

При этом ассортимент предлагаемых банками области кредитных продуктов является пока достаточно ограниченным и у большинства банков включает кредиты на неотложные нужды потребительского характера и целевые кредиты на покупку автомобиля, на строительство и приобретение жилья, что свидетельствует об отставании регионального рынка от столичного, а еще в большей степени от кредитных программ иностранных банков, активно конкурирующих с отечественными банками на розничном рынке. К их числу относятся дочерние иностранные банки «ХКФ-банк», «Райффайзенбанк», а также банк «Русский стандарт», которые проводят агрессивную политику по продвижению своих услуг на рынок потребительского кредитования.

В настоящее время лидером рынка по-прежнему остается Сбербанк, охватывая около 48%, хотя доля его постепенно снижается. А десять лидеров банковского рынка контролируют 77% потребительских кредитов.

Типология потребительских кредитов включает следующие формы:[18]

1. Экспресс-кредит - это быстрый необеспеченный потребительский кредит на любые цели, оформляемый в максимально сжатые сроки при предоставлении минимального пакета документов заемщиком.

2. Автокредит - кредит, выдаваемый банком физическим лицам на приобретение автомобилей (как новых, так и подержанных), если обеспечением по кредиту обычно служит приобретаемый автомобиль, на который накладывается обременение вплоть до полной выплаты кредита и процентов (в этом случае требуется произвести страхование жизни покупателя, а также страхование КАСКО). В наиболее развитых регионах до 45-50% в 2001-2008 гг. росло число кредитных сделок на рынке продаж новых автомобилей. Совокупный портфель российских автокредитов на начало 2008 г. превысил 12 млрд. долл.

3. Ипотечный кредит - это целевой долгосрочный кредит, предоставляемый физическому лицу коммерческим банком для строительства или покупки жилья под залог недвижимости на период до возвращения кредита и процентов.

Благодаря совместным усилиям органов государственного управления и банковского сектора в последние 2-3 года быстрыми темпами развивался ипотечный рынок. Динамика ипотечного рынка за период 2006 -2008 гг. позволяет оценить спрос на ипотечное жилищное кредитование со стороны физических лиц (таблица 1).

Таблица 1. Динамика ипотечного кредитного рынка в 2006-2008 гг.

| Период | Объем выданных кредитов физ. лицам, млн. руб. | Объем кредитов, выданных ИП, млн. руб. | Объем выданных кредитов физ. лицам на покупку жилья, млн. руб. | Объем выданных ипотечных кредитов физ. лицам, млн. руб. | Доля выданных ипотечных кредитов физ. лицам, % | Задолженность по ипотечным кредитам физ. лиц. млн. руб. | Задолженность по кредитам ИП, млн. руб. |

| 01.10.2006 | 1321,51 | 300,5 | 143,69 | 97,75 | 7,40% | 86,25 | 155,54 |

| 01.01.2007 | 1 982 | 427 | 248 | 180 | 9,06% | 144,81 | 176,05 |

| 01.04.2007 | 577 | 108 | 78 | 62 | 10,73% | 187,26 | 188,45 |

| 01.07.2007 | 1 344,84 | 239,34 | 187,69 | 153,26 | 11,40% | - | - |

| 01.10.2007 | 2199,04 | 377,20 | 335,61 | 280,87 | 12,77% | 34,05 | 235,85 |

| 01.01.2008 | 3183,04 | 533,63 | 523,95 | 438,05 | 13,76% | 89,50 | 46,96 |

| 01.04.2008 | 899,67 | 131,06 | 151,04 | 129,206 | 14,36% | 536,99 | 281,74 |

| 01.07.2008 | 2101,04 | 291,28 | 343,783 | 293,95 | 13,99% | 648,72 | 315,29 |

Для сравнения представлена динамика объемов выданных кредитов индивидуальным предпринимателям, что позволяет оценить привлекательность кредитного рынка России. Согласно данным таблицы 1, доля ипотечных кредитов в общем объеме выданных кредитов физическим лицам возросла с 7,4 % в 2006 г. до 13,9% в 2008 г. Выросла задолженность по ипотечным кредита перед банками у физических лиц с 86,25 млн. руб. в 2006 г. до 648,72 в 2008 г. На основе оценки тенденции по объемам выданных кредитов индивидуальным предпринимателям определяется склонность к приобретению кредитных ресурсов у той прослойки населения, уровень экономического и правового образования которой выше среднего.

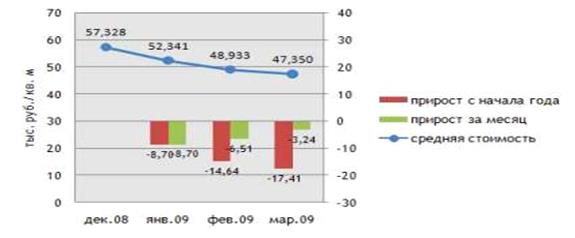

Ставки по ипотеке (средневзвешенная ставка по ипотеке в анализируемом периоде была 14,5%) отличаются от ставок по кредитам для индивидуальных предпринимателей (средневзвешенная ставка для ИП в анализируемом периоде была 19,6 %), что обусловливает развитие скрытого ипотечного кредитования недвижимости, когда индивидуальный предприниматель берет ипотечный кредит как обычное физическое лицо. Однако на современном этапе, даже без устранения сезонности, ежеквартальные темпы роста объемов выдачи ипотечных кредитов существенно сократились (рисунок 3)

Рисунок 3. - Темпы прироста выдачи ипотечных кредитов, в %[19]

Очевидно значительное падение выдач ипотечных кредитов, темпы прироста отрицательные как с начала года, так и с начала месяца. Банки мгновенно среагировали приостановкой ипотечных программ на проблемы, возникшие с ликвидностью в результате кризиса на российском фондовом рынке, который проявился в середине сентября. В течение октября - ноября не проходило и недели, чтобы хотя бы один банк не объявил о приостановке ипотечных программ.

Рост стоимости заимствований на внутреннем рынке, а также проблемы с фондированием ипотеки повлияли на увеличение ставок по различным видам ипотечных кредитов. Так, темпы роста фиксированных и плавающих ставок в рублях были значительно выше темпов роста ставок по кредитам в иностранной валюте. Помимо повышения ставок тенденцией стало: сокращение программ в иностранной валюте, повышение требований к первоначальному взносу, прекращение кредитования нового строительства.

4. Кредитная карта - это именной платежно-расчетный документ в виде пластиковой карточки, выпущенный кредитным учреждением и удостоверяющий наличие у владельца карты кредита в данном учреждении; на карту банк выдает автоматически возобновляемый кредит в рамках установленного лимита кредитования без залога, поручительств.

Банковские кредитные карты позволяют осуществлять как расчетно-кассовое обслуживание физических лиц, хранение их денежных средств, так и кредитование потребительских нужд. По информации Банка России основная часть карт, эмитированных российскими банками, относится к международным платежным системам. Подавляющую долю эмиссии международных карт в России представляют электронные продукты Сirrus/Maestro и Visa Electron, которые различаются в зависимости от категории клиентуры и предоставляемых услуг. Среди национальных электронных платежных систем ведущие позиции занимают «Сберкарт», Union Card, STB Card, «Золотая корона».

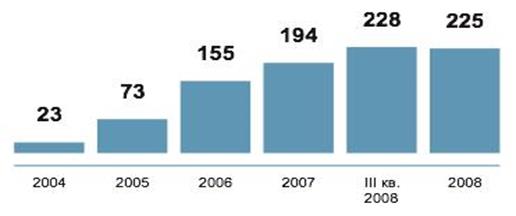

Динамика эмитированных карт представлена на рисунке 4.

Рисунок 4. - Динамика эмиссии банковских карт в РФ, тыс. штук в 2004 - 2008 гг.

По ёмкости рынок потребительского кредитования еще нельзя назвать насыщенным (отношение объема кредитов физическим лицам к ВВП на 2007 год не превышает 10%, а среднее количество карт на тысячу гражданин РФ составляет чуть более 700, что более чем в четыре раза меньше по сравнению с США. Распространение кредитных карт является стимулом развития российской банковской системы и дает новые возможности для увеличения объемов потребительского кредитования. Это обусловлено более высокой доходностью этой деятельности по сравнению с корпоративным кредитованием.

В условиях кризиса потребность населения в кредитных ресурсах только возрастает, но при этом растет и портфель «проблемных» потребительских кредитов, что обуславливает необходимость балансирования интересов банка и клиента, между доходностью и рискованностью активных операций.

Потребительское кредитование с точки зрения качества активов остается наиболее проблемным сектором.

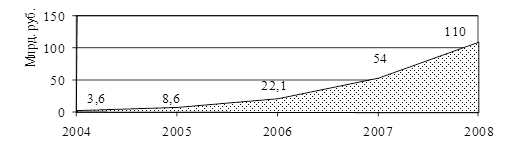

В 2008 г. невозвраты по розничным кредитам по абсолютной величине превысили просроченную задолженность в корпоративном секторе. Динамика роста просроченной задолженности представлена на рис. 5.

Рисунок 5. - Динамика роста просроченной задолженности по кредитам физическим лицам в России в 2004-2008 гг.[20]

Достаточно долгое время в «пылу конкурентной борьбы» банки относились к оценке платежеспособности заемщиков неоправданно легко, не проводя фактически никакого анализа, выдавая кредиты при минимуме документов, в число которых зачастую не входили документы, подтверждающие доход заемщика, не привлекали поручителей (особенно по нецелевым кредитам).

В данной связи возникла опасность потери ликвидности, основной причиной которой стала смещенная структура активов и пассивов по срокам. Банки удлиняют сроки кредитования без одновременного увеличения сроков привлечения ресурсов. Это привело к обострению ситуации с ликвидностью в конце 2008 г. Одновременно возрастает и риск просроченной задолженности, что также создает предпосылки для кризиса ликвидности и рассматривается как негативная тенденция.

В целом же следует отметить, что в России доля потребительских кредитов по отношению к ВВП невелика. В 2008 г. она составила всего 5,5%, в то время как, например, в США она составляет 74% ВВП, в странах ЕвроСоюза – 52%, в развивающихся странах колеблется от 10 до 30% ВВП. Следовательно, потенциал данного сектора банковского рынка огромен. Рынок только формируется, спрос на кредитные услуги розничного банковского рынка удовлетворяется не более чем на 15%.

Сдерживающими факторами развития потребительского кредитования выступают:

1. Отсутствие закона о потребительском кредите.

2. Несовершенство федерального закона «О кредитных историях».

3. Низкий уровень доходов основной массы населения – потенциальных заемщиков на этом рынке, а также снижение уровня доходов вследствие мирового экономического кризиса.

4. Высокий уровень процентных ставок по потребительским кредитам.

5. Невозможность эффективного использования скоринга для оценки платежеспособности заемщиков потребительских ссуд и др.

Таким образом, в целом для развития потребительского кредитования в России в настоящее время необходимо:

- снижение процентных ставок, как фактор повышения спроса;

- страхование финансовых рисков под возможные потери;

- создание кредитных бюро на всей территории России;

- развитие технологий банковской инфраструктуры.

Развитие конкуренции банков в сегменте потребительского кредитования положительно скажется на функционировании банковского сектора страны, на благосостоянии отдельных потребителей, а также и на развитии экономики России в целом.