2020-01-15

2020-01-15 212

212

Проведенный анализ показывает, что система оплаты труда на ОАО «Кургандормаш» имеет определенные недостатки и нуждается в совершенствовании. Вместе с тем сам процесс совершенствования оплаты труда на предприятии должен отвечать определенным требованиям.

Совершенствование организации оплаты труда в соответствии с требованиями переходной к рынку экономики должно предусматривать решение следующих задач:

– повышение заинтересованности каждого работника в выявлении и использовании резервов эффективности своего труда при исключении возможностей получения незаработанных денежных средств;

– устранение случаев уравнительности в оплате труда, достижение прямой зависимости заработной платы от результатов труда, как индивидуальных, так и коллективных;

– оптимизации отношений в оплате труда работников различных категорий и профессионально-квалификационных групп с учетом сложности выполняемых работ, условий труда, сложившихся приоритетов в оплате труда, учитывающих дефицитность тех или иных профессий, а также влияние различных групп, работающих на достижение конечных результатов и конкурентоспособность производства.

Надбавки за рост эффективности обеспечивают реальные экономические предпосылки для стабилизации коэффициента выполнения норм и перехода к расширению сферы применения повременной оплаты труда с нормированным заданием. Опыт показывает, что необходимо расширить понятие рационализаторского предложения, включив в него не только технические, но и организационно-экономические новшества. Вознаграждения в виде надбавок следует выплачивать весь период использования данного предложения. Пересмотр норм по инициативе рабочих должен рассматриваться как рационализаторское предложение.

Правильное применение надбавок за рационализацию и рост эффективности может коренным образом изменить ситуацию с перевыполнением норм. Нередки ситуации, когда рабочему невыгодно оформлять рацпредложение, хотя он зарабатывает только на том, что реализует его лишь на одном рабочем месте. Если же ввести надбавки к оплате по тарифу от эффекта, который будет реализован на всех рабочих местах, где внедрено данное предложение, то сумма заработка рационализатора будет заведомо больше чем от использования «производственного секрета» на одном рабочем месте. Таким образом, надбавки становятся заменой сдельного приработка и вместе с премиями за рост эффективности реализуют гонорарный принцип оплаты труда.

При повышении уровня оплаты труда работников необходимо учитывать также то обстоятельство, что более 50% работников являются акционерами ОАО «Кургандормаш», поэтому эта часть работающих является наиболее заинтересованной в рентабельной работе предприятия, так как ежеквартально получает дивиденды, величина которых зависит от количества акций и величины полученной предприятием прибыли.

В связи с вышеизложенным и на основании проведенного анализа заработной платы на ОАО «Кургандормаш» предлагаются следующие мероприятия по совершенствованию системы оплаты труда.

Во-первых, с целью повышения заинтересованности в результатах труда и снижения текучести кадров необходимо усиление мотивации повышение уровня оплаты труда наименее оплачиваемых категорий работников, в число которых входят такие профессии, как уборщицы производственных помещений, грузчики, и т.д. Данное повышение в первую очередь должно предусматривать повышение тарифной части заработной платы данных категорий работников до уровня минимальной заработной платы, установленной в РФ. Следует заметить, что подобная мера не приведет к росту общего фонда оплаты труда на предприятии, либо незначительно увеличит его. Таким образом, будет достигнуто повышение уровня социальной защищенности самой низкооплачиваемой части работников.

Во-вторых, необходимо устранить выявленное несоответствие в части премирования руководителей непромышленной группы – включить порядок премирования данной категории работников в раздел «Премирование руководителей и специалистов». При этом в механизме премирования руководителей непромышленной группы представляется целесообразным установление конкретных значений нормативов премий, в процентах от оклада и применяемых доплат, который в настоящее время не установлен и определяется в зависимости от результатов работы предприятия. Установление конкретного норматива премии будет являться твердой гарантией получения премии в случае рентабельной работы предприятия и повысит заинтересованность данной категории работников в качестве и результатах собственного труда и результатах работы возглавляемых подразделений.

Успешное осуществление индивидуализации оплаты труда требует совершенствования методов оценки труда для достаточной мотивации работника и установления определенного соотношения между постоянной и переменной частями заработной платы с учетом «психологического порога», ниже которого заработная плата утрачивает свою стимулирующую роль и не воспринимается как адекватное вознаграждение за труд.

Наилучший эффект, как показывает опыт, достигается там, где надбавка к заработной плате составляют не менее 1/7 заработной платы, что составляет 14,3%.

С учетом изученного мирового опыта в области организации труда, представляется целесообразным увеличение размеров выплачиваемых премий работникам – величина выплачиваемых премий для всех категорий работников должна составлять не менее 15%. Поэтому для тех должностей (категорий) работников, у которых величина выплачиваемой премии ниже 15%, данный норматив должен быть повышен.

С учетом складывающейся экономической ситуации в настоящее время, когда рентабельность реализованной продукции является отрицательной, возможен процесс поэтапного повышения размеров премий исходя из финансовых возможностей предприятия. Поэтому совершенствование системы оплаты труда должно стать действенным элементом повышения эффективности работы предприятия, важнейшим показателем которой являются положительные результаты финансово-хозяйственной деятельности.

Также представляется целесообразным использование в механизме премирования работников, занятых обслуживанием производства косвенно-сдельной премиальной формы оплаты труда. В пользу этого решения можно привести следующие аргументы:

– косвенная сдельная система оплаты труда применяется при вознаграждении тех групп вспомогательных или обслуживающих рабочих, труд которых оказывает существенное влияние на результаты основных исполнителей;

– данная система оплаты мотивирует заинтересованность в улучшении обслуживания станков и росте производительности труда;

– в настоящее время из-за высокой степени изношенности парке технологического оборудования часто возникают поломки и неплановые ремонты, которые вызывают простои, что приводит к снижению заработка основных производственных рабочих; данная система оплаты труда будет способствовать сокращению простоев оборудования, так как каждый рабочий будет знать, что от результатов его труда будет зависеть величина его заработной платы.

С учетом того обстоятельства, что значительная часть заказов по заключенным договорам является малотиражной и требует коротких сроков исполнения представляется целесообразным широкое использование коллективной аккордно-премиальной формы оплаты труда при оплате труда рабочих основного производства ОАО «Кургандормаш», при которой размер оплаты труда будет устанавливается на весь комплекс работ, входящих в аккордное задание. Сумму заработка при этом необходимо рассчитывать на основе калькуляции с учетом видов работ, норм времени, сдельных расценок, разрядов работ, тарифных ставок и тиражности заказов. Все затраты на заработную плату с учетом надтарифной части – надбавок и премий с учетом налоговых отчислений от заработной платы в должны быть учтены в калькуляции стоимости заказа.

Применение коллективной аккордно-премиальной формы оплаты труда при выполнении малотиражных заказов позволит решить следующие задачи:

– повысить материальную заинтересованность в результатах труда;

– повысить темп роста объемов производства в фактическом выражении;

– в совокупности с использованием косвенно-сдельной премиальной формы оплаты труда для рабочих, выполняющих обслуживающие функции использование данной формы оплаты труда основных рабочих позволит добиться корпоративной заинтересованности данных категорий работников в сокращении сроков исполнения заказов.

Так, для экономистов и менеджеров планово-экономического отдела, отделов маркетинга и материально-технического снабжения организации надбавки и премии целесообразно устанавливать за разработку механизмов снижения себестоимости выпускаемой продукции, выполняемых работ и оказываемых услуг, нормативов и норм расходования экономических ресурсов, в том числе и трудовых. В каждом конкретном случае заработная плата и премии должны быть увязаны с результатами труда и производства.

На ОАО «Кургандормаш» должна также широко использоваться индивидуализация заработной платы, основанная на оценке заслуг, смысл которой сводится к следующему: работники, имеющие одинаковую квалификацию и занимающие одну должность, благодаря своим природным способностям, стажу, целевым установкам, мотивам и стремлениям, могут добиться различных результатов в работе. Эти различия должны найти отражение в заработной плате, что достигается с помощью дифференциации окладов в рамках разряда (или должности). Учитывая то обстоятельство, что служащие на ОАО «Кургандормаш» работают на контрактной основе, регулирование величины окладов можно производить путем повышения тарифной ставки в размере до 50% по отношению к действующей на предприятии.

Следует отметить, что во всех случаях совершенствования оплаты труда на ОАО «Кургандормаш» необходимо соблюдать пропорциональность темпов роста оплаты труда и темпов роста производительности труда для того, чтобы не допустить превышения роста заработной платы над ростом производительности труда. Поэтому проведение предложенных мероприятий должно осуществляться только после проведения экономического анализа и определения экономической эффективности рассматриваемых мероприятий.

В заключение вопроса следует повторить, что совершенствование системы оплаты труда на ОАО «Кургандормаш» должно стать действенным элементом повышения эффективности работы предприятия, важнейшим показателем которой являются положительные результаты финансово-хозяйственной деятельности.

3.2 Расчет экономической эффективности от предлагаемых мероприятий

В современных системах заработной платы особое внимание обращается на усиление заинтересованности каждого сотрудника в повышении эффективности производственных ресурсов. Рост заработной платы должен быть поставлен в зависимость от снижения норм затрат труда и материалов, повышения качества продукции (и соответствующего роста ее цены) и увеличения объема продаж.

Следует подчеркнуть, что при повременной форме оплаты труда условием получения заработка за фактически отработанное время должно быть выполнение определенного объема работы, который устанавливается нормированным заданием. Иными словами, сам по себе факт нахождения на рабочем месте еще не может считаться основанием для начисления заработной платы. Это обстоятельство показывает относительность выделения повременной и сдельной форм оплаты труда. При выполнении норм выработки (нормированных заданий) на 100% повременный и сдельный заработки будут равны.

С целью повышения экономической эффективности в условиях возникшей убыточности по итогам работы за 2009 г. предлагаемые мероприятия реализовать следующим образом. При достижении положительного темпа роста объемов производства и положительных финансовых результатов в необходимо первую очередь проведение предложенных мероприятий вместо очередного повышения ставок 1 разряда на предприятии, а провести предложенные изменения в системе оплаты труда. Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Кургандормаш» без согласования в вышестоящей организации – Министерстве информации РФ.

Далее рассмотрим структуру фонда оплаты труда на предприятии (рисунок 3).

Рисунок 3 – Структура фонда оплаты труда ОАО «Кургандормаш» в 2009 г.

Как видно из данных рисунка 3, в 2009 г. удельный вес средней месячной ставки составляет 44,7%, стимулирующие выплаты в виде надбавок и премий составляют в сумме 38%. Предложенные мероприятия должны увеличить удельный вес средней месячной ставки в общем объеме фонда оплаты труда работников ОАО «Кургандормаш» до 61,9% (рисунок 4). Соответственно удельный вес тарифной части средств, направляемых на оплату труда на предприятии снизится на 6,3% и составит 34%. Следовательно, размер заработной платы работников будет в большей степени зависеть от результатов их труда и будет стимулировать к улучшению результатов труда.

Рисунок 4 – Ожидаемая структура фонда оплаты труда на ОАО «Кургандормаш» после проведения мероприятий по совершенствованию заработной платы

При этом необходимо проведение постоянного контроля за уровнем надбавок и премий по отношению к величине оплаты по окладу либо сдельным расценкам с целью отнесения на себестоимость надбавок – в размере до 20%, премий – в размере до 30%. Ответственность за выполнение данного мониторинга должны нести соответствующие специалисты экономических служб.

Таким образом, можно утверждать, что проведение предложенных мероприятий не вызовет значительных дополнительных затрат на предприятии, так как в условиях безусловного выполнения установленных для ОАО «Кургандормаш» прогнозных показателей социально-экономического развития в 2010 г. предусмотрено увеличение заработной платы не менее чем на 10%.

Формула расчета общей экономической эффективности имеет следующий вид:

(2)

(2)

где Энс – показатель общей экономической эффективности,

∆Энс – годовой прирост результата (эффекта),

С – текущие годовые затраты, руб.,

Ен – нормативный коэффициент эффективности,

К – капитальные вложения, руб.

Далее рассмотрим, каким образом проведение совершенствования заработной платы отразится на эффективности работы предприятия в целом в условиях запланированных показателей бизнес-плана ОАО «Кургандормаш» на 2010 г. (таблица 9). Следует отметить, что ожидаемая экономическая эффективность от проведения предложенных мероприятий практически не поддается комплексному анализу, что вызвано изменением условий хозяйствования: изменением ставок налогов, структуры себестоимости, увеличением цены на приобретаемые предприятием сырье, материалы, комплектующие изделия, а также существенный рост цен на энергоносители. Поэтому рассмотрим такие показатели, как удельный вес заработной платы в себестоимости продукции, выработку на одного работника и динамику конечного показателя финансово-хозяйственной деятельности предприятия – прибыли и уровня рентабельности.

Общая экономическая эффективность определяется как отношение прироста эффекта к сумме приведенных затрат, необходимых для его достижения.

Таблица 9 – Основные показатели эффективности ОАО «Кургандормаш» при совершенствовании оплаты труда на предприятии

| № п/п | Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Темп роста 2009/2008 гг., % | 2010 г. | Темп роста 2010/2009 гг., % | |

| 1 | Объём товарной продукции (в действующих ценах), млн. р. | 10003,0 | 10005,1 | 10544,4 | 105,4 | 12000,0 | 113,8 | |

| 2 | Себестоимость, млн. р. | 11123 | 11215 | 11734 | 104,6 | 13160 | 112,2 | |

| 3 | Затраты на оплату труда производственных рабочих, млн. р. | 3645 | 3713 | 4236 | 114,1 | 4722 | 111,5 | |

| 4 | Удельный вес в себестоимости, % | 32,4 | 33,1 | 36,1 | 109,0 | 35,9 | 99,4 | |

| 5 | Затраты на оплату труда служащих, млн. р. | 452 | 452 | 453 | 100,2 | 520 | 114,8 | |

| 6 | Удельный вес в себестоимости, % | 4,0 | 4,0 | 3,9 | 95,8 | 4,0 | 102,4 | |

| 7 | Всего затрат на оплату труда, млн. р. | 4156 | 4165 | 4689 | 112,6 | 5242 | 111,8 | |

| 8 | Удельный вес в себестоимости, % | 35,1 | 37,1 | 40,0 | 107,6 | 39,8 | 99,7 | |

| 9 | Прибыль от реализации, млн. р. | 100,5 | 101,6 | 85,1 | 83,8 | 500 | 87,5 | |

| 10 | Выработка на 1 рабочего, тыс. р. | 12569 | 13269 | 14706 | 110,8 | 17143 | 116,6 | |

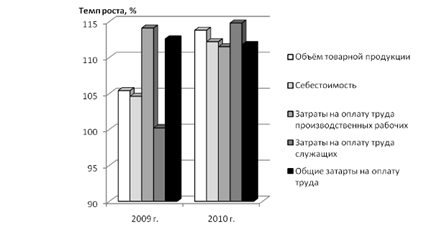

Как видно из данных таблицы 9, при проведении данных мероприятий по совершенствованию оплаты труда произойдет снижение удельного веса заработной платы работников предприятия в себестоимости на 0,2% при увеличении выработки на 16,6%. На ОАО «Кургандормаш» будет достигнут рост объемов производства до уровня в 113,8% по отношению к 2009 г., что составит 12000 млн. р. При этом рост объемов производства позволит снизить удельный вес условно-постоянных расходов в себестоимости в расчете на единицу продукции, что в свою очередь должно привести к выходу предприятия на безубыточную работу и обеспечить в дальнейшем получение прибыли. При этом должно произойти увеличение фактической заработной платы рабочих основного производства и обслуживающих подразделений пропорционально темпам роста производительности труда. Вторым этапом в совершенствовании оплаты труда на ОАО «Кургандормаш» в случае реализации указанного сценария может стать увеличение тарифной ставки 1 разряда на предприятии.

Экономическая эффективность ОАО «Кургандормаш» при совершенствовании оплаты труда показаны на рисунке 5.

Рисунок 5 – Экономическая эффективность ОАО «Кургандормаш» при совершенствовании оплаты труда

Также целью премирования за текущие экономические результаты должно быть систематическое стимулирование высоких результатов деятельности управленческого персонала ОАО «Кургандормаш», а также увеличение зависимости размера получаемого сотрудником вознаграждения от его трудового участия в производственном процессе. Эффективное использование данного вида премирования является основой стабильности производственного процесса и роста производственных показателей ОАО «Кургандормаш».

В дальнейшем при организации премирования принципиальное значение должен иметь выбор и обоснование показателей премирования. Правильный выбор показателей явится залогом эффективности премирования и предполагает учет условий работы, круга решаемых задач; при этом важно выделить наиболее приоритетные задачи, которые отражаются в основных показателях премирования, тогда как менее важные задачи могут быть заданы в качестве дополнительных показателей, используемых как условия начисления премии.

Использование подобной многофакторной системы премирования обеспечит заинтересованность управленческих работников ОАО «Кургандормаш» в достижении определенного для них комплекса целевых показателей. При этом следует учитывать рекомендации инженерной психологии, согласно которым оптимальное число логических условий (в нашем случае показателей премирования) не должно превышать четырех. Кроме того, показатели премирования должны быть конкретными, четко сформулированными, исключающими разное толкование.

При подборе и обосновании показателей премирования целесообразно использовать метод экспертных оценок, при котором необходимо отобрать частные показатели для оценки и премирования подразделений предприятия. С целью повышения экономических результатов действующей системы премирования возможно ранжирование показателей премирования подразделений ОАО «Кургандормаш» для определения их значимости.

Распределение персональных премий в этом случае необходимо производить пропорционально должностным окладам с учетом уровня выполнения показателей.

Таким образом, применение предложенных мероприятий на ОАО «Кургандормаш» должно обеспечить повышение уровня производительности труда, за счет которого будет обеспечен рост объемов производства продукции, выход на безубыточную работу и обеспечение рентабельности.

Необходимо обратить внимание на то, что совершенствование механизма оплаты труда на предприятии должно быть не самоцелью, а одним из элементов повышения эффективности деятельности предприятия, наряду с такими составляющими, как инвестиционная деятельность, обеспечение высокого качества продукции и труда, снижения себестоимости продукции и повышения эффективности использования всех видов ресурсов, конечной целью которого должно быть получение необходимого объема прибыли и достижения высокого уровня рентабельности предприятия.

Заключение

Проведенные в ОАО «Кургандормаш» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и эффективности использования средств на оплату труда.

В первую очередь был проведен анализ фонда заработной платы. Из данного анализа видно, что 2009 г. по сравнению с 2008 г. произошло снижение среднемесячной заработной платы на 5011 руб. Также показано, что текущее премирование, вознаграждение за выслугу и вознаграждение по итогам работы за год в процентах не изменилось, а в рублях снизилось на 4259 руб., 326 руб. и 892 руб. соответственно. Это связано со снижением фонда заработной платы на 24360,9 тыс. р.

Из негативных факторов, определённых при анализе формирования фонда заработной платы, можно выделить отсутствие четкой взаимосвязи между динамикой производства продукции, финансовыми результатами и средствами, направляемыми на оплату труда. Какая-либо четкая стратегия формирования из прибыли целевого фонда для премирования персонала отсутствует.

Анализ трудовых показателей с точки зрения издержек работодателя показали снижение производительности труда, опережение темпов роста оплаты труда роста производства продукции и индекса роста потребительских цен, также было выявлено увеличение доли средней заработной платы в себестоимости продукции.

Также был произведён анализ расходования средств на оплату по основным видам издержек. Данные анализа свидетельствуют о необоснованно низкой доле тарифной части заработной платы в общем её размере, а также о постепенном снижение тарифной части и увеличении доли поощрительных и стимулирующих выплат.

В результате, как видно из проведённого анализа, было выявлено нарушение в той или иной мере трёх основных принципов системы оплаты труда:

– соответствие меры труда мере его оплаты;

– материальная заинтересованность работников в достижении высоких результатов;

– обеспечение опережающих темпов роста производительности труда по сравнению с темпами повышения заработной платы.

Анализ показал, что существующая система оплаты труда перестала отвечать потребностям и задачам предприятия. Нами было выбрано несколько основных направлений по ее оптимизации.

– с целью повышения заинтересованности в результатах труда и снижения текучести кадров необходимо усиление мотивации повышение уровня оплаты труда наименее оплачиваемых категорий работников, в число которых входят такие профессии, как уборщицы производственных помещений, грузчики, и т.д. Данное повышение в первую очередь должно предусматривать повышение тарифной части заработной платы данных категорий работников до уровня минимальной заработной платы, установленной в РФ;

– устранить выявленное несоответствие в части премирования руководителей непромышленной группы – включить порядок премирования данной категории работников в раздел «Премирование руководителей и специалистов». При этом в механизме премирования руководителей непромышленной группы представляется целесообразным установление конкретных значений нормативов премий, в процентах от оклада и применяемых доплат, который в настоящее время не установлен и определяется в зависимости от результатов работы предприятия. Установление конкретного норматива премии будет являться твердой гарантией получения премии в случае рентабельной работы предприятия и повысит заинтересованность данной категории работников в качестве и результатах собственного труда и результатах работы возглавляемых подразделений;

– использовать в механизме премирования работников, занятых обслуживанием производства косвенно-сдельной премиальной формы оплаты труда.

В результате предложенные мероприятия должны увеличить удельный вес средней месячной ставки в общем объеме фонда оплаты труда работников ОАО «Кургандормаш» до 61,9%. Соответственно удельный вес тарифной части средств, направляемых на оплату труда на предприятии снизится на 6,3% и составит 34%. Следовательно, размер заработной платы работников будет в большей степени зависеть от результатов их труда и будет стимулировать к улучшению результатов труда.

Совершенствование системы оплаты труда должно стать действенным элементом повышения эффективности работы предприятия, важнейшим показателем которой являются положительные результаты финансово-хозяйственной деятельности.

Создание системы справедливого регулирования заработной платы и личных доходов работников предполагает кроме совершенствования нормирования труда повышение государственной роли в развитии социальных партнерских отношений между работником и работодателем. Это будет, в свою очередь, способствовать повышению качества работы, улучшению организации труда, росту доходов и уровня жизни каждого работника на отечественных предприятиях.

Рассматривая оптимизированную систему оплаты труда в целом, хочется отметить повышение её гибкости и адаптируемости к изменяющимся условиям на рынке труда и финансово-экономическому состоянию предприятия.