2020-01-15

2020-01-15 317

317Інвестиційна функція амортизації передбачає акумулювання в амортизаційному фонді амортизаційних відрахувань як фінансового ресурсу відтворення основних засобів, тобто забезпечення процесу кругообігу засобів праці грошовими засобами, необхідними для їх відтворення. Інвестування може бути як на просте відтворення так і на розширене.

Відтворювальна функція регулює відповідність нарахованої амортизації рівню зношення основних засобів. Вона виникає внаслідок втрачання засобами праці в процесі виробництва своєї вартості і має за ціль забезпечення подальшого процесу виробництва. Відтворювальна функція амортизації повинна враховувати розвиток науково-технічного прогресу, оскільки останній збільшує розрив між фактично перенесеною вартістю на заново створену продукцію та моральним зносом.

Стимулююча функція амортизації проявляється в створенні умов для прискореного оновлення основних засобів. Ця функція базується на тому, що амортизаційний фонд являється власним джерелом грошових засобів підприємства, яке має своє цільове призначення — відтворення основних засобів. Крім цього, на величину нарахованої амортизації зменшується розмір отриманого прибутку, що підлягає оподаткуванню. Стимулююча функція знаходить свій прояв у застосуванні прискорених методів амортизації та наданні державою різного роду податкових пільг. Це дає змогу підприємствам акумулювати в своєму розпорядженні більше грошових ресурсів, що покращує їх фінансове становище та посилити виробничо-технічний потенціал.

Інноваційна функція амортизації забезпечує відтворення засобів праці на новому технічному рівні у відповідності із розвитком науково-технічного прогресу. На сьогоднішній день, реалізація цієї функції вимагає, прискореного кругообігу основних засобів, оскільки за останні роки суттєво зросли темпи розвитку науково-технічного прогресу.

Науково-технічна функція полягає в сприянні розвитку та прискорення темпів науково-технічного прогресу. Ефективний амортизаційний механізм та раціональна амортизаційна політика забезпечують відтворення основних засобів на новій, більш досконалій основі, що в свою чергу сприяє подальшому розвитку виробничо-технічного потенціалу як окремих підприємств, так і держави в цілому.

Калькуляційна функція полягає у визначенні витрат на виробництво та реалізацію продукції. У собівартість виробленої продукції включається частина вартості засобів праці, яка була втрачена в процесу виробництва цієї продукції.

Податкова функція амортизації реалізовує взаємовідносини підприємств та державної влади з питань розподілу прибутку.

Правильне розуміння економічної природи, концепцій і функцій амортизації та усвідомлення її значення дозволить обґрунтовано вирішувати проблеми, які пов'язані з оцінкою засобів праці, встановленням оптимальних строків використання основних засобів, визначенням методів нарахування амортизації, розробленням норм амортизаційних відрахувань, формуванням та використанням амортизаційного фонду, тобто дозволить проводити ефективну амортизаційну політику.

Балансовий рахунок «Основні засоби», передбачає використання шести методів амортизації. До них належать:

- метод прямолінійного списання;

- метод зменшення залишкової вартості;

- метод прискореного зменшення залишкової вартості;

- кумулятивний метод;

- виробничий метод;

- метод, передбачений податковим законодавством.

Методи нарахування амортизації умовно можна поділити на два види:

- методи амортизації, що базуються на часі використання основних засобів. До них відносяться прямолінійний метод, метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод;

- метод амортизації, що базується на кількості одиниць, отриманих від використання об’єктів основних засобів. До нього відноситься виробничий метод нарахування амортизації.

Відмінність застосовуваних методів амортизації полягає в різному рівні нарахованих амортизаційних відрахувань, а також у способі їх розподілу. Залежно від виду основних засобів, умов експлуатації, моральної зношуваності підприємством на власний розсуд застосовується найбільш економічно доцільний метод амортизації. Наприклад, метод прямолінійного списання характерний рівномірним розподілом вартості основних засобів протягом усього періоду експлуатації. Цей метод найдоцільніше застосовувати для пасивної частини основних засобів, таких, як будівлі, споруди, меблі тощо.

Застосування методу прискореного зменшення залишкової вартості найбільш економічно виправдане стосовно активної частини, зокрема машин, механізмів, верстатів, іншого виробничого обладнання. Справа в тому, що при використанні цього методу амортизаційні відрахування в перші роки експлуатації, коли об'єкт основних засобів експлуатується найбільш інтенсивно, досить високі, але з часом знижуються. В результаті цього значна частина вартості основних засобів амортизується вже в перші роки експлуатації об'єкта. Те ж саме стосується і кумулятивного методу.

Метод зменшення залишкової вартості характерний тим же: з часом амортизаційні відрахування мають тенденцію до зменшення. Його використання з урахуванням умов та інтенсивності експлуатації, морального зносу, інших факторів. Така самостійність цілком виправдана: для кожного підприємства перелічені фактори будуть різні, тому і термін експлуатації одного і того ж об'єкта основних засобів на різних підприємствах буде відрізнятися.

Розглянемо особливості використання кожного з методів

Прямолінійний метод:

Прямолінійний метод амортизації за ПБО-7 полягає у тому, що «річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів. Нарахування амортизації проводиться щомісячно.”

Порядок нарахування амортизації при застосування прямолінійного методу можна подати у вигляді двох простих формул:

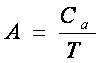

Річна сума амортизації визначається так:

де А – річна сума амортизаційних відрахувань, грн.;

- амортизуюча вартість об’єкту, грн.;

- амортизуюча вартість об’єкту, грн.;

Т – очікуваний період корисного використання об’єкту.

Місячна сума амортизації:

;

;

де В- місячна сума амортизації, грн.;

А- річна сума амортизаційних відрахувань, грн.;

Наприклад:

Комунальним підприємством «Служба Єдиного Замовника» придбано об’єкт основних засобів. Вартість такого об’єкту - 30000 грн. Період корисного використання – 4 роки. Очікується, що цей об’єкт буде мати ліквідаційну вартість, що дорівнює 2000 грн.

В даному випадку вартість об’єкту, що амортизується, основних засобів є вартість, що дорівнює 28000 грн. (30000 грн.-2000 грн.)

Річна норма амортизації – 28000 грн.: 4 роки = 7000 грн.;

щомісячна сума амортизації – 7000 грн.: 12 місяців = 583.33 грн.

Таблиця 2.1.1

Амортизаційні відрахування за 4 роки

| Рік | Сума амортизаційних відрахувань | Сума накопиченої амортизації | Балансова (остаточна) вартість об’єкту основних засобів |

| 1 | 7000 | 7000 | 23000 |

| 2 | 7000 | 14000 | 16000 |

| 3 | 7000 | 21000 | 9000 |

| 4 | 7000 | 28000 | 2000 |

Таким чином, при застосуванні прямолінійного методу вартість об’єкта, що амортизується, рівномірно списується (розподіляється) протягом терміну його корисного використання. Метод заснований на припущенні, що сума нарахованої амортизації залежить від терміну (тривалості) експлуатації об’єкта основних засобів.

При застосуванні цього методу:

- річна сума амортизації однакова протягом усіх років експлуатації об’єкта;

- сума зносу накопичується рівномірно;

- залишкова вартість об’єкта основних засобів рівномірно зменшується до рівня ліквідаційної вартості.

Недоліком такого методу є те що при його використанні не враховується моральний знос, а також він не дає реальної оцінки виробничої потужності основних засобів в різні роки експлуатації.

Практика показує, що знос об’єкту збільшується в перші роки експлуатації, потім величина зносу стабілізується, а останні роки експлуатації знос машин знову збільшується. Що стосується морального зносу об’єкту, то також не рівномірний.

Застосування цього методу не завжди відображає повне перенесення вартості основних засобів не створену продукцію, в результаті чого створюється недоамортизована частина вартості основних засобів, що є прямим збитком підприємства.

Метод зменшення залишкової вартості:

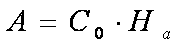

Суть даного методу полягає в визначенні річної суми амортизації об’єкту основних засобів виходячи з залишкової вартості такого об’єкту на початок звітного року чи з початкової вартості по введених на протязі року об’єктам. Річна сума амортизаційних відрахувань визначається шляхом множення залишкової вартості об’єкта основних засобів на річну норму амортизації:

Це метод, „за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість. Нарахування амортизації проводиться щомісячно.”

де А – річна сума амортизаційних відрахувань, грн.;

- залишкова вартість об’єкта основних засобів, грн.;

- залишкова вартість об’єкта основних засобів, грн.;

- річна норма амортизації, частин.

- річна норма амортизації, частин.

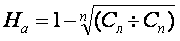

Річну норму амортизації підприємство визначає самостійно за наступною формулою

де  - річна норма амортизації (в частинах);

- річна норма амортизації (в частинах);

-термін корисного використання об’єкта основних засобів, років;

-термін корисного використання об’єкта основних засобів, років;

-ліквідаційна вартість об’єкта основних засобів, що визначається підприємством самостійно, грн.;

-ліквідаційна вартість об’єкта основних засобів, що визначається підприємством самостійно, грн.;

- початкова (залишкова) вартість об’єкта основних засобів, грн..

- початкова (залишкова) вартість об’єкта основних засобів, грн..

Використання методу зменшення залишкової вартості при нарахуванні амортизації передбачає наявність ліквідаційної вартості об’єкта основних засобів. В протилежному випадку об’єкт основних засобів буде повністю „замортизований” на протязі року.

Відзначимо, що базою для нарахування амортизації при використанні даного методу є залишкова вартість на початок звітного року або первісна вартість на дату початку нарахування амортизації.

Тому, починаючи з дати введення в експлуатацію об'єкта основних засобів до кінця звітного року, у якому був введений цей об'єкт, базою для нарахування амортизації буде первісна вартість такого об'єкта. Іншими словами, якщо об'єкт основних засобів був введений в експлуатацію в липні, то з серпня по грудень (включно) сума амортизаційних відрахувань буде визначатися шляхом множення первісної вартості об'єкта на норму амортизації. З січня наступного звітного року сума амортизації такого об'єкта основних засобів буде визначатися шляхом множення залишкової вартості такого об'єкта на норму амортизації.

Даний метод нарахування амортизації базується на припущенні, що амортизація починає нараховуватися з початку звітного року, хоча практично це буває далеко не завжди. Тому у всіх випадках, коли амортизація нараховується не з початку звітного року, залишкова вартість наприкінці запланованого строку експлуатації не досягає ліквідаційної вартості. У зв'язку з цим, підприємство може прийняти рішення про зміну строку амортизації й доамортизувати частину вартості, що залишилася, або ж вважати залишкову вартість об'єкта ліквідаційною вартістю.

Наприклад:

Комунальним підприємством «Служба Єдиного Замовника» придбаний об'єкт основних засобів й введений в експлуатацію 01.12.2009 р. Первісна вартість такого об'єкта 30000 грн. Строк корисного використання - 4 роки. Ліквідаційна вартість об'єкта основних засобів - 3000 грн.

Норма амортизації складе:

1 - (3000: 30000)1/4 = 1 - 0,5623 = 0,4377.

Застосувавши цю норму, одержимо розрахунок амортизаційних відрахувань у розрізі років:

Таблиця 2.1.2

Розрахунок амортизаційних відрахувань у розрізі років

| Рік | Розрахунок | Сума амортизаційних відрахувань | Накопичена амортизація | Залишкова (первісна) вартість |

| 0 | — | — | — | 30000 грн. |

| 1 | 30000 грн.* 0,4377 | 13131 грн. | 13131 грн. | 16869 грн. |

| 2 | 16869 грн. * 0,4377 | 7383 грн. | 20514 грн. | 9486 грн. |

| 3 | 9486 грн. * 0,4377 | 4152 грн. | 24666 грн. | 5334 грн. |

| 4 | 5334 грн. * 0,4377 | 2334 грн. | 27000 грн. | 3000 грн. |

Метод прискореного зменшення залишкової вартості:

Цей метод є різновидом методу зменшення залишкової вартості.

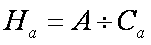

Норма амортизації в цьому випадку розраховується аналогічно нормі амортизації при використанні прямолінійного методу нарахування амортизації, тобто використовується подвійна ставка амортизаційних відрахувань, розрахована методом прямолінійного списання. При цьому норму амортизації при використанні прямолінійного методу можна представити як:

де А – річна сума амортизационних відрахувань за рік, грн.;

Са - вартість об'єкта, що амортизується, грн.

Перетворивши дану формулу, одержимо норму амортизації для методу, що розглядається:

Даний метод нарахування амортизації не припускає обов'язкової „наявності” ліквідаційної вартості об'єкта основних засобів. При цьому дотримується правило, при якому сума амортизації останнього року розраховується таким чином, щоб залишкова вартість об'єкта в кінці експлуатаційного періоду була не менша його ліквідаційної вартості.

Наприклад:

Комунальним підприємством «Служба Єдиного Замовника» придбаний об'єкт основних засобів. Первісна вартість такого об'єкта - 30000 грн. Строк корисного використання - 6 років. Очікується, що цей об'єкт буде мати ліквідаційну вартість 1200 грн. Норма амортизації складе 0,33 (2:6 років), або 33 % річних. Розрахунок амортизації представлений у табл. 2.1.3.

Таблиця 2.1.3

Розрахунок амортизації

| Рік | Залишкова (первісна) вартість | Норма амортизації | Сума амортизаційних відрахувань | Сума накопиченої амортизації |

| 1 | 30000,00 | 0,33333 | 10000 | 10000 |

| 2 | 20000,00 | 0,33333 | 6666,60 | 16666,6 |

| 3 | 13333,40 | 0,33333 | 4444,42 | 21111,02 |

| 4 | 8888,98 | 0,33333 | 2962,96 | 24073,98 |

| 5 | 5926,02 | 0,33333 | 1975,32 | 26049,3 |

| 6 | 3950,70 | 0,33333 | 1316,89 | 27366,19 |

При застосуванні цього методу місячна сума амортизації визначається діленням суми амортизації за повний рік корисного використання на 12.

Кумулятивний метод:

Річна сума амортизації в цьому методі визначається як добуток амортизуючої вартості й кумулятивного коефіцієнта:

де  — кумулятивний коефіцієнт;

— кумулятивний коефіцієнт;

— первісна вартість;

— первісна вартість;

— ліквідаційна вартість.

— ліквідаційна вартість.

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишилась до кінця строку корисного використання об'єкта, на суму чисел років корисного використання цього об'єкта.

Кумулятивний коефіцієнт можна розрахувати по формулі:

де  - кількість років, що залишилися до кінця очікуваного строку використання об'єкта основних засобів;

- кількість років, що залишилися до кінця очікуваного строку використання об'єкта основних засобів;

— сума чисел років корисного використання об’єкта основних засобів.

— сума чисел років корисного використання об’єкта основних засобів.

Сума чисел років — це результат сумувування порядкових номерів тих років, протягом яких функціонує об'єкт.

Наприклад:

Комунальне підприємство «Служба Єдиного Замовника» придбало об'єкт основних засобів первісною вартістю 25000 грн. Строк корисного використання 6 років, ліквідаційна вартість об'єкта - 1500 грн.

Розрахуємо річну суму амортизації кумулятивним методом.

Так як очікуваний строк корисного використання об'єкта основних засобів 6 років, то сума чисел дорівнює:

1 + 2 + 3 + 4 + 5 + 6 = 21.

Кумулятивний коефіцієнт дорівнює:

у перший рік експлуатації - 6/21;

у другий рік експлуатації - 5/21;

у третій рік експлуатації - 4/21;

у четвертий рік експлуатації - 3/21;

у п'ятий рік експлуатації - 2/21;

у шостий рік експлуатації - 1/21.

Виходячи з того, що амортизуюча вартість дорівнює 25000-500=23500(грн.), розрахуємо суму амортизації, табл. 2.1.4

Таблиця 2.1.4

Розрахунок амортизації

| Рік | Амортизуюча вартість | Кумулятивний коефіцієнт | Сума амортизаційних відрахувань | Сума накопиченої амортизації |

| 1 | 23500,00 | 6/21 | 6714,29 | 6714,29 |

| 2 | 23500,00 | 5/21 | 5595,24 | 12309,53 1 |

| 3 | 23500,00 | 4/21 | 4476,19 | 16785,72 |

| 4 | 23500,00 | 3/21 | 3357,14 | 20142,86 |

| 5 | 23500,00 | 2/21 | 2238,09 | 22380,95 |

| 6 | 23500,00 | 1/21 | 1119,05 | 23500,00 I |

Місячна сума амортизації визначається діленням суми амортизації за повний рік корисного використання на 12.

Якщо об'єкт введений в експлуатацію в грудні минулого року, а нарахування амортизації почалося в січні поточного року, то відповідно до умов даного прикладу місячна сума амортизації буде розраховуватися в таким чином:

за перший рік: 6714,29:12 = 559,52 (грн.),

за другий: 5595,24:12 = 466,27 (грн.) і т.д.

Припустимо в нашому прикладі об'єкт основних засобів був введений в експлуатацію у квітні 2009 року, а нарахування амортизації почалося в травні (виходить, цього року об'єкт експлуатувався 8 місяців).

Таким чином, сума амортизації, що приходиться на 2009 рік, складе:

6714,29 * 8:12 = 4476,19 (грн.) або 559,52 (грн.) на місяць. В 2010 році необхідно доамортизувати залишок суми за перший повний рік експлуатації, тобто 2238,1 грн. (6714,29 - 4476,19), у січні - квітні 2010 року по 559,52 грн. на місяць, а в травні - грудні 2010 року суму рівну 5595,24*8:12 = 3730,16 (грн.) або 466,27 (3730,16: 8) (грн.) на місяць, і т.д.

Якщо строк експлуатації об'єкта досить довгий, суму чисел років визначають по формулі кумулятивного числа:

де N — строк корисного використання об'єкта основних засобів, роки.

Визначення суми амортизації методом зменшення залишкової вартості та кумулятивним методом є найбільш прогресивними з точка зору методології бухгалтерського обліку наведена нижче:

- у перші роки, коли інтенсивність використання об’єкту максимальна, амортизується більша частина його вартості;

- у перші роки накопичуються кошти для заміни об'єкта, що амортизується;

- забезпечується можливість збільшення частини витрат на ремонт об'єктів, що амортизуються, що приходиться на останні роки експлуатації без відповідного збільшення витрат виробництва (собівартості продукції) за рахунок того, що сума нарахування амортизації в ці роки зменшується.

Виробничий метод:

Для окремих видів основних засобів нарахування амортизації здійснюється на підставі сумарної кількості виробленої продукції об'єктом за весь період його експлуатації у відповідних одиницях виміру (одиницях виробленої продукції, відпрацьованих годинах, кілометрах пробігу та ін.).

Місячна сума амортизації визначається виходячи з фактичного місячного обсягу продукції (робіт, послуг) і виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється співвідношенням амортизуючої вартості об'єкта основних засобів і плануючого обсягу продукції (робіт, послуг) за весь строк корисного використання такого об'єкта основних засобів. Як ми вже відзначали, вартістю об'єкта основних засобів, що амортизується, є первісна вартість, зменшена на його ліквідаційну вартість.

Таким чином, норму амортизації за цей методі можна розрахувати за формулою:

де  — норма амортизації, частка;

— норма амортизації, частка;

— первісна вартість об'єкта основних засобів, грн.;

— первісна вартість об'єкта основних засобів, грн.;

— ліквідаційна вартість об'єкта основних засобів, грн.;

— ліквідаційна вартість об'єкта основних засобів, грн.;

— розрахунковий обсяг діяльності (виробництва), одиниці.

— розрахунковий обсяг діяльності (виробництва), одиниці.

Розглянемо застосування виробничого методу нарахування амортизації на прикладах.

Наприклад:

Припустимо, об'єкт основних засобів був придбаний для виготовлення 90000 одиниць продукції. Первісна вартість об'єкта становить 30000 грн. Ліквідаційна вартість - 3000 грн. Тоді виробнича ставка амортизації складе:

(30000 грн.-3000 грн.): 90000 одиниць = 0,3 грн./од.

У перший місяць експлуатації виготовлено 2500 одиниць продукції. При цьому сума амортизаційних відрахувань за цей місяць складе:

0,3 грн./од. * 2500 одиниць = 750 грн.

3. Технологія розробки модуля "Амортизація основних засобів і нематеріальних активів"

3.1 Варіанти реалізації модуля "Амортизація ОЗ і НМА"

В ході реалізації "Книги обліку прибутків і витрат і господарських операцій індивідуального підприємця" (амортизація основних засобів і нематеріальних активів) було розглянуто декілька варіантів рішення поставленої задачі:

1) На платформі "1 С: Бухгалтерія 7.7" реалізована безліч конфігурацій, під якими розумітимемо набір базових об'єктів системи, алгоритмів рішення певних завдань для ведення обліку, адаптованих під конкретну предметну область, тобто під специфіку підприємства. Під специфікою розуміється приналежність його до якої-небудь галузі, сюди ж входить його організаційна структура, організаційно-правова форма, тобто все те, чим це підприємство в якійсь мірі унікально і відрізняється від інших. Виникнення потреби в автоматизації обумовлюється відсутністю в типовій конфігурації "1С: Бухгалтерія 7.7, редакція 4.5" "Книг обліку прибутків і витрат і господарських операцій індивідуального підприємця" як такий. Зробивши аналіз інших типових конфігурацій, що поставляються "фірмою 1С", з'ясувалося, що в конфігурації для ИПБУЮО (індивідуальний підприємець без утворення юридичної особи) дана "Книги обліку прибутків і витрат і господарських операцій індивідуального підприємця" є і поставляється у складі її. Використання замовником цієї конфігурації не представляється можливим, оскільки вона не зважає на усю специфіку діяльності підприємства. Обмін між конфігураціями також неможливий з тієї причини, що обмін здійснюється на рівні операцій, що містять проводки, а якщо бути точніше, то на рівні самих проводок (операція не завжди містить проводки). У конфігурації для ИПБУЮО проводки не формуються, потреба в них відсутня через специфіку організаційної форми. Для зберігання інформації про господарські операції передбачений інший механізм - регістри, під якими не слід розуміти регістри бухгалтерського обліку. Регістри в даному випадку є метаданими. Виходячи з вищесказаного, цей варіант реалізації передбачає перенесення усіх регістрів, використовуваних для вирішення завдання між конфігураціями і додавання в модулі обробки документу типової конфігурації "1 З,: Бухгалтерія 7.7" процедур запису в регістри. Крім того, потрібна реалізація можливості виведення інформації, тобто звернення до регістрів і представлення її користувачеві.

2) Цей варіант передбачає додавання в типову конфігурацію "1 З: Бухгалтерія 7.7, редакція 4.5" при конфігурації в план рахунків, використовуваний за умовчанням додаткових забалансових рахунків і субрахунків першого порядку. Забалансові рахунки можна використовувати для зберігання інформації про операції. Вибір забалансових рахунків обумовлений тим, що вони не потрапляють в баланс і використовуються як допоміжні для ведення обліку. Самі по собі рахунки не зберігають інформацію про операції, але в їх складі можуть її деталізувати.

Для необхідного рівня деталізації можна використовувати аналітику рахунку, тобто шляхом додавання необхідної кількості субконто по рахунках, в розрізі яких буде вироблена деталізація. Операції мають бути сформовані відповідними документами при проведенні останніх.

Для забезпечення їх формування вимагається в модулі документів типової конфігурації "1С: Бухгалтерія 7.7, редакція 4.5" додати відповідні процедури реалізації. Крім того, потрібна реалізація можливості виведення інформації по забалансових рахунках і представлення її користувачеві.

3) Цей варіант передбачає рішення задачі вбудованими засобами типової конфігурації "1 З: Бухгалтерія 7.7, редакція 4.5", тобто запитом оборотів по балансових рахунках, звернення до базових метаданих

конфігурації безпосередньо без використання допоміжних (регістрів), обробку і формування вихідної інформації без розподілу процедур реалізації. Додавання нових метаданих в типову конфігурацію, що входять в компоненту "Оперативний облік", при цьому варіанті реалізації програми не передбачається, також не передбачається вносити зміни в базові модулі.

Виходячи з вище за викладений, був вибраний останній варіант, оскільки тільки він може гарантувати коректну роботу усієї системи. Це можливо завдяки тому, що цей варіант не використовує допоміжних метаданих (регістрів, забалансових рахунків), які можуть спотворити дані, а також немає необхідності вносити зміни в модулі типової конфігурації, що необхідно в першому і другому варіанті.