2020-01-14

2020-01-14 200

200Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения – это отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на принципах:

1) распределения и закрепления расходов по определенным уровням бюджетной системы РФ;

2) разграничения на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы РФ;

3) равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

4) выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

5) равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

В основу процесса распределения расходов и доходов между звеньями бюджетной системы заложен принцип равенства бюджета субъектов РФ во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплат федеральных и региональных налогов.

Для обеспечения расходов территориальных бюджетов РФ они должны иметь соответствующие доходы. Доходы территориальных бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов – виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ.

К собственным доходам относятся трансферты. В трансферты входят:

1) субвенция – фиксированный объем государственных средств, выделяемых на безвозмездной и безвозвратной основе для целевого финансирования расходов бюджета;

2) дотация – единовременная выплата без целевого назначения, выдается в случаях, когда закрепленных и регулируемых доходов недостаточно для покрытия текущих расходов;

3) субсидия – бюджетные средства, предоставляемые бюджетам другого уровня физическому или юридическому лицу на условиях долевого финансирования целевых расходов;

4) бюджетный кредит - форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возрастной и возмездной основе на срок не более 6 месяцев в пределах финансового года.

Потребность в трансфертах в условиях России связана с необходимостью выравнивания региональных бюджетов, учитывая существующую дифференциацию в уровнях социально-экономического развития регионов и соответственно значительные различия в уровнях бюджетного потенциала регионов.

Регулирующие доходы бюджетов – это федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов.

Понятие консолидированный бюджет было включено в Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. в связи с упразднением Государственного бюджета Российской Федерации, в который входили все звенья бюджетной системы России.

В ст. 8 этого Закона зафиксировано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и представлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов. В ст. 165 Бюджетного кодекса РФ также отмечается обязанность Министерства финансов РФ составлять отчет об исполнении консолидированного бюджета Российской Федерации.

Доходы консолидированных бюджетов субъектов Российской Федерации с 2001 по 2007гг. в реальном выражении увеличились в два раза - с 1 322 до 4 837 млрд. рублей.

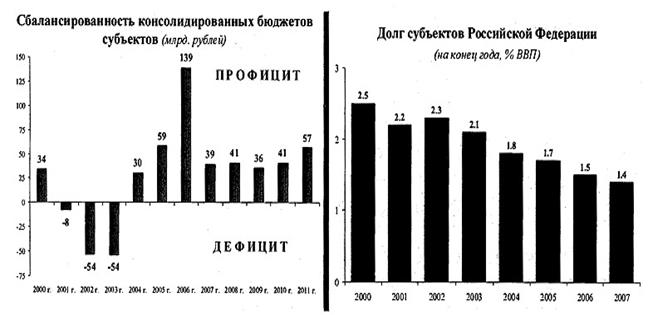

Объем ранее накопленной задолженности консолидированных бюджетов субъектов Российской Федерации существенно сокращен за последние пять лет с 128 млрд. рублей до 42 млрд. рублей, то есть с 8% до менее 1% по отношению к доходам. Практически ликвидирована кредиторская задолженность по заработной плате работникам бюджетной сферы. Она отсутствует в 80 субъектах Российской Федерации.

Начиная с 2008 года объем дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации определяется исходя из достижения минимального уровня бюджетной обеспеченности субъектов Российской Федерации, что обеспечивает необходимые гарантии субъектам Российской Федерации в исполнении их расходных обязательств.

Повышается уровень бюджетной дисциплины, существенно снизилось число нарушений органами государственной власти субъектов Российской Федерации требований Бюджетного кодекса Российской Федерации. Бюджеты субъектов Российской Федерации, в основном, сбалансированы.

Долг субъектов Российской Федерации как доля ВВП сократился с 2,5% в 2000 году до 1,4% в 2007 году.

Установленное бюджетным законодательством закрепление налоговых доходов за бюджетами субъектов Российской Федерации, а также стабильность принципов предоставления межбюджетных трансфертов из федерального бюджета обеспечат рост доходов до 6 298,2 млрд. рублей в 2009 году, 7 034,5 млрд. рублей - в 2010 году, 7 881,7 млрд. рублей - в 2011 году, из них налоговые доходы составят соответственно 4 706; 5 382 и 6 208 млрд. рублей.

Дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации составят в 2009 году 364 млрд. рублей, в 2010 году -389 и в 2011 году - 416 млрд. рублей. Это позволит определить минимальный уровень выравнивания бюджетной обеспеченности исходя из средней величины этого показателя по субъектам Российской Федерации без учета 10 самых высоко обеспеченных и 10 самых низко обеспеченных.

Задачи стимулирования субъектов Российской Федерации к осуществлению приоритетных, с точки зрения Российской Федерации, расходов, решаются путем предоставления субсидий бюджетам субъектов Российской Федерации. Финансовое обеспечение полномочий, переданных Российской Федерацией для исполнения субъектам Российской Федерации и муниципальным образованиям, осуществляется путем предоставления субвенций бюджетам субъектов Российской Федерации. Федеральным органам исполнительной власти необходимо осуществлять контроль за ходом реализации полномочий в субъектах Российской Федерации и муниципальных образованиях.

В целях предупреждения возможных негативных последствий в исполнении расходных обязательств субъектов Российской Федерации в случае существенных изменений доходной базы предполагается сохранить дотации на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации.