2020-01-15

2020-01-15 437

437Вопросы для изучения

1. Спецификация модели.

2. Исключение существенных переменных и включение несущественных переменных.

3. Замещающие переменные.

Контрольные вопросы

1. Что понимается под спецификацией модели?

2. Назовите основные виды ошибок спецификации.

3. Перечислите признаки «хорошей» модели.

4. Как можно обнаружить ошибки спецификации?

5. Можно ли обнаружить ошибки спецификации с помощью исследования остатков?

6. В чем суть теста Рамсея?

7. Как можно исправить ошибку спецификации?

Практические задания

Задача 1. При построении регрессионной зависимости некоторого результативного признака на 8 факторов по 25 измерениям коэффициент множественной детерминации составил 0,736. После исключения 3 факторов коэффициент детерминации уменьшился до 0,584.

Задание: обосновано ли было принятое решение на уровнях значимости 0,1; 0,05; 0,01?

Задача 2. При построении регрессионной зависимости некоторого результативного признака на 10 факторов по 45 наблюдениям коэффициент множественной детерминации составил 0,347. После добавления 3 факторов коэффициент детерминации увеличился до 0,536.

Задание: обосновано ли было принятое решение на уровнях значимости 0,1; 0,05; 0,01?

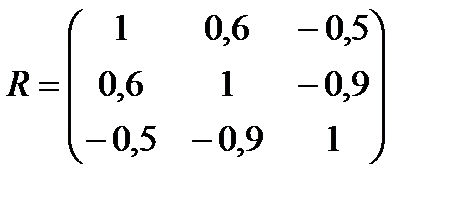

Задача 3. По 25 территориям страны изучается влияние климатических условий на урожайность зерновых  (ц/га). Для этого были отобраны две объясняющие переменные:

(ц/га). Для этого были отобраны две объясняющие переменные:

количество осадков в период вегетации (мм);

количество осадков в период вегетации (мм);

средняя температура воздуха (°С).

средняя температура воздуха (°С).

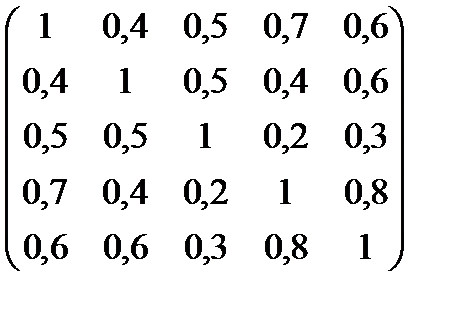

Матрица парных коэффициентов корреляции этих показателей имеет следующий вид:

.

.

Задание:

1) определить частные коэффициенты корреляции результата с каждым из факторов и сделать выводы;

2) какое уравнение лучше строить:

- парную линейную регрессию  на

на  ;

;

- парную линейную регрессию  на

на  ;

;

- множественную линейную регрессию?

3) построить уравнение регрессии в стандартизованном виде и сделать вывод.

Задача 4. Задание:предложить аналитическую форму эконометрической модели, описывающей зависимость объема продукции предприятия ( ) от установленной мощности оборудования (

) от установленной мощности оборудования ( ), количества работников производственной сферы (

), количества работников производственной сферы ( ) и использования сырья (

) и использования сырья ( ), если известно, что эластичности производства относительно переменных

), если известно, что эластичности производства относительно переменных  ,

,  ,

,  - постоянные величины.

- постоянные величины.

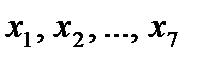

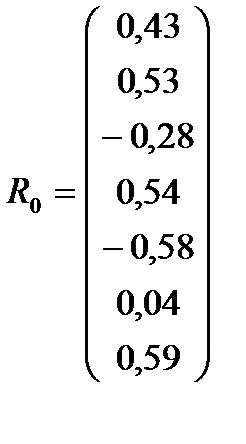

Задача 5. Известен вектор  коэффициентов парной корреляции объясняемой переменной

коэффициентов парной корреляции объясняемой переменной  с потенциальными объясняющими переменными

с потенциальными объясняющими переменными  , а также матрица

, а также матрица  межфакторной корреляции между потенциальными объясняющими переменными, рассчитанные на основе статистических данных по 25 предприятиям:

межфакторной корреляции между потенциальными объясняющими переменными, рассчитанные на основе статистических данных по 25 предприятиям:

,

,  .

.

Задание:при уровне значимости  0,05 определить, какие из предварительно отобранных переменных должны играть роль объясняющих переменных в линейной модели переменной

0,05 определить, какие из предварительно отобранных переменных должны играть роль объясняющих переменных в линейной модели переменной  .

.

Задача 6. Множество потенциальных объясняющих переменных для описания объясняемой переменной  состоит из четырех факторов:

состоит из четырех факторов:  ,

,  ,

,  ,

,  . Матрица парных коэффициентов корреляции имеет вид:

. Матрица парных коэффициентов корреляции имеет вид:

.

.

Задание: руководствуясь уровнем коэффициента множественной корреляции, выбрать оптимальную двухфакторную комбинацию потенциальных объясняющих переменных.

Задача 7. На основе статистических данных за 10 лет производственным предприятием оценены параметры модели производительности  относительно технической оснащенности труда

относительно технической оснащенности труда  и среднего трудового стажа

и среднего трудового стажа  :

:

.

.

Коэффициент множественной корреляции переменной  с переменными

с переменными  и

и  равен 0,6.

равен 0,6.

Задание: при уровне значимости  0,05 исследовать, можно ли считать этот коэффициент статистически значимым?

0,05 исследовать, можно ли считать этот коэффициент статистически значимым?

Задача 8. Изменение спроса на некоторое благо ( ) домашних хозяйств определенной структуры можно объяснить с помощью цены этого блага (

) домашних хозяйств определенной структуры можно объяснить с помощью цены этого блага ( ) и дохода домохозяйств (

) и дохода домохозяйств ( )(табл.3.37):

)(табл.3.37):

Таблица 3.37

| 31,4 | 30,4 | 32,1 | 31,0 | 30,5 | 29,8 | 31,1 | 31,7 | 30,7 | 29,7 |

| 4,1 | 4,2 | 4,0 | 4,6 | 4,0 | 5,0 | 3,9 | 4,4 | 4,5 | 4,8 |

| 1050 | 1010 | 1070 | 1060 | 1000 | 1040 | 1030 | 1080 | 1050 | 1020 |

Задание:

1) с помощью МНК оценить параметры линейного двухфакторного уравнения и интерпретировать оценки;

2) оценить дисперсию ошибки  ;

;

3) рассчитать оценку прогноза  при

при  =5,5 и

=5,5 и  =980;

=980;

4) найти 95% доверительный интервал для полученной оценки прогноза.

Рекомендуемая литература

1. Бородич С.А. Эконометрика: учебное пособие. -Мн.: Новое знание, 2006. – Гл. 6.

2. Практикум по эконометрике: учебное пособие / Под ред. И. И. Елисеевой.- М.: Финансы и статистика, 2007. - Раздел 2.

3.Эконометрика: учебник / Под ред. И. И. Елисеевой. 2-е изд. -М.: Финансы и статистика, 2005. –Гл. 3.