2020-01-15

2020-01-15 478

478Одно из основных направлений развития таможенного тарифа — оптимизация абсолютного размера ставок таможенных пошлин.

Практика свидетельствует, что высокие ставки пошлин эффективны лишь в случае, когда необходимо ограничить ввоз тех или иных товаров. Если такая цель не ставится, высокие ставки не способствуют ведению честного бизнеса и, в конечном итоге, приводят к сокращению сумм таможенных платежей. Вместе с тем относительное снижение уровня ставок пошлин благоприятно сказывается на внешнеторговой деятельности и позволяет увеличить поступления в бюджет.

Сегодня крайне актуальным вопросом является активизация ввоза в Россию технологического оборудования ввиду высокой степени износа основных фондов на большинстве российских предприятий. Следует отметить, что некоторые виды оборудования в России не производятся, но крайне необходимы для технического переоснащения отечественных предприятий до современного технологического уровня. Поэтому существует необходимость снижения (а возможно, и полной отмены) таможенных пошлин на импортируемое технологическое оборудование, особенно на уникальное, не производимое в России.

С 1 октября 2001 г. были снижены ставки ввозных таможенных пошлин в отношении более чем 400 наименований названного оборудования. С I января 2002 г. вступили в силу уменьшенные до 5% (ранее — 10%) ставки пошлин на станки для обработки дерева, что должно способствовать развитию российской деревообрабатывающей промышленности.

В целом при разработке предложений по уровню ставок ввозных таможенных пошлин целесообразно исходить из следующих положений:

· соблюдения принципа эскалации таможенного тарифа, заключающегося в том, что ставки ввозных таможенных пошлин на большинство готовых изделий должны быть выше ставок на сырье или комплектующие элементы, из которых они изготавливаются;

· необходимости обложения минимальными ставками ввозных таможенных пошлин технологического оборудования и сырьевых материалов, производство которых в Российской Федерации отсутствует и в ближайшей и среднесрочной перспективе не планируется.

В табл.. 7(См. прил. №8) представлены ставки импортного тарифа РФ в зависимости от степени обработки товаров по некоторым товарным группам и разделам.

Рассмотрев четыре произвольно выбранных нами раздела, выбрав средние ставки по некоторым из товарных групп, мы видим, что таможенные пошлины на сырьевые товары и полуфабрикаты являются довольно высокими, а как видно изданных по разделу IV «Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители» и разделу XV «Недрагоценные металлы и изделия из них», даже превышают тарифные ставки на готовые изделия.

Второе приоритетное направление работы по совершенствованию механизма таможенного регулирования — корректировка специфических составляющих комбинированных ставок, применяемых в отношении ряда товаров, в целях обеспечения адекватности абсолютных размеров таможенной пошлины, рассчитываемой по адвалорной и специфической составляющим комбинированных ставок.

Следует иметь в виду, что, как минимум, в среднесрочной перспективе (два – четыре года) применение комбинированных ставок таможенных пошлин будет неизбежным, поскольку именно этот вид ставок таможенных пошлин является одним из наиболее эффективных средств борьбы с занижением причитающихся к уплате сумм таможенных платежей за счет умышленного занижения таможенной стоимости товаров.

Основная работа, касающаяся комбинированных ставок, может быть сосредоточена на обеспечении наиболее полного соответствия между адвалорными и специфическими составляющими комбинированных ставок исходя из реального уровня цен на товары, в отношении которых данные ставки установлены.

Третьим направлением дальнейшей оптимизации мер таможенного регулирования является возможная унификация ставок таможенных пошлин для товаров, имеющих сходные характеристики.

Хотя значительное количество ставок таможенных пошлин было унифицировано в течение 2000—2001 гг. и 2002 г., данная работа может быть продолжена и далее.

Реализация этой задачи позволяет в определенной степени решить проблему уклонения от уплаты таможенных пошлин в полном объеме путем заявления однородных товаров в товарные позиции, имеющие более низкую ставку таможенной пошлины.

Четвертое приоритетное направление работы — активное применение особых видов пошлин — антидемпинговых, специальных, компенсационных, а также расширение практики применения сезонных пошлин.

Практическое использование перечисленных видов пошлин позволяет достаточно эффективно осуществлять выборочную защиту отечественных товаропроизводителей, когда иностранная конкуренция наносит им существенный ущерб. Активизация применения указанных пошлин приобретает особую актуальность в свете переговоров о вступлении России в ВТО.

Согласно Федеральному закону № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (2003 г.) в случае причинения серьезного ущерба (или угрозы его причинения) соответствующим отраслям российской экономики и необходимости применения дополнительных протекционистских мер в отношении отдельных товаров возможно введение специальных защитных мер — антидемпинговых, специальных и компенсационных пошлин (ст. 27).

Специальные пошлины, взимаемые сверх ставок действующего таможенного тарифа, неоднократно применялись по решению Правительства РФ в течение последних лет в отношении таких товаров, как сахар-сырец, патока, карамель, крахмалы картофельный и кукурузный. Следует иметь в виду, что специальные пошлины могут применяться как ответная мера на дискриминационные действия иностранных государств в отношении российских участников внешнеэкономической деятельности. В настоящее время такие меры введены в отношении отдельных товаров, ввозимых из Венгрии, в связи с количественным ограничением экспорта российских товаров. Зачастую даже намерение ввести специальные пошлины позволяет более эффективно решать проблемы, связанные с введением иностранными государствами дискриминационных ограничительных мер в отношении России, применение которых приводит к масштабным сокращениям российского экспорта по наиболее важным товарным группам на основных рынках сбыта.

Расширение практики применения сезонных пошлин, например на сельхозтовары с короткими сроками хранения, позволяет избежать причинения возможного ущерба рынкам отдельных товаров.

Международный опыт свидетельствует, что сезонные пошлины нашли очень широкое распространение в большинстве зарубежных стран, активно проводящих сельскохозяйственную политику, связанную с поддержкой национальных производителей.

Пятым приоритетным направлением работы по совершенствованию системы таможенного регулирования внешнеэкономической деятельности следует назвать установление дифференцированных по своему уровню ставок ввозных таможенных пошлин, применяемых в отношении целого ряда комплектующих элементов, предназначенных для промышленного изготовления отдельных товаров.

Необходимо дифференцировать размер ставок ввозных таможенных пошлин в отношении, комплектующих для промышленной сборки телевизоров, оргтехники и автомобилей. Комплектующие, используемые для прочих целей, можно облагать ставкой пошлины, используемой для готовых изделий, а в отношении комплектующих для промышленной сборки применять пониженную ставку.

Принятие данных предложений позволит, с одной стороны, в значительной степени снизить количество нарушений таможенных правил, имеющих место при ввозе указанных товаров (сделав такие нарушения экономически нецелесообразными), а с другой — обеспечить благоприятные условия для деятельности существующих и развития новых отечественных предприятий, работающих в этой области.

Предложение о проведении дифференциации ставок на комплектующие в настоящее время реализовано лишь частично. Осуществлена детализация номенклатуры указанных товаров, однако и комплектующие для промышленной сборки, и прочие комплектующие элементы облагаются таможенными пошлинами в одинаковом размере.

Классификация товаров по принципу их целевого использования имеет широкое распространение в международной практике. В таможенном тарифе стран Европейского союза на протяжении длительного времени используется дифференциация ставок ввозных пошлин на комплектующие элементы, предназначенные и не предназначенные для промышленной сборки. При этом комплектующие, используемые в промышленности, оформляются в более льготном режиме — по сниженной ставке таможенной пошлины.

Данный подход выражает государственную политику в отношении стимулирования производства на территории ЕС, позволяя развивать соответствующие отрасли промышленности.

Практическая реализация перечисленных мер позволит сформировать адекватную систему таможенно-тарифного регулирования в контексте присоединения России к ВТО и усилить тарифную защиту отечественных товаропроизводителей в соответствии с международными экономико-правовыми требованиями.

Заключение.

В рыночной экономике государство осуществляет регулирование ВЭД в целях обеспечения безопасности страны и защиты общенациональных интересов. Тарифные методы являются основой экономического регулирования ВЭД. Исключительная роль таможенных тарифов регулировании ВЭД определила целесообразность их особого рассмотрения, вне связи с другими методами экономического регулирования.

Тарифное регулирование направлено преимущественно на защиту внутреннего рынка от иностранной конкуренции. В системе тарифного регулирования решающую роль играют ввозные пошлины.

Таможенные пошлины являются важнейшим экономическим регулятором внешнеэкономической деятельности, с помощью которого реализуется техническая политика государства в области внешнеэкономического обмена, и потому ставки ввозных пошлин не могут быть инертными к техническому уровню и физическому состоянию импортируемых машин и оборудования, а тем более создавать преимущества для импорта морально устаревших и физически изношенных машин и оборудования.

В РФ разрешен беспошлинный ввоз печатных книг, брошюр, листовок, и аналогичных печатных материалов, газет, журналов независимо от назначения этой продукции (научная, учебная, художественная, рекламная и т.п.), ее художественной ценности (классика, популярная), ее соответствия принципам общественной морали и нравственности, состава читателей (детская, для слепых). Очевидно, что в этом вопросе следует поступать более вдумчиво и осторожно, так как мораль и нравственность народа нужно защищать всеми способами.

Антибиотики и другие фармацевтические продукты также разрешено ввозить в РФ беспошлинно. Такой ввоз подрывает отечественную фармацевтическую промышленность и не обеспечивает общедоступность лекарств для населения: импортные лекарства, как правило, значительно дороже отечественных. Очевидно, и в этом вопросе нужны коррективы тарифного регулирования, так как здоровье народа – первоочередная обязанность государства.

Приложение №1.

Таблица 1 – Шапка импортного таможенного тарифа России

| Код ТН ВЭД | Наименование позиции | Ставка ввозной таможенной пошлины (в % от таможенной стоимости либо в евро) |

| 0201 | Мясо крупного рогатого скота, свежее или охлажденное: | |

| 0201100000 | туши и полутуши | 15, но не менее 0,2 евро за 1 кг |

| 0301 0301930000 | Живая рыба: карп | 10 |

| 12208201200 | Коньяк | 2 евро за 1 л |

Приложение №2.

Таблица 2 – Классификация видов таможенных пошлин

| Классификационные признаки | Виды таможенных пошлин |

| 1. По способу взимания | Специфические Адвалорные Комбинированные |

| 2. По объекту обложения | Импортные Экспортные Транзитные |

| 3. По характеру | Сезонные Антидемпинговые Компенсационные |

| 4. По происхождению | Автономные Конвенционные Преференциальные |

| 5. По типам ставок | Постоянные Переменные |

| 6. По способу вычисления | Номинальные Эффективные |

Приложение №3.

Таблица 3 – Номинальные ставки пошлины (S) и фактическая степень зашиты (Z), %'

| Товары | Страны | |||||

| США | ЕС | Япония | ||||

| S | Z | S | Z | S | Z | |

| 1. Сырой хлопок | 6,1 | – | – | – | – | – |

| 2. Хлопковая пряжа | 8,3 | 12,0 | 7,0 | 22,8 | 8,1 | 25,8 |

| 3. Изделия из хлопка | 15,6 | 30,7 | 13,6 | 29,7 | 7,2 | 34,9 |

| 4. Арахис (сырье) | 18,2 | – | – | – | – | – |

| 5. Масло из арахиса неочищенное | 18,4 | 24,6 | 7,5 | 92,9 | 7,6 | 33,7 |

| 6. Масло из арахиса очищенное | 22,4 | 64,9 | – | – | 10,13 | 24,8 |

Приложение №4.

Таблица 4 – Средние номинальные (числитель) и средневзвешенные (знаменатель) тарифные ставки в США, странах ЕС, Японии и России в 1996-1998 гг.

| Страны | Сырьевые товары | Полу фабрикаты | Готовые изделия | Превышение ставок для сырья над ставками для готовых изделий, раз | Превышение ставок для полуфабрикатов над ставками для готовых изделий, раз |

| США | 1/8 0,2 | 6/1 3,0 | 7/0 5,7 | 3/89 28,50 | 1/15 1,90 |

| ЕС | 1/6 0,2 | 6/2 4,2 | 7/0 6,9 | 4/38 34,50 | 1/13 1,64 |

| Япония | 1/4 0,5 | 6/3 4,6 | 6/4 6,0 | 4/57 12,0 | 1/0,2 1,30 |

| Россия | 5/5 4,8 | 9/9 10,7 | 14/6 15,1 | 2/66 3,15 | 1/48 1,43 |

Приложение № 5.

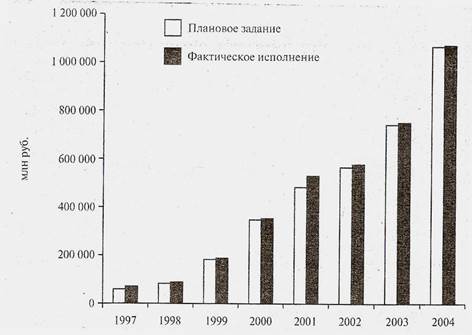

Рисунок 1 – Динамика исполнения федерального бюджета в 1997-2004 гг. (млн. руб.)

Доля таможенных платежей, фактически перечисленных в бюджет

Рисунок 2 – Структура устанавливаемых плановых заданий по формированию доходной части федерального бюджета в 1997-2004 гг.

Приложение №6.

Таблица 5 – Адвалорные ставки импортного тарифа Российской Федерации за 2001 г. и 2002 г. и его статистические характеристики

| Раздел тарифа | Название раздела | Ср. вели- чина ставки тарифа, % | Макси- мальное значение ставки та рифа, % | Мини- мальное значение ставки та рифа, % | Среднее квадрати- ческое от- клонение | Коэффи- циент ва- риации | |

| 1 | Живые животные и продукция животного происхождения | 11,13 (11,2) | 30 (25) | 0 (0) | 5,91 (5,2) | 0,53 (0,46) | |

| 2 | Продукты растительного происхождения | 8,42 (9) | 1.25 (20). | 0 (5) | 4,08 (3,6) | 0,49 (0,4) | |

| 3 | Жиры и масла растительного и животного происхождения; продукты их расщепления; пищевые жиры; воск животного и растительного происхождения | 10,2 (10,3) | 15 (15) | 5 (5) | 0 (0) | 0 (0) | |

| 4 | Готовые пищевые продукты, алкогольные и безалкогольные напитки и уксус; табак и его заменители | 13,97 (13,7) | 100 (100) | 1 (5) | 5,54 (4,4) | 0,4 (0,32) | |

| 5 | Минеральные продукты | 5,1 (5,1) | 15 (15) | 5 (5) | 0,06 (0,12) | 0,012 (0,02) | |

| 6 | Продукция химической промышленности и связанных с ней отраслей | 10,14 (9) | 30 (20) | 0 (0) | 6,97 (4,4) | 0,69 (0.48) | |

| 7 | Полимерные материалы, пластмассы и изделия из них: каучук, резина и изделия из них | 11,51 (10,1) | 30 (20)

| 5 (5) | 1,6 (1,1) | 0,14 (0,1) | |

| 8 | Необработанные шкуры и кожа, кожа, натуральный мех и изделия из них | 11,59 (12,4) | 30 (20) | 5 (5) | 7,56 (5,6) | 0,65 (0,45) | |

| 9 | Древесина и изделия из древесины, древесный уголь: пробка и изделия из нее | 15,37 (13,2) | 30 (20) | 5 (5) | 8,18 (6,2) | 0,53 (0,46) | |

| 10 | Масса из древесины или других волокнистых целлюлозных материалов | 11,14 (11,13) | 20 (20) | 0 (0) | 1,73 (3,7) | 0,16 (0,33) | |

| 11 | Текстильные материалы и текстильные изделия | 16,19 (13) | 30 (20) | 0 (0) | 8,72 (5,4) | 0,54 (0,42) | |

Продолжение таблицы 5 –

| Раздел тарифа | Название раздела | Ср. вели- чина ставки тарифа, % | Макси- мальное значение ставки та рифа, % | Мини- мальное значение ставки та рифа, % | Среднее квадрати- ческое от- клонение | Коэффи- циент ва- риации | ||

| 12 | Обувь, головные уборы, зонты, солнцезащитные зонты, трости | 20,41 (17,5) | 30 (20) | 0 (10) | 2 (4,3) | 0.097 (0,25) | ||

| 13 | Изделия из камня, гипса, цемента, асбеста, слюды или аналогичных материалов: керамические изделия; стекло и изделия и него | 17,61 (15,7) | 25 (20) | 5 (5) | 4,16 (1,5) | 0,24 (0,1) | ||

| 14 | Жемчуг природный и культивированный, драгоценные или полудрагоценные камни, драгоценные металлы | 29,6 (19,7) | 30 (20) | 0 (0) | 0 (0) | 0 (0) | ||

| 15 | Недрагоценные металлы и изделия из них | 11,14 (10) | 25 (20) | 0 (5) | 6,58 (5.14) | 0,59 (0,51) | ||

| 16 | Машины, оборудование и механизмы: электротехническое оборудование; их части; звукозаписывающая и звуковоспроизводящая аппаратура | 13,48 (8,7)

| 30 (20) | 0 (5) | 2,98 (4,03) | 0,22 (0,08) | ||

| 17 | Средства наземного транспорта, летательные аппараты, плавучие средства и относящиеся к транспорту устройства и оборудование | 15,85 (11,7) | 30 (25) | 0 (0) | 2 (4,87) | 0,13 (0,42) | ||

| 18 | Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные | 12,45 (11,95) | 30 (20) | 5 (5) | 5,69 (5,2) | 0,46 (0,44) | ||

| 19 | Оружие и боеприпасы; их части и принадлежности | 30 (20) | 30 (20) | 30 (20) | 0 (0) | 0 (0) | ||

| 20 | Разные промышленные товары | 20,32 (18,03) | 30 (20) | 5 (5) | 3,78 (1,3) | 0,19 (0,07) | ||

Окончание таблицы 5 –

| 21 | Произведения искусства, предметы коллекционирования и антиквариат | 0 (0) | 0 (0) | 0 (0) | 0 (0) | 0 (0) |

| Итоговые средние значения ставок таможенного тарифа

| 14,08 (11,97) | 29,29 (17,14) | 3,38 (4,29) | 3,69 (3,15) | 0,29 (0,25) | |

Приложение №6.

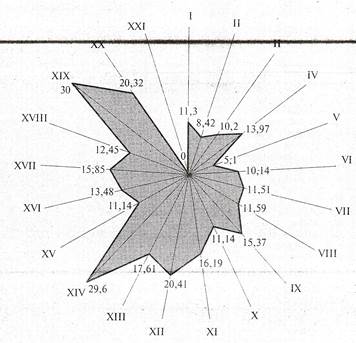

Рисунок 3 – Распределение адвалорных ставок импортного тарифа Российской Федерации за 2001 г. по разделам ТН ВЭД

Рисунок 4 – Распределение адвалорных ставок импортного тарифа Российской Федерации за 2002 г. по разделам ТН ВЭД

Приложение №7.

Таблица 6 – Частота встречаемости комбинированных ставок тарифа, %

| 1,2 | 9 | 3 | |||||||||||||

| 1,1 | |||||||||||||||

| 1,0 | 0,9 | 0,3 | 4 | ||||||||||||

| 0,9 | 0,3 | 5 | |||||||||||||

| 0,8 | 4 | ||||||||||||||

| 0,7 | 6 | ||||||||||||||

| 0,6 | 0,8 | ||||||||||||||

| 0,5 | 0,4 | 11 | 4 | ||||||||||||

| 0,4 | 2 | 0,1 | 3 | 1 | |||||||||||

| 0,3 | 0,2 | 0,4 | 33 | ||||||||||||

| 0,2 | 0,3 | 3 | |||||||||||||

| 0,1 | 0,1 | 3 | 5 | ||||||||||||

| 0 | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 | 45 | 50 | 55 | 60 | 65 | 70 | 75 |

Приложение №8.

Таблица 7 – Ставки импортного тарифа Российской Федерации в зависимости от степени обработки товаров (2000-2001 гг.), %

| Сте-пень обра-ботки товаров | Раздел IV «Готовые Пищевые продукты...» | Раздел VI «Продукция химической и связанных с ней отраслей промышленности» | Раздел XI «Текстильные материалы и текстильные изделия» | Раздел XV «Недрагоценные металлы и изделия из них» | ||||

| Средняя ставка по товарной группе | Средняя ставка по данному разделу | Средняя ставка по товарной группе | Средняя ставка по данному разделу | Средняя ставка по товарной группе | Средняя ставка по данному разделу | Средняя ставка по товарной группе | Средняя ставка по данному разделу | |

| Сырье- вые това-ры | 8,64 | 13,97 | 5,35 | 10,14 | 14,66 | 16,19 | 5 | 11,14 |

| Полуфабри-каты | 18,3 | 13,97 | 5,12 | 10,14 | 5 | 16,19 | 14,17 | 11.14 |

| Гото- вые изде-лия | 17,9 | 13,97 | 9,68 | 10,14 | 26,6 | 16,19 | 10,93 | 11,14 |

Список литературы

1. Бобков В.Б. Таможенное законодательство РФ. Сборник АО «Терминал А.Г.» -М, 1993 г.

2. Казуров Б.К. Таможенный контроль и оформление коллекционных геологических материалов: Учебно – методическое пособие/Под общей редакцией Г.А. Дугина –М: РИО РТА, 1996 г

3..Козырин А.Н. Таможенное право России: Учебное пособие – М: СПАРК, 1995 г.

4. Основы таможенного дела: Учебник/Под общ. ред. В.Г. Драганова - М: ОАО «Изд – во «Экономика «, 1998г.

5. Основы таможенного дела: Учебное пособиев 7 вып.: Развитие таможеннго дела в России/ Науч. Ред. Н.В. Дзюбенко – М: РИО РТА, 1995 г

6.Свинухов В.Г. Таможенное дело: учебник/ В.Г. Свинухов – М: Экономистъ, 2005 г.

7. Таможенная экспертиза товаров: учебник для студентов высш. Учеб. Заведений, Ю.В. Додонкин, И.А.Жебелева, А.И.Криштафович – М: «Академия», 2003г.