2020-01-15

2020-01-15 119

119| Номер предприятия | Себестоимость проданных товаров, продукции, работ, услуг | Выручка от продажи товаров, продукции, работ, услуг | Коммерческие и управленческие расходы |

| 1 | 2 | 3 | 4 |

| 1 | 8109 | 21903 | 13697 |

| 13 | 14860 | 33702 | 19372 |

| 5 | 24126 | 35475 | 11042 |

| 2 | 46692 | 76581 | 28889 |

| 6 | 50729 | 78417 | 26413 |

| 9 | 66579 | 82279 | 20556 |

| 3 | 71378 | 116565 | 43834 |

| 4 | 83304 | 139317 | 54508 |

| 14 | 90233 | 139722 | 42770 |

| 7 | 102338 | 149687 | 44716 |

| 10 | 108977 | 158161 | 37419 |

| 15 | 155565 | 221771 | 60932 |

| 11 | 157775 | 225792 | 56192 |

| 17 | 163552 | 176430 | 11529 |

| 8 | 218436 | 287056 | 65048 |

| 12 | 222019 | 297921 | 73114 |

| 18 | 223176 | 244843 | 22200 |

| 16 | 284117 | 374199 | 81486 |

| 19 | 360237 | 395322 | 32614 |

| Итого | 2452202 | 3255143 | 746331 |

Отсюда видно, что с увеличением себестоимости увеличивается и выручка от продаж, хотя в отдельных случаях такая зависимость не наблюдается. Это говорит о возможном наличии прямой корреляционной связи. Связь между величиной коммерческих и управленческих расходов и другими признаками не наблюдается.

Статистическую связь между двумя признаками можно изобразить графически. За x обозначается факторный признак, в данном случае себестоимость. За у обозначается результативный признак – выручка.

Рис. 2.1 Зависимость величины выручки от себестоимости

Рис. 2.1 Зависимость величины выручки от себестоимости

Линия, соединенная точками, называется «ломаная регрессии». Число точек ломаной регрессии соответствует числу предприятий.

Точнее определить наличие и тесноту связи можно с помощью различных показателей. Зная показатели, можно выявить те факторы, которые в данных конкретных условиях являются решающими и главным образом воздействуют на формирование величины результативного признака.

К показателям тесноты связи относится линейный коэффициент корреляции.

В статистической теории разработаны и на практике применяются различные модификации формул расчета данного коэффициента:

,(2.1)

,(2.1)

где x – факторный признак;

y – результативный признак.

Выполнив несложные преобразования можно получить следующую формулу (2.2):

.(2.2)

.(2.2)

При пользовании этой формулой отпадает необходимость вычислять отклонения индивидуальных значений признаков от средней величины, что исключает ошибку в расчетах при округлении средних величин.

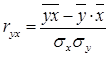

Линейный коэффициент корреляции может принимать любые значения в пределах от -1 до +1. Чем ближе коэффициент корреляции по абсолютной величине к 1, тем теснее связь между признаками. Знак при линейном коэффициенте корреляции указывает на направление связи - прямой зависимости соответствует знак плюс, обратной – знак минус.

На основе данных таблицы 1.1(2.1), с помощью формулы (2.2), было определено два коэффициента корреляции.

Во-первых, коэффициент корреляции, показывающий степень тесноты связи между себестоимостью и выручкой от продаж.

Пусть x1 – величина себестоимости проданных товаров, продукции, работ, услуг. Тогда, y – величина выручки от продажи товаров, продукции, работ, услуг.

Отсюда r = 0,98, связь является прямой и очень сильной. Что значит, с увеличением себестоимости увеличивается и выручка.

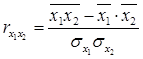

Во-вторых, рассчитан коэффициент корреляции, показывающий степень тесноты связи между расходами и выручкой от продаж. В данной ситуации x2 – величина коммерческих и управленческих расходов, а y – величина выручки от продажи товаров, продукции, работ, услуг.

Коэффициент корреляции равен 0,66, что говорит о прямой связи между признаками.

Тесноту связи между факторными признаками можно также рассчитать по формуле (2.1), заменяя результативный признак на факторный:

.

.

(2.3)

= 0,51.

= 0,51.

Полученная величина свидетельствует о наличии прямой зависимости между значениями себестоимости и расходов.

Для наглядности была построена матрица парных коэффициентов корреляции:

y – величина выручки от продажи товаров, продукции, работ, услуг;

x1 – величина себестоимости проданных товаров, продукции, работ, услуг;

x2 – величина коммерческих и управленческих расходов.

Таблица 2.2