2020-01-15

2020-01-15 193

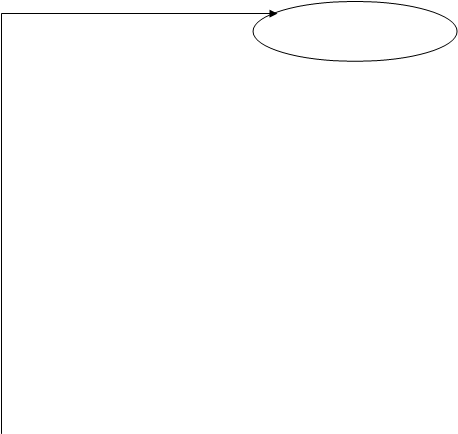

193Схема информационного взаимодействия между субъектами информационного процесса исчисления и уплаты налога на имущество

1 Налоговый орган 2

1 Налоговый орган 2

3 4

3 4

Налогоплательщик, Налогоплательщик,

предоставляющий предоставляющий

нал. отчетность на нал. отчетность

бумажном носителе по телекоммуникационным

или магнитном носителе каналам

|  | ||

5 5

5 5

Банк

6

|

7 Федеральное казначейство

Пример задачи исчисления налога на имущество организации.

Российская организация ООО «Ремонт-сервис» (ИНН 4022128445, КПП 402201058) занимается ремонтом и обслуживанием техники (в том числе сельскохозяйственной). Местонахождение организации -- г. Боровск Калужской области (код по ОКАТО 29 206 501). Организация не имеет обособленных подразделений и территориально обособленного недвижимого имущества. У нее на балансе по месту нахождения имеется спортивный зал, используемый по назначению.

Необходимые для расчета налоговой базы данные об остаточной стоимости имущества ООО «Ремонт-сервис», являющегося объектом налогообложения, на 1-е число каждого месяца отчетного периода и на 1-е число месяца, следующего за отчетным периодом, приведены в табл. 2. Отчетный период, за который представляется налоговый расчет по авансовому платежу, -- I квартал.

Таблица 2. Остаточная стоимость основных средств (руб.)

|

По состоянию на

| Остаточная стоимость | |||||

|

основные средства, используемые для ремонта и обслуживания техники (кроме сельскохозяйственной) |

основные средства, используемые для ремонта и обслуживания сельскохозяйственной техники

|

имущество спортзала (основные средства)

| ||||

| всего | в том числе недвижимое имущество | всего | в том числе недвижимое имущество | всего | в том числе недвижимое имущество | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 01.01.2004 | 1500000 | 1 490 000 | 360000 | 200 000 | 720000 | 500 000 |

| 01.02.2004 | 1470000 | 1 460 000 | 345000 | 192 000 | 700000 | 490 000 |

| 01.03.2004 | 1440000 | 1 430 000 | 330000 | 184 000 | 680000 | 480 000 |

| 01.04.2004 | 1410000 | 1 400 000 | 315000 | 176 000 | 660000 | 470 000 |

Законом Калужской области от 10.11.2003 № 263-ОЗ «О налоге на имущество организаций» (далее -- Закон № 263-ОЗ) налоговая ставка установлена в размере 2,2%. Для некоторых категорий налогоплательщиков и имущества, перечисленных в пункте 2 статьи 1 Закона № 263-ОЗ, введена льгота по налогу. В частности, по имуществу, используемому для ремонта и обслуживания сельскохозяйственной техники, налоговая ставка составляет 1,1%.

Исходя из условий примера, в состав налогового расчета по авансовому платежу должны войти:

- титульный лист;

- раздел 1;

- раздел 2, заполняемый по имуществу, облагаемому по ставке 2,2%;

- раздел 2, заполняемый по имуществу, облагаемому по ставке 1,1%. В нашем случае нужно заполнить два раздела 2, поскольку есть имущество, облагаемое по разным ставкам;

- раздел 5, заполняемый по не облагаемому налогом (освобождаемому от уплаты налога) имуществу, так как есть не облагаемое налогом имущество.

Заполнение налогового расчета по авансовому платежу начинаем с раздела 5.

По строке 010 в ячейке «прочее имущество» ставим отметку «V», поскольку спортивный зал не относится ни к недвижимому имуществу ЕСГС, ни к недвижимости, находящейся на территориях разных регионов.

Расчет по авансовым платежам представляется за I квартал, поэтому нужно заполнить строки 020--050 графы 3 подраздела «Расчет среднегодовой (средней) стоимости не облагаемого налогом (подлежащего освобождению) имущества за налоговый (отчетный) период» раздела 5. Данные для этой графы берем из графы 6 табл. 2.

По строке 160 указываем среднегодовую (среднюю) стоимость не облагаемого налогом имущества за I квартал. Показатель этой строки исчисляется так:

(720 000 руб. + 700 000 руб. + 680 000 руб. + 660 000 руб.): 4 = 690 000 руб.

В строку 170 вписываем налоговую ставку, установленную в регионе по данному виду имущества для данной категории налогоплательщиков, -- 2,2%.

В строке 180 отражаем код ОКАТО по месту нахождения имущества, не облагаемого налогом.

Переходим к заполнению раздела 2.

Сначала заполняем его по имуществу, используемому для ремонта и обслуживания техники, не относящейся к сельскохозяйственной, и по имуществу спортивного зала.

В строках 010--040 графы 3 указываем остаточную стоимость основных средств на 1-е число месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом. Для этого складываем значения графы 2 и 6 табл. 2 на соответствующие даты. Остаточная стоимость основных средств составит:

- на 1 января 2004 года -- 2 220 000 руб. (1 500 000 руб. + 720 000 руб.);

- на 1 февраля 2004 года -- 2 170 000 руб. (1 470 000 руб. + 700 000 руб.);

- на 1 марта 2004 года -- 2 120 000 руб. (1 440 000 руб. + 680 000 руб.);

- на 1 апреля 2004 года -- 2 070 000 руб. (1 410 000 руб. + 660 000 руб.).

В графе 4 отдельно выделяем остаточную стоимость недвижимости. Для этого складываем значения граф 3 и 7 табл. 2. Остаточная стоимость недвижимости составит:

- на 1 января 2004 года -- 1 990 000 руб. (1 490 000 руб. + 500 000 руб.);

- на 1 февраля 2004 года -- 1 950 000 руб. (1 460 000 руб. + 490 000 руб.);

- на 1 марта 2004 года -- 1 910 000 руб. (1 430 000 руб. + 480 000 руб.);

- на 1 апреля 2004 года -- 1 870 000 руб. (1 400 000 руб. + 470 000 руб.).

Далее подсчитываем среднегодовую (среднюю) стоимость имущества. Для этого складываем все значения по графе 3 и делим на 4:

(2 220 000 руб. + 2 170 000 руб. + 2 120 000 руб. + 2 070 000 руб.): 4 = 2 145 000 руб.

В строке 150 отражаем среднегодовую (среднюю) стоимость имущества, не облагаемого налогом. Значение для этой строки берем из строки 160 раздела 5, поскольку содержание этого раздела отвечает всем необходимым требованиям:

- коды по ОКАТО в разделе 2 и разделе 5 одинаковы;

- по строке 010 в ячейке «прочее имущество» раздела 5 стоит отметка;

- налоговые ставки в обоих разделах одинаковы.

В строках 160, 170, 190, 210, 220 и 230 раздела ставим прочерки.

Остается рассчитать сумму авансового платежа. Для этого из среднегодовой (средней) стоимости всего имущества вычитаем среднегодовую (среднюю) стоимость имущества, не облагаемого налогом. Полученный результат умножаем на ставку налога и делим на 4:

(2 145 000 руб. - 690 000 руб.) х 1/4 х 2,2: 100 = 8002,5 руб.

Сумму авансового платежа округляем до целого числа и отражаем по строке 200.

В строке 240 указываем код ОКАТО по месту нахождения организации.

Переходим к заполнению раздела 2 по имуществу, используемому для ремонта и обслуживания сельскохозяйственной техники. Оно облагается по ставке 1,1%. Порядки заполнения разделов 2 одинаковы, поэтому остановимся лишь на заполнении отдельных строк.

Значения остаточных стоимостей для строк 010--040 берем из граф 4 и 5 табл. 2.

Среднегодовая (средняя) стоимость имущества, отражаемая по строке 160, составит:

(360 000 руб. + 345 000 руб. + 330 000 руб. + 315 000 руб.): 4 = 337 500 руб.

При заполнении строки 180 указываем ставку, установленную для данного вида имущества, -- 1,1%.

Сумма авансового платежа за I квартал по данному имуществу составит:

(337 500 руб. - 0 руб.) х 1/4 х 1,1: 100 = 928 руб.

Итак, мы рассчитали суммы авансовых платежей. Теперь заполним раздел 1.

В нашем примере заполняется один блок строк 010--040, поскольку весь налог уплачивается по одному ОКАТО и одному КБК.

Рассчитаем сумму авансового платежа по всему имуществу. Для этого сложим рассчитанные ранее суммы авансовых платежей по всем разделам 2:

8003 руб. + 928 руб. = 8931 руб.

Отразим эту сумму по строке 030 раздела 1 и поставим прочерки во всех незаполненных строках.

Рассчитанную таким образом сумму авансового платежа следует заплатить в бюджет согласно срокам, установленным региональным законодательством. Например, для нашего случая статьей 3 Закона № 263-ОЗ определено, что авансовые платежи по итогам отчетного периода уплачиваются не позднее 5-го числа второго месяца, следующего за отчетным периодом. Авансовый платеж за I квартал 2004 года в размере 8931 руб. необходимо уплатить не позднее 5 мая 2004 года.

Заполняем налоговую деклорацию.

ЗАКЛЮЧЕНИЕ

Процесс передачи данных от одного субъекта к другому имеет определённую последовательность, где в каждом определённом этапе выполняется определённая функция, будь то само застрахованное лицо, или орган, к которому идет поток информации через модель обработки данных.

Каждый документ имеет определённое название, форму, установленную законодательством Российской Федерации, структуру изложенных данных, коды операций и реквизиты, что помогает более точно обрабатывать информацию, оперативно взаимодействовать и выявлять нарушения.

Согласно нормам законодательства, плательщиками налога на имущество являются предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ, филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет. Максимальная ставка налога 2,2% (конкретная ставка устанавливается на региональном уровне). Объект имущественного налогообложения - основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе у плательщика, учитываемые по остаточной стоимости. Федеральным законодательством предусматривается значительное количество льгот по налогу на имущество предприятий, с помощью которых имущество предприятия можно классифицировать следующим образом: необлагаемое налогом имущество и имущество, стоимость которого уменьшает налогооблагаемую базу. Необходимо также учитывать особенности законодательства субъектов Российской Федерации, которые имеют право самостоятельно устанавливать льготы по налогу на имущество юридических лиц.

В 3 главе данной работы был рассмотрен пример применения модели обработки информации при исчислении налога на имущество организации, в частности, рассмотрен сам механизм расчета и уплаты данного налога.В перспективе ожидается, что налог на имущество предприятий, а также вкупе с ним налог на имущество физических лиц и налог на землю будут заменены единым региональным налогом - налогом на недвижимость. Однако в настоящее время для этого пока не созданы необходимые экономические и правовые условия.Как видится, введение такого налога приблизит налоговую систему Российской Федерации к более качественному процессу налогообложения, в полной мере отвечающему потребностям защиты и развития рыночной экономики и прав человека.

Итак, подводя основные итоги, хотелось бы отметить, что заданные цели были достигнуты. В работе были рассмотрены теоретические и методологические основы имущественного налогообложения, изучена структура документов, используемых при обработке информации, рассмотрен алгоритм информационного взаимодействия налоговых органов и налогоплательщиков по налогу на имущество организаций, также был рассмотрен и проанализирован конкретный пример применения модели обработки информации при исчислении налога на имущество организаций, сделаны соответствующие выводы.