2020-01-15

2020-01-15 129

129| Показатели | 2007 г. | 2008 г. | 2009 г. |

| Активы | 1511,9 | 2466,9 | 3186,2 |

| Ссудная и приравненная к ней задолженность | 882,2 | 1448,9 | 1129,8 |

| Собственный капитал | 217,9 | 222,5 | 227,1 |

| Уставной капитал | 9,2 | 9,2 | 9,2 |

| Остатки на счетах предприятий | 880,1 | 1050,1 | 1733,3 |

| Остатки на счетах и вклады граждан | 67,3 | 163,1 | 193,8 |

| Прибыль | 17,8 | 33,7 | 20,6 |

Банк имеет лицензию профессионального участника рынка ценных бумаг, лицензию на право осуществления деятельности по управлению активами в негосударственных пенсионных фондах, а также свидетельство о регистрации в качестве депозитария.

Развитие бизнеса банка привело к росту валюты баланса, которая за 2008 год увеличилась в 1,3 раза, и составила 3186,2 млн. рублей.

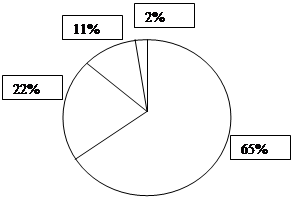

Объем привлеченных средств увеличился за 2008 год на 33 % и на 01.01.2010 г. составил 2953,3 млн. рублей. На средства клиентов приходится 65% всех привлеченных средств. Объем средств клиентов на расчетных и текущих счетах увеличился в 1,2 раза и на 01.01.2010 год достиг 1169,9 млн. рублей. Платежный оборот по счетам клиентов увеличился в полтора раза. Средства бюджета (8% привлеченных средств) за год выросли в 2,6 раза и составил на 01.01.2010 год 234 млн. рублей.

С целью оптимизации структуры привлеченных средств, сбалансированности активов и пассивов привлекались срочные средства юридических и физических лиц, которые составляют 29% всего объема привлеченных средств. Средства кредитных организаций (счета ЛОРО и МБК) составляют 22% привлеченных средств, что на 14% выше показателя 2008 года.

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

Рис.1 Структура обязательств на 01.01.2010 года.

К 2010 году существенно улучшена структура и качество активов. Доля доходоприносящих активов в активах банка увеличилась за 8 месяцев 2008 г. с 68 до 72%. Наибольшую долю в структуре активов занимает ссудная и приравненная к ней задолженность, она выросла с 35 до 45%; доля портфеля ценных бумаг поддерживалась на уровне 26 –28%.

На основании информации, полученной из годового отчета банка за 2008 год, приводим структуру банка на 01.01.2010 год.

| |||||

| |||||

| |||||

| | |||||

| |||||

| | |||||

| |||||

| | |||||

| |||||

| | |||||

| |||||

| | |||||

Рис.2 Структура активов банка на 01.01.2010 года.

ОАО Сбербанк, являясь универсальным коммерческим финансовым учреждением, предоставляет предприятиям и организациям полный спектр услуг, в том числе и в области кредитования: целевые кредиты, направленные на оплату конкретных контрактов; кредитные линии на цели текущей производственной деятельности; краткосрочное кредитование расчетного счета – овердрафт; краткосрочное кредитование предприятий-экспортеров под временные финансовые разрывы на период между поступлением валютной выручки и ее обязательной продажей; кредитование предприятий торговли под инкассируемую выручку; финансирование поставщика под уступку денежных требований к его покупателю – факторинг; предоставление банковских гарантий и поручительств.

Политика банка в области клиентских отношений в 2008 году была ориентирована на увеличение объемов и повышение эффективности бизнеса преимущественно на целевых рынках корпоративных клиентов ОАО Сбербанк