2020-01-15

2020-01-15 137

137

Себестоимость - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Основные задачи анализа себестоимости продукции предприятия сводятся к следующему:

· оценка динамики важнейших показателей себестоимости и выполнение плана по ним;

· определение факторов, влияющих на динамику показателей и выполнение плана, величины и причин отклонений фактических затрат от плановых;

· оценка динамики и выполнения плана по себестоимости в разрезе элементов и статей затрат, себестоимости важнейших изделий;

· выявление упущенных возможностей снижения себестоимости продукции.

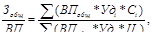

Факторный анализ затрат на рубль товарной продукции проводится по формуле:

УЗ =

где ВПобщ – выпуск продукции в натуральном выражении, Удi – удельный вес выпуска i-го вида продукции, Сi – себестоимость i-го вида продукции, Цi - цена i-го вида продукции.

УЗ1 = ∑(∆ВПобщ*Уд0*С0)/∑(∆ВПобщ*Уд0*Ц0) = ((800-750)*0,6*700+(360-350)*0,3*900+(180-165)*0,1*620) / (50*0,6*750+10*0,3*925+15*0,1*650) = 18630/26250 = 0,71

УЗ2 = ∑(ВПобщ1*∆Уд*С0)/∑(ВПобщ1*∆Уд*Ц0) = ((800*(0,65-0,60)*700+360*(0,25-0,30)*900+280*(0,1-0,1)*620)/(800*0,05*750-360*0,05*925+0) = 11800/22350 = 0,53

УЗ3 = ∑(ВПобщ1*Уд1*∆С)/∑(ВПобщ1*Уд1*Ц0) = (800*0,65*(775-750)+360*0,25*(900-900)+280*0,1*(650-620) / (800*0,65*750+360*0,25*425+280*0,1*650) = 11240/446450 = 0,03

УЗ4 = ∑(ВПобщ1*Уд1*С1)/∑(ВПобщ1*Уд1*∆Ц) = (800*0,65*770+360*0,25*900+280*0,1*650) / (800*0,65*50+360*0,25*10+280*0,1*10) = 286400/27180 = 10,54

УЗ общ = 0,71+0,53+0,03+10,54 = 11,81 – все вышеперечисленные факторы повлияли положительно на увеличение затрат Ра 1 руб. товарной продукции.

Таблица 42

Анализ динамики выручки от реализации и себестоимости выпущенной и реализованной продукции.

| Показатель | За предыдущий год | За отчетный год | Темп роста |

| Выручка от реализации продукции (товаров, работ, услуг) за минусом налогов, тыс. руб. | 6727 | 3046 | 45,28 |

| Себестоимость реализованной продукции (включая коммерческие и управленческие расходы), тыс. руб. | 12324 | 13358 | 108,39 |

| Себестоимость произведенной продукции, тыс. руб. | 12050 | 13234 | 109,83 |

Выручка от реализации за отчетный период по сравнению с предыдущим периодом сократилась на 45,28% и составляет 3046 т.р. Себестоимость произведенной продукции выросла на 9,83% (с 12050 т.р. до 13234 т.р.), а реализованной продукции – на 8,39% и стала составлять и 13358 т.р.

Далее проводится анализ структуры произведенной продукции и затрат на производство:

Таблица 43

Анализ структуры затрат на производство.

| Экономический элемент затрат | Абсолютные показатели, тыс. руб. | Структура, % | Отклонения удельного веса, % | ||

| предыдущий год | отчетный год | предыдущий год | отчетный год | ||

| Затраты на производство продукции | 7112 | 7384 | 100 | 100 | 0 |

| в том числе: материальные затраты | 6110 | 6213 | 85,91 | 84,11 | -1,77 |

| расходы на оплату труда | 730 | 821 | 10,26 | 11,12 | +0,85 |

| отчисления на социальные нужды | 251 | 291 | 3,53 | 3,94 | +0,41 |

| амортизация основных фондов | 10 | 5 | 0,14 | 0,07 | -0,07 |

| прочие затраты | 21 | 54 | 0,30 | 0,73 | +0,44 |

Данное предприятие производит материалоемкую продукцию, так как материальные затраты составляют максимальную долю в сумме всех затрат организации: в 2004 г 6110 т. р. (85,91%), в 2005 г. – 6213 т.р. или 84,11%. Расходы на оплату труда за предыдущий период составляли 730 т.р. (10,26%), а за отчетный период составили 821 т.р. или 11,12%. Самая низкая доля – амортизация. В предыдущем периоде она составила 0,14% или 10 т.р., а в отчетном периоде – 0,07% или 5 т.р.

Таблица 44

Анализ затрат на производство в расчете на 1 рубль выручки от реализации, руб.

| Показатель | За предыдущий период | За отчетный период | Отклонение от предыдущего периода |

| Затраты на производство в расчете на 1 рубль выручки от реализации продукции (за вычетом налогов) | 1,057 | 2,424 | +1,367 |

| в том числе: материальные затраты | 0,908 | 2,040 | +1,131 |

| расходы на оплату труда | 0,109 | 0,270 | +0,161 |

| отчисления на социальные нужды | 0,037 | 0,096 | +0,058 |

| амортизация основных фондов | 0,001 | 0,002 | +0,001 |

| прочие затраты | 0,003 | 0,018 | +0,015 |

По данной таблице можно сделать следующие выводы: на 1 руб. выручки затрачено в 2004 г. 1,057 руб. сырья, а в 2005 г. – 2,424 руб. Наибольшую долю составляют материальные затраты: 0,908 и 2,040 руб. соответственно, то есть на 1,131 руб. больше в отчетном периоде по сравнению с предыдущим. На 1 руб. выручки приходится 0,109 и 0,270 руб., затраченных на оплату труда. И 0,037 и 0,096 расходов на социальные нужды. Наименьшая доля затрат – амортизация – 0,001 руб. в предыдущем периоде и 0,002 руб. в отчетном периоде.

Таблица 45

Анализ себестоимости продукции по калькуляционным статьям.

| Статья затрат | Фактически выпущенная продукция, руб. | Отклонения от плана | |||

| абсолютная сумма | в процентах | ||||

| по плано- вой себестои-мости | по факти-ческой себестои- мости | к плановой себестоимости по статье | ко всей плановой себестоимости | ||

| 1. Сырье и материалы (за вычетом отходов) | 6110 | 6213 | +103 | +84,11 | +1,77 |

| 2. Покупные изделия, полуфабрикаты и услуги производственного характера | 2 | 3 | +1 | 150 | +0,02 |

| 3. Топливо и энергия на технологические цели | 4 | 5 | +1 | +25 | +20 |

| 4. Итого прямых материальных затрат | 215 | 217 | +2 | +0,93 | +0,92 |

| 5. Основная заработная плата производственных рабочих | 730 | 821 | +91 | +3,04 | +2,95 |

| 6. Дополнительная заработная плата производственных рабочих | 3244 | 1780 | -1464 | -45,13 | -82,25 |

| 7. Итого прямая заработная плата | 3974 | 2601 | -1373 | -3,82 | -3,68 |

| 8. Налоги, отчисления в бюджет, местным органам власти | 190 | 193 | +3 | +1,58 | +1,55 |

| 9. Общепроизводственные расходы | 26 | 29 | +3 | +11,54 | +10,34 |

| 10. Общехозяйственные расходы | 150 | 100 | -50 | -33,33 | -50,00 |

| 11. Итого расходов по обслуживанию производства и управлению | 41 | 39 | -2 | -4,88 | -5,13 |

| 12. Потери от брака | 30 | 22 | -8 | -26,67 | -36,36 |

| 13. Прочие производственные расходы | 10 | 12 | +2 | +20,00 | +16,67 |

| 14. Производственная себестоимость | 13234 | 12050 | -1184 | -8,95 | -9,83 |

| 15. Коммерческие расходы | 124 | 274 | +150 | +120,97 | +54,74 |

| 16. Полная себестоимость | 13358 | 12324 | -1034 | -7,74 | -8,39 |

Предприятие производит материалоемкую продукцию, так как материальные затраты составляют максимальную долю в сумме всех затрат организации: в 2004 г 6110 т. р. в предыдущем периоде и 6213 т.р. в отчетном периоде. Также значительно повлияли на себестоимость заработная плата рабочих (3974 т.р. и 2601 т.р. соответственно)и налоги, отчисления в бюджет, местные органы власти (190 т.р. и 193 т.р. соответственно).

Таблица 46

Анализ состава и динамики косвенных расходов

| Показатель | За предыдущий период | Отчетный год | Расходы на 1 рубль выпущенной продукции | Отклонение фактических расходов на 1 рубль продукции | ||||

| план | факти-чески | в преды-дущем периоде | план | факти-чески | от преды-дущего периода | от плана | ||

| Объем продукции в те-кущих ценах (за выче-том налогов), руб. | 13234 | 12000 | 12050 | - | - | - | - | - |

| Полная себестоимость продукции, руб. | 13358 | 12300 | 12324 | 0,50 | 0,25 | 0,24 | -0,26 | -0,01 |

| В ее составе: расходы по обслужи-ванию производства и управления, руб. удельный вес в полной себестоимости, % | 1352 10,12 | 1360 11,01 | 1320 10,95 | - | - | - | - | - |

| Из них: расходы по содержа-нию и эксплуатации машин и оборудования удельный вес в полной себестоимости, % | 980 7,34 | 995 8,09 | 986 8,00 | - | - | - | - | - |

| Общепроизводственные расходы (кроме расхо-дов по содержанию и эксплуатации машин и оборудования) удельный вес в полной себестоимости, % | 26 0,19 | 28 0,23 | 29 0,24 | - | - | - | - | - |

| Общехозяйственные расходы удельный вес в полной себестоимости, % | 15 0,11 | 15 0,001 | 10 0,001 | - | - | - | - | - |

| Коммерческие расходы удельный вес в полной себестоимости, % | 124 0,93 | 270 2,20 | 274 2,22 | - | - | - | - | - |

Расходы по обслуживанию производства и управления в 2004 г. составили 1352 т.р. (10,12% от полной себестоимости), в 2005 г. по плану – 1360 т.р. (11,01%), а фактически 1320 т.р. (10,95% от себестоимости).

Общепроизводственные и общехозяйственные расходы имеют низкие значения: общепроизводственные расходы – 2004 г. – 26 т.р. (0,19% от полной себестоимости), в 2005 г. – 29 т.р. (0,24% от себестоимости). Общехозяйственные расходы в 2004 г. составили 15 т.р. (0,11%), а в 2005 г. 10 т.р. (0,001% себестоимости). Коммерческие расходы в предыдущем периоде составили 124 т.р., запланировано на 2005 г. – 270 т.р., фактически – 274 т.р.

Таблица 47

Анализ динамики общепроизводственных расходов, тыс. руб.

| Наименование расходов | За предыдущий период | За отчетный период | Отклонение от предыдущего периода |

| А. Расходы по содержанию и эксплуатации машин и оборудования 1. Амортизация оборудования, транспортных средств и ценного инструмента | 18 4 | 20 5 | +2 +1 |

| 2. Эксплуатация оборудования | 8 | 10 | +2 |

| 3. Ремонт оборудования и транспортных средств | 3 | 3 | 0 |

| 4. Внутризаводское перемещение грузов | 2 | 1 | -1 |

| 5. Прочие расходы | 1 | 1 | 0 |

| Б. Расходы по организации, обслуживанию и управлению производством 6. Содержание аппарата управления цехов | 7 2 | 7 - | 0 -2 |

| 7. Содержание неуправленческого цехового персонала | 3 | 1 | -2 |

| 8. Амортизация зданий, сооружений и инвентаря | 2 | 3 | +1 |

| 9. Содержание зданий, сооружений и инвентаря | - | 1 | +1 |

| 10. Ремонт зданий, сооружений и инвентаря | - | 1 | +1 |

| 11. Охрана труда | - | 1 | +1 |

| 12. Прочие расходы | - | - | - |

| В. Непроизводительные расходы 13 Потери от простоев | 1 1 | 2 1 | +1 0 |

| 14. Прочие непроизводительные расходы | - | 1 | +1 |

| Всего общепроизводственных расходов | 26 | 29 | +3 |

Общепроизводственные расходы в предыдущем периоде составили 26 т.р., в отчетном периоде – 29 т.р. Наибольшую долю общепроизводственных расходов составляют расходы по содержанию и эксплуатации машин и оборудования: в 2004 г. – 18 т.р., в 2005 г. – 20 т.р. Расходы по организации, обслуживанию и управлению производством на изменились и в отчетном периоде составили 7 т.р. Непроизводительные расходы увеличились на 1 т.р. и составили 2 т.р. за счет увеличения прочих непроизводительных расходов.

Таблица 48

Анализ динамики общехозяйственных расходов, руб.

| Наименование расходов | За предыдущий период | За отчетный период | Отклонение от предыдущего периода |

| А. Расходы на управление 1. Затраты на оплату труда аппарата управления предприятия | 60 48 | 65 55 | +5 +7 |

| 2. Командировки и перемещения | 6 | 7 | +1 |

| 3. Прочие расходы | 6 | 3 | -3 |

| Б. Расходы по организации и обслуживанию производственно-хозяйственной деятельности 4. Содержание персонала неуправленческого характера | 75 30 | 26 7 | -49 -23 |

| 5. Амортизация зданий, сооружений и инвентаря общезаводского назначения | 10 | 10 | - |

| 6. Износ по нематериальным активам | 2 | 2 | 0 |

| 7. Содержание и ремонт зданий, сооружений и инвентаря общезаводского назначения | 9 | 1 | -8 |

| 8. Производство испытаний, опытов, исследований, содержание общезаводских лабораторий | 3 | 2 | -1 |

| 9. Расходы на изобретательство и рационализаторские предложения | 4 | - | -4 |

| 10. Охрана труда | 10 | 2 | -8 |

| 11. Содержание противопожарной и сторожевой охраны | 2 | 2 | 0 |

| 12. Подготовка кадров | 2 | - | -2 |

| 13 Организованный набор рабочей силы | - | - | - |

| 14. Представительские расходы | 4 | - | -4 |

| 15. Охрана окружающей среды | - | 2 | +2 |

| 16. Прочие расходы | - | - | - |

| В. Общехозяйственные непроизводительные расходы 17. Потери от простоев по внутрипроизводственным причинам | 15 10 | 9 8 | -6 -2 |

| 18. Потери от порчи материалов и продукции при хранении на заводских складах | 4 | 1 | -3 |

| 19. Прочие непроизводственный расходы | 1 | 1 | 0 |

| Всего общехозяйственных расходов | 150 | 100 | -50 |

Общехозяйственные расходы в отчетном периоде по сравнению с предыдущим периодом резко сократились со 150 т.р. до 100 т.р. Но, несмотря на это, расходы на управление увеличились с 60 т.р. до 65 т.р. Затраты на оплату труда аппарата управления предприятия увеличились на 7 т.р., командировки и перемещения на 1 т.р. Прочие расходы сократились на 3 т.р. Расходы по организации и обслуживанию производственно-хозяйственной деятельности сократились на 49 т.р. Содержание персонала неуправленческого характера сократилось с 30 т.р. до 7 т.р. Общехозяйственные непроизводительные расходы сократились на 6 т.р.

Таблица 49

Анализ динамики коммерческих расходов, руб.

| Наименование расходов | За предыдущий период | За отчетный период | Отклонение от предыдущего периода |

| 1. Расходы на рекламу | 5 | 10 | +5 |

| 2. Расходы на тару и упаковку изделий на складах готовой продукции | 15 | 33 | +18 |

| 3. Расходы на погрузку и транспортировку продукции | 70 | 100 | +30 |

| 4. Прочие расходы по сбыту | 34 | 131 | +97 |

| Всего коммерческих расходов | 124 | 274 | +150 |

Коммерческие расходы ООО "Астраханский Зерновой Терминал" возросли на 150 т.р. и в 2005 г. составили 274 т.р. За счет увеличения следующих факторов: расходов на рекламу – на 5 т.р., расходов на тару и упаковку изделий на складах готовой продукции на 18 т.р., расходов на погрузку и транспортировку продукции на 30 т.р. и прочих расходов по сбыту на 97 т.р.