2020-01-14

2020-01-14 117

117

Замена и эксплуатация одного оборудования ПХ-500 предприятию ОАО «Армхлеб» обходится в 430 тыс. руб. Печь хлебопекарная ПХ-500 предназначена для выпечки хлебобулочных изделий в широком ассортименте в цехах и предприятиях, а также в составе автоматизированных линий.

Таблица 17 - Основные технические данные и характеристики

| № п/п | Наименование параметра | Ед. измер. | Величина параметра |

| 1. | Максимальная производительность по хлебу | кг/час | 690 |

| 2. | Площадь пода | м2 | 20 |

| 3. | Количество люлек | 32 | |

| 4. | Время полного оборота конвейера без остановок | мин. | (5±0,5) |

| 5. | Диапазон регулирования времени полного оборота конвейера | мин. | От 5 до 6 |

| 6. | Потребляемая мощность | кВт | 8,5 |

| 7. | Потребляемое топливо (газ природный) | нм2/час | 27 |

| 8. | Масса | кг | 12130 |

Печь ПХ-500 разжигается за 2 часа, а печь ФТЛ-2 – за 24 часа, т.е. расход топлива ПХ-500 составляет – 54 нм3, а ФТЛ-2 – 648 нм3.

Таблица 18 - Расчеты основных показателей до и после внедрения

оборудования

| Показатели | Ед. изм. | До внедрения | После внедрения |

| Объем продукции | тн | 193 | 199 |

| Себестоимость продукции, в том числе: Постоянные затраты Переменные затраты Переменные затраты на 1тн продукции Себестоимость 1 тн продукции Цена за 1 тн продукции Товарная продукция Прибыль Затраты на 1 руб. товарной продукции Рентабельность продукции | тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. % | 44526 13358 31168 162 230 4969 959017 914491 0,046 20 | 45861 13358 52443 163,5 230 4969 988831 942928 0,046 20,59 |

Из таблицы 18 видно, что после внедрения нового оборудования на предприятии ОАО «Армхлеб» рентабельность продукции увеличилась на 0,59%, а прибыль на 28437.

Второе мероприятие, которое я предлагаю – переоборудовать столовую под цех по производству полуфабрикатов, а именно пельмени.

Исходные данные по производству пельменей представлены в таблице 19.

Таблица 19 - Исходные данные по производству пельменей

| №п/п | Показатели | Ед. изм | |

| 1. | Производство продукции | т | 150 |

| 2. | Сумма реализации | тыс.руб. | 4893,65 |

| 3. | Затраты. Сырье: | тыс.руб. | 4844,05 |

| Мясо говяжье Жир сырец Мука в/с Мука на подсыпку Яйца куриные Лук свежий очищенный Соль поваренная Сахар песок Перец черный молотый Масло растительное Пленка полиэтиленовая | тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. тыс.руб. руб. руб. руб. | 3074 295,2 319 12 94 23,0 4,9 1,48 12,3 102 750 | |

| 4. | Фонд зарплаты Мастер Рабочие Подсобные рабочие | тыс.руб. тыс.руб. тыс.руб. тыс.руб. | 156 30 108 18 |

| 5. | Упаковка | руб. | 150 |

| Итого: | 4844,05 |

Прибыль цеха составила 49600 руб. с учетом налога.

Остаточная прибыль составила 49600-24% = 40000 руб.

Рассчитаем затраты на приобретение оборудования, которое представлено в таблице 20.

Таблица 20 - Исходные данные для приобретения оборудования

| №п/п | Наименование | Кол-во | Цена за 1 ед. | Стоимость |

| 1. | Мясорубка | 1 | 6000 | 6000 |

| 2. | Раковины-мойки | 6 | 1000 | 6000 |

| 3. | Столы | 2 | 1500 | 3000 |

| 4. | Холодильные камеры | 2 | 12500 | 25000 |

| Итого: | 40000 | |||

После всех расчетов, я сделала вывод, что цех по производству пельменей окупится в течение года.

В дальнейшем можно расширить ассортимент: манты, ханкали, пирожки и т.д.

Заключение

Итак, мы рассмотрели экономическую сущность затрат на производство и реализацию продукции и сделали вывод, что в последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят, прежде всего, удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективности форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу Экономической сущности затрат и реализации продукции субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия. Поэтому изучение этого аспекта для предприятия так необходимо в настоящее время.

В данной работе был сделан анализ себестоимости и реализации продукции, проведен анализ факторов и резервов увеличения выпуска и реализации, а также резервов снижения себестоимости продукции, были предложены мероприятия по повышению эффективности работы данного предприятия и произвели расчет экономического эффекта от предлагаемых мероприятий.

Данные результаты исследования и проведенные анализы позволили сделать ряд выводов-обобщений:

1. К наиболее теоретическим предпосылкам новых подходов к формированию размеров производства на хлебопекарных предприятиях с развитием рыночных отношений можно отнести неполное использование производственных мощностей, квалифицированного персонала, рост издержек производства не по внутренним привычным для предприятий причинам, а в связи с неудовлетворительными положением на рынке сбыта продукции. Показано, что наверно создавать предприятие, которое не в состоянии поддерживать необходимые потребительские свойства и ассортимент продукции.

2. На основании показа финансово-хозяйственной деятельности ОАО «Армхлеб» проведена систематизация факторов внутренней и внешней, оказывающей влияние на формирование размеров хлебопекарного производства.

3. Произведенное исследование показало, что по большинству факторов можно четко выделить зону размеров производственного потенциала, в пределах которой наблюдается стабильность соответствующего показателя, а слева и справа значения показателя либо уменьшается, либо возрастает в зависимости от сущности оцениваемого фактора. Это свидетельствует об объективном наличии такого размера производства, при котором наилучшим образом удовлетворяется совокупное воздействие различных факторов.

Список литературы.

1. Аакер Д. Маркетинговые исследования: Пер. с англ. — СПб.: Питер, 2004.—840 с.

3. Афонасова М.А. Менеджмент: Учебное пособие.

4. Виссема X. Менеджмент в подразделениях фирмы: Пер. с англ. — М.: ИНФРА-М, 1996.

5. Виханский О. С., Наумов А. И. Менеджмент — М.: «Фирма Гардика», 2000.

6. Кабушкин Н.И. Основы менеджмента, Москва: ЗАО «Экономпресс»,2003 г.

7. Котлер Ф. Маркетинг-менеджмент. 11-е изд.:— СПб.: Питер, 2004.—688с.

8. Кузнецов Ю.В., Подлесных В.Н. Основы менеджмента: Учебное пособие. - СПб. 1998.

9. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. - М. 1998.

11. Могильницкая О.Г. – Маркетинг. – Томск: ТПУ., 2001.

12. Технологии корпоративного менеджмента / Под ред. И. В. Мишурова; Под ред. Н. Ф. Новосельской. — М.: МарТ, 2004.

14. Экономическая теория: Курс лекций под ред. А.Ю. Шарипова и Л.Ю. Руди. Новосибирск: НГАЭиУ, 2000 г.

15. Экономика: Учебник под ред. А.С. Булатова. М.: БЕК, 1995 г.

16. Экономика предприятия: учебник. Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. М.: ИНФРА-М, 2002 г.

Рис. 2.1. Структурная схема предприятия ОАО «Армхлеб»

Приложение 1

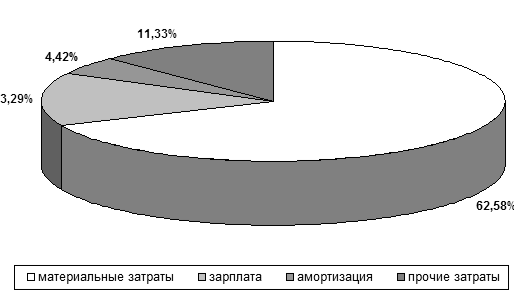

Структура затрат на производство продукции за отчетный год

Приложение 2

|

Схема факторной системы объема реализации продукции

Приложение 3