2020-01-15

2020-01-15 124

124Условия аренды офиса – «лизинг в пакете», что подразумевает аренду основных средств с последующим их выкупом по остаточной стоимости за вычетом выплаченных частей. Помещение окончательно переходит в наше владение уже в 2007 году. В стоимость арендной платы включаются:

· амортизация помещения офиса (50 м2);

· коммунальные услуги (300 руб.);

· плановая прибыль арендодателя – комиссионные (20%);

· частичные выплаты стоимости офиса – 20 тыс. руб. ежеквартально;

· НДС – 10%.

Налог на имущество рассчитывается как 2% от среднеквартальной стоимости основных фондов, т.к. выплаты производятся раз в 3 месяца.

Амортизация на все основные фонды, находящиеся на балансе предприятия, начисляется линейным способом по нормам амортизационных начислений, указанных в разделе «Инвестиционная программа» таблица 9.

Итоговая смета накладных расходов представлена в таблице 17.

Таблица 18. Накладные расходы, тыс. руб.

| Продукт | в т. ч. по кварталам | 2007 | 2008 | 2009 | 2010 | 2011 | |||

| 1 | 2 | 3 | 4 | ||||||

| Административно-накладные | 57,11 | 56,96 | 57,34 | 57,72 | 229,1 | 114,9 | 124,2 | 132,0 | 131,1 |

| Заработная плата вспомогательного персонала | 10,58 | 10,58 | 11,11 | 11,63 | 43,89 | 57,06 | 65,84 | 74,62 | 74,62 |

| Амортизационные отчисления | 7,54 | 7,54 | 7,54 | 7,54 | 30,16 | 44,83 | 46,16 | 46,16 | 46,16 |

| Аренда офиса | 34,56 | 34,56 | 34,56 | 34,56 | 138,2 | ||||

| Коммунальные услуги | 3,60 | 3,60 | 3,60 | 3,60 | |||||

| Страх. имущество, налог на имущество | 4,43 | 4,28 | 4,13 | 3,98 | 16,83 | 9,48 | 8,56 | 7,64 | 6,71 |

| Производственно- накладные | |||||||||

| Связь, текущий ремонт, ГСМ | 2,58 | 9,58 | 3,58 | 2,58 | 18,32 | 23,37 | 23,43 | 21,72 | 21,72 |

| Итого накладных расходов | 2,58 | 9,58 | 3,58 | 2,58 | 18,32 | 23,37 | 23,43 | 21,72 | 21,72 |

| Выплачиваемые денежные средства по накладным расходам | 59,69 | 66,54 | 60,92 | 60,30 | 247,4 | 138,3 | 147,6 | 153,7 | 152,8 |

Расчет себестоимости услуг

Себестоимость услуг строится на основе сводных данных, взятых из смет прямых материальных затрат, затрат на оплату труда производственного персонала, накладных расходов, коммерческих и управленческих затрат.

Налоги, сидящие в себестоимости:

· единый социальный налог (26,2%) начисляется на фонд оплаты труда;

· налог за пользование автодорогами (1%) начисляется на объем реализованных услуг в стоимостном выражении;

· налог в городской муниципалитет (3%), в качестве налогооблагаемой базы выступает среднесписочная численность фирмы, умноженная на минимальный размер оплаты труда (100 руб.);

· НДС к оплате находится как разница между НДС, начисленным на собственные услуги, и НДС, возмещенным из бюджета за приобретенные материалы.

Для дальнейшего анализа финансово-хозяйственной деятельности агентства в калькуляции себестоимости выделяются постоянная и переменная части.

Таблица 18. Себестоимость, тыс. руб.

| Статьи | 2007 | 2008 | 2009 | 2010 | 2011 |

| Материалы | 75,15 | 77,08 | 80,61 | 85,79 | 87,22 |

| Зарплата производственного персонала | 151,20 | 158,40 | 165,60 | 176,40 | 180,00 |

| Производственно-накладные расходы | 18,32 | 23,37 | 23,43 | 21,72 | 21,72 |

| ИТОГО ПЕРЕМЕННЫЕ ИЗДЕРЖКИ | 244,67 | 258,85 | 269,64 | 283,91 | 288,94 |

| Заработная плата административно-управленческого и непроизводственного персонала | 302,53 | 419,21 | 479,72 | 540,22 | 566,14 |

| Амортизация | 27,65 | 42,31 | 43,65 | 43,65 | 43,65 |

| Коммерческие издержки | 142,00 | 180,00 | 168,00 | 156,00 | 156,00 |

| Управленческие | 87,86 | 21,60 | 25,20 | 25,20 | 26,40 |

| Административно-накладные расходы | 182,76 | 55,50 | 55,96 | 55,09 | 54,21 |

| ИТОГО ПОСТОЯННЫЕ ИЗДЕРЖКИ | 715,15 | 676,31 | 728,88 | 776,51 | 802,76 |

| НДС начисленный | 140,62 | 153,08 | 163,76 | 174,44 | 178,00 |

| НДС к возмещению | 11,48 | 12,61 | 13,49 | 14,36 | 14,59 |

| НДС к оплате | 126,03 | 153,08 | 163,76 | 174,44 | 178,00 |

| Налоги на милицию, уборку территории, мед. (всего 3%) | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 |

| Налог за пользование дорогами (1%) | 12,85 | 14,15 | 15,46 | 17,24 | 18,43 |

| Единый социальный налог (35,6%) | 161,73 | 205,89 | 230,03 | 255,46 | 265,97 |

| СЕБЕСТОИМОСТЬ | 1272,8 | 1315,3 | 1427,7 | 1546,1 | 1611,1 |

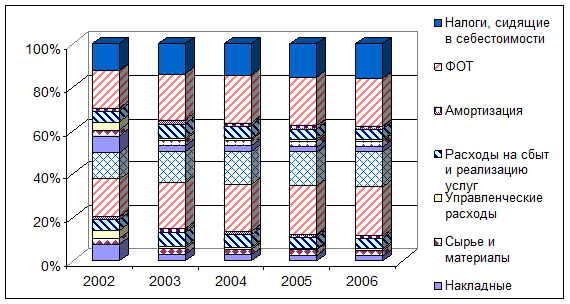

Рисунок 8. Структура себестоимости

Из рисунка 8 видно, что большая часть себестоимости отводится на оплату труда (34%), что естественно, учитывая трудоёмкость сервисных услуг. В свою очередь четвертая часть расходов на производство и реализацию услуг изымается в бюджеты Российской Федерации и местные органы управления. 11% расходуется только на рекламу, что должно возыметь адекватный эффект у населения.

Рисунок 9. Динамика структуры себестоимости на расчетный период.

Удельная доля фонда оплаты труда ежегодно увеличивается (рис. 9), что обусловлено необходимым пополнением штата агентства по мере роста объемов оказания услуг в соответствии с производственным планом сбыта. Затраты на рекламу имеют положительную тенденцию до 2007г. включительно, а после завоевания позиций на рынке услуг г. Уфы ООО «CUPID» постепенно начинают снижать маркетинговые издержки в пределах норм (2007-2008гг. – период закрепления за собой определенного сегмента рынка – затраты на рекламу неизменны).

Бюджетная эффективность

Таблица 19. Бюджетная эффективность

| Статья, тыс.руб. | Годы | ||||

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| Налог на имущество | 16,83 | 9,48 | 8,56 | 7,64 | 6,71 |

| Единый соц. налог | 161,73 | 205,89 | 230,03 | 255,46 | 265,97 |

| НДС | 149,52 | 156,64 | 180,14 | 209,33 | 231,40 |

| Налоги в себестоимости | 17,39 | 18,22 | 19,05 | 20,29 | 20,71 |

| Налог на прибыль | 165,99 | 279,64 | 308,64 | 437,94 | 555,19 |

| Итого | 511,46 | 669,87 | 746,42 | 930,65 | 1079,98 |

7 организационный план

Организационная структура

Высшим органом управления ООО «CUPID» является Собрание учредителей. Исполнительный орган ООО «CUPID» представлен одним лицом – Генеральный директор, избираемым Собранием учредителей на неограниченный срок, который осуществляет текущее руководство деятельностью компании.

Генеральный директор ООО «CUPID» Карпов М.Е

Начальный капитал ООО «CUPID» составляет 424 тысяч рублей, в том числе 94 тысячи внесены в форме основных средств.

Место нахождения

Удобное место расположения нашего агентства в многолюдном центре г. Уфы дает нам основания надеяться, что значительное количество молодых пар, станут клиентами нашей фирмы. В целях привлечения большего числа женихов и невест, рекламные щиты ООО «CUPID» будут выставлены вблизи офиса (ост. «Горсовет» и ост. «Спортивная»)