2020-01-15

2020-01-15 350

350

Активы предприятия – это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы предприятия должны принадлежать ему (а не быть, например, арендованными) и должны быть ранее приобретенными (а не находящимися в стадии приобретения).

Обязательства предприятия трактуются, как источники приобретения активов, заимствованные на время у других лиц (не владельцев предприятия).

Активы = Обязательства + Капитал.

Следует подчеркнуть, что формат размещения основных статей баланса не играет решающей роли, более важной представляется правильная интерпретация содержания каждой статьи и умение на основе количественных значений статей баланс сделать правильные выводы. Автор имеет опыт эффективного сотрудничества с одной крупной украинской компанией, которая представляет собой холдинг, состоящий из более десятка отдельных предприятий. Финансовый менеджер этого холдинга с успехом использовала предлагаемые ниже подходы к формированию финансовой отчетности во всех предприятиях холдинга и для консолидированной отчетности.

Ниже приведена характеристика основных понятий баланса предприятия. Понятие “баланс” употребляется здесь и везде далее не как бухгалтерская категория, а исключительно как информационное описание активов предприятия и источников их финансирования.

Оборотные средства предприятия отличаются от основных активов тем, что предприятие владеет этими средствами на протяжении периода, не превышающего один год. В течение некоторого времени (менее одного года) эти средства трансформируются в деньги, затем оборотные средства пополняются, обеспечивая тем самым непрерывный процесс текущей деятельности предприятия. Используемые в процессе деятельности предприятия оборотные средства включаются в издержки предприятия и участвуют тем самым в формировании прибыли компании. Основные средства приобретаются предприятием в расчете на длительное, более одного года, использование. Это результат так называемых долгосрочных вложений (инвестиций) предприятия. В процессе текущей деятельности компании стоимость основных средств предприятия включается в его издержки по частям в соответствии с принятыми в конкретной стране правилами. Говорят, что основные средства амортизируются. Способы амортизации различаются сообразно типу основных средств.

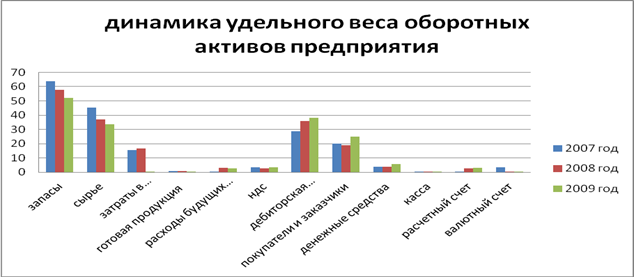

Рис. 1. Динамика удельного веса оборотных активов предприятия ООО«Валя»

Анализируя таблицу «Состав, динамика и структура оборотных активов ООО «Валя», делаем вывод, что основную долю в оборотных активах «Валя» составляют запасы. В 2009 году их доля составляет 52,25%, доля сырья снизилась на 12%. Доля дебиторской задолженности ООО «Валя» увеличилась на 9,55%. Затраты в незавершенном производстве снизились на 15,56%, доля расходов будущих периодов возросла на 2,63%. Доля денежных средств увеличилась на 2,04%.

Таблица 3. Состав, динамика и структура оборотных активов ООО «Валя»

| Показатели | Код показателя в форме № 1 | Сумма, тыс. руб. |

Изменение, тыс.руб (+, -) | Удельный вес в оборотных активах предприятия, % | ||||||

| 2007 год | 2008 год | 2009год | 2008год/ 2007год | 2009год/ 2008год | 2009год/2007год | 2007 год | 2008 год | 2009год | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 3. Оборотные активы | 290 | 680939 | 1206446 | 1299502 | 525507 | 93056 | 618563 | 100 | 100 | 100 |

| из них: запасы | 210 | 434563 | 695382 | 679035 | 260819 | -16347 | 244472 | 63,82 | 57,64 | 52,25 |

| Сырье, материалы и другие аналогичные ценности (10,15,12,13) | 211 | 309771 | 445187 | 435516 | 135416 | -9671 | 125745 | 45,49 | 36,9 | 33,51 |

| Животные на выращивании и откорме (11) | 212 | 12912 | - | - | -12912 | 0 | -12912 | 1,9 | 0 | 0 |

| Затраты в незавершенном производстве (20,21,23,29,30,36,44) | 213 | 106107 | 200219 | 208 | 94112 | -200011 | -105899 | 15,58 | 16,6 | 0,02 |

| Готовая продукция и товары для перепродажи (40,41) | 214 | 5216 | 11727 | 123 | 6511 | -11604 | -5093 | 0,77 | 0,97 | 0,01 |

| Расходы будущих периодов (31) | 216 | 557 | 38249 | 35252 | 37692 | -2997 | 34695 | 0,08 | 3,17 | 2,71 |

| НДС (19) | 220 | 24833 | 32099 | 44194 | 7266 | 12095 | 19361 | 3,65 | 2,66 | 3,4 |

| Дебиторская задолженность (платежи по которой ожидаются в течение12 месяцев после отчетной даты) | 240 | 195871 | 433879 | 497816 | 238008 | 63937 | 301945 | 28,76 | 35,96 | 38,31 |

| Покупатели и заказчики (62,76,82) | 241 | 137509 | 226433 | 322135 | 88924 | 95702 | 184626 | 20,19 | 18,77 | 24,79 |

| Векселя к получению (62) | 242 | 399 | -399 | 0 | -399 | 0,06 | 0 | 0 | ||

| Авансы выданные (61) | 245 | 33043 | 49979 | 49272 | 16936 | -707 | 16229 | 4,85 | 4,14 | 3,79 |

| Прочие дебиторы | 246 | 24920 | 157467 | 126409 | 132547 | -31058 | 101489 | 3,66 | 13,05 | 9,73 |

| Краткосрочные финансовые вложения (56,58,82) | 250 | - | 2895 | 0 | 2895 | 2895 | 0 | 0 | 0,22 | |

| Денежные средства | 260 | 25672 | 45086 | 75562 | 19414 | 30476 | 49890 | 3,77 | 3,74 | 5,81 |

| Касса (50) | 261 | 167 | 316 | 245 | 149 | -71 | 78 | 0,02 | 0,03 | 0,02 |

| Расчетный счет (51) | 262 | 2288 | 31736 | 41722 | 29448 | 9986 | 39434 | 0,34 | 2,63 | 3,21 |

| Валютный счет (52) | 263 | 23175 | 1089 | 3695 | -22086 | 2606 | -19480 | 3,4 | 0,09 | 0,28 |

| Прочие денежные средства (55,56,57) | 264 | 42 | 11945 | 29900 | 11903 | 17955 | 29858 | 0,01 | 0,99 | 2,3 |