2020-01-15

2020-01-15 108

108Можно заметить, что сократился уровень фондообеспеченности на 9,04 %. Это связано с сокращением среднегодовой стоимости основных производственных фондов. Энергообеспеченность возросла на 5,8 л. с. Причиной увеличения энергообеспеченности является увеличение количества энергоресурсов. Плотность поголовья сократилась на 2,71 усл. гол. В связи с увеличением себестоимости продукции производственные затраты возросли на 57,54 %. Затраты труда на 100 га с.-х. угодий возросли на 4,02 чел. - ч. Причиной данного явления послужило сокращение численности персонала.

Произведем оценку эффективности интенсификации производства.

Из таблицы 4 видно, что выход валовой продукции на 100 га с.-х. угодий возрос на 57,54 % в связи с увеличением затрат на производство продукции. Урожайность увеличилась на 35,80 ц/га в связи с климатическими условиями, применением наиболее эффективных сортов зерновых культур, а также внедрением наиболее эффективных способов выращивания культур. Прирост живой массы свиней на100 га с.-х. угодий увеличился на 54,14 %,что в абсолютном выражении составляет 1,57 ц на 100 га с.-х. угодий. Фондоотдача возросла на 75,00 %, возможно в связи с ростом цен в стране и сокращением среднегодовой стоимости всех основных средств производства. Себестоимость единицы продукции растениеводства возросла на 32,43% или на 54,85 р.

Таблица 4- Эффективность интенсификации производства

| Показатели | 2005 г. | 2006 г. | 2007 г. | Темп изменения, % |

| Выход валовой продукции на 100 га с.-х. угодий, тыс. р. | 106,7 | 134,4 | 168,1 | 157,54 |

| Урожайность, ц с 1 га зерновых культур | 17,96 | 28,58 | 24,39 | 135,80 |

| Произведено на 100 га с.-х. угодий, ц прироста живой массы КРС свиней молока | 0,17 2,90 0,79 | 0,22 3,44 1,09 | 0,17 4,47 - | 100,00 154,14 - |

| Фондоотдача, р. | 0,24 | 0,34 | 0,42 | 175,00 |

| Себестоимость единицы продукции, р зерновых культур прироста живой массы КРС свиней молока | 169,14 2588,24 4066,43 564,10 | 197,23 2909,09 3536,87 564,81 | 223,99 2647,06 3571,43 - | 132,43 102,27 87,83 - |

| Сумма прибыли (убытка), тыс. р. | 40 | 7397 | 3833 | 9582,50 |

| Рентабельность (убыточность) производственной деятельности, % | 0,38 | 44,60 | 23,11 | - |

Сумма прибыли увеличилась на 3793 тыс. р. Причинами этого послужили как увеличение цены реализации продукции, так и спроса на продукцию. Следовательно, увеличилась рентабельность производства предприятия. Значит, в ООО «Пашковское» произошло увеличение интенсификации производства.

В заключении необходимо проанализировать финансовое состояние предприятия (таблица 5).

Таблица 5 – Оценка финансовой устойчивости

| № | Показатели | 2005 г. | 2006 г. | 2007 г. | Отклонения, (+/-) |

| 1. | Собственный капитал | 27410 | 29775 | 34076 | 6666 |

| 2. | Внеоборотные активы | 21367 | 21171 | 23762 | 2395 |

| 3. | Долгосрочные кредиты и займы | 1393 | 3816 | 7286 | 5893 |

| 4. | Краткосрочные кредиты и займы | 5060 | 2871 | 364 | -4696 |

| 5. | Запасы и затраты | 9870 | 12575 | 14957 | 5087 |

| 6. | Наличие собственных оборотных активов (стр.1 – стр.2) | 6043 | 8604 | 10314 | 4271 |

| 7. | Наличие собственных и долгорочных заемных источников формирования запасов и затрат (стр.1 + стр.4 - стр.2) | 11103 | 11475 | 10678 | -425 |

| 8. | Общая величина основных источников формирования запасов и затрат (стр.1 + стр.3 + стр.4 - стр.2) | 12496 | 15291 | 17964 | 5468 |

| 9. | Излишек (+), недостаток (-) собственных оборотных средств (стр.6 - стр.5) | -3827 | -3971 | -4363 | -536 |

| 10. | Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр.7 – стр.5) | 1233 | -1100 | -4279 | -5512 |

| 11. | Излишек (+), недостаток (-) общей величины основных источников формирования запасов и затрат (стр.8 – стр.5) | 2626 | 2716 | 3007 | 381 |

| 12. | Излишек (+), недостаток (-) краткосрочных и долгосрочных заемных источников формирования запасов и затрат (стр.3 + стр.4 – стр.5) | -3417 | -5888 | -7307 | -3890 |

| 13. | Коэффициент обеспепеченности запасов и затрат источниками формирования.

= (стр.9); (стр.10); (стр.11); (стр.12) = (стр.9); (стр.10); (стр.11); (стр.12)

| (0,1,1,0) | (0,0,1,0) | (0,0,1,0) | - |

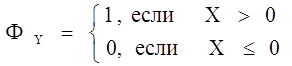

Показатель обеспеченности запасов и затрат источниками формирования позволяет выделить несколько типов финансовой ситуации. Для этого используется четырехмерный показатель -  .

.

В связи с этим выделяют пять типов финансовой ситуации:

1. (1,1,1,1) – абсолютная устойчивость;

2. (0,1,1,1) – нормальная устойчивость;

3. (0,0,1,1) – неустойчивая ситуация;

4. (0,0,0,1) – предкризисная ситуация;

5. (0,0,0,0) – кризисная ситуация;

Из таблицы 5 можно заметить, что в 2005 г. ООО «Пашковское» находилось в неустойчивой финансовой ситуации. Это объясняется недостатком в собственных оборотных средствах, краткосрочных и долгосрочных заемных источников формирования запасов и затрат. В последние 2 года наблюдается ухудшение финансового состояния, ситуация сменилась предкризисной. Причиной этого является увеличение запасов на 5087 тыс. р. и сокращение краткосрочных кредитов и займов на 4696 тыс. р., что привело к сокращению собственных и долгорочных заемных источников формирования запасов и затрат на 425 тыс. р. Предкризисное финансовое состояние характеризует состояние нестабильности в современных рыночных условиях.

В целом можно заметить, что данное предприятие пытается улучшить свою деятельность и причем результаты становятся более заметны, так повышается эффективность производства продукции, и существует тенденция улучшения финансового состояния.