2020-01-15

2020-01-15 692

692Принцип платности является основой для расчета цены капитала. Под ценой капитала понимается отношение суммы выплат по всем видам финансовых ресурсов к абсолютной величине этих ресурсов, выраженное в процентах.

Поскольку стоимость капитала представляет собой часть прибыли, которую предприятие должно уплатить за использование сформированного или привлеченного нового капитала для обеспечения процесса производства и реализации продукции, данный показатель является минимальной нормой прибыли от операционной деятельности. Если рентабельность операционной деятельности окажется ниже цены капитала, это приведет к «проеданию» капитала и банкротству предприятия.

Значение цены капитала является важнейшим индикатором, обосновывающим принятие финансовых решений, прежде всего в области инвестиционной политики и для оценки рыночной стоимости самой организации.

Следует различать понятие стоимость капитала предприятия и стоимость предприятия. В первом случае речь идет о специфической характеристике источника средств, которые количественно выражаются в сложившихся в предприятии относительных годовых расходах по обслуживанию своей задолженности перед собственниками и инвесторами. Во втором случае речь идет о различных стоимостных показателях, например о величине собственного капитала предприятия.

Поскольку капитал предприятия формируется за счет разных источников, в процессе анализа необходимо оценить каждый из них и произвести сравнительный анализ их стоимости.

Стоимость собственного капитала предприятия (Цск) в отчетном периоде определяется следующим образом:

Цск =  * 100.

* 100.

Для определения стоимости акционерного капитала (Цак) используется следующий расчет:

Цак = * 100.

Стоимость заемного капитала в виде банковских кредитов (Цкр) исчисляется следующим образом:

Цкр = * (1 - Кн).

Если проценты за кредит включаются в себестоимость продукции, то действительная цена кредита будет меньше на уровень налога на прибыль (Кн).

Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций (Цобл), может определяться следующим способом:

Цобл =.

Стоимость финансового лизинга определяется следующим образом:

Цфл =,

где  – годовая ставка процента по лизингу, %;

– годовая ставка процента по лизингу, %;

НА – годовая норма амортизации актива, привлеченного по лизингу,%;

– ставка налога на прибыль в виде десятичной дроби;

- отношение расходов по привлечению актива на условиях финансового лизинга к стоимости данного актива (в виде десятичной дроби).

- отношение расходов по привлечению актива на условиях финансового лизинга к стоимости данного актива (в виде десятичной дроби).

Стоимость внутренней кредиторской задолженности приравнивается обычно к нулю, так как предприятие не несет никаких расходов по обслуживанию этого долга.

Взвешенная и предельная цена капитала.

Общая цена капитала предприятия представляет собой средневзвешенное значение цен каждого источника с учетом их удельного веса в общей сумме капитала предприятия и рассчитывается по WACC:

WACC =  ,

,

где  – стоимость i-го источника средств;

– стоимость i-го источника средств;

– удельный вес i-го источника в общей сумме капитала.

– удельный вес i-го источника в общей сумме капитала.

Средневзвешенная цена капитала показывает сложившийся на предприятии минимум возврата средств на вложенный в его деятельность капитал или его рентабельность. Экономический смысл этого показателя в следующем: предприятие может принимать любые решения, в том числе и инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной цены капитала.

Взвешивание может быть первоначальным или целевым. Первоначальное взвешивание основано на существующей структуре капитала, которая признается оптимальной и должна сохраниться в будущем. Первоначальное взвешивание может осуществляться по балансовой и рыночной стоимости источников.

Взвешивание по балансовой стоимости предполагает, что новое дополнительное финансирование будет осуществляться с использованием тех же методов, которые применялись предприятием для формирования существующей структуры капитала. По данной методике удельный вес каждого источника определяется делением его балансовой стоимости на балансовую стоимость всех долгосрочных источников капитала. Этот расчет позволяет оценить фактически сложившуюся структуру источников и связанные с ней расходы.

Но главная цель расчета средней цены капитала фирмы заключается не столько в оценке фактически сложившегося положения, сколько в определении стоимости вновь привлекаемой денежной единицы с последующим использованием его значения в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. Для этого проводят взвешивание по рыночной стоимости источников капитала: рыночную стоимость каждого источника делят на общую рыночную стоимость всех источников. Этот метод является более точным по сравнению с предыдущим, так как учитывает реальную конъюнктуру фондового рынка и многие другие факторы.

Целевое взвешивание применяется в том случае, если предприятие хочет сформировать ту структуру капитала, которую оно считает оптимальной, т.е. запланированное соотношение собственных и заемных средств в общем объеме источников, которое должно сохраниться в течение длительного промежутка времени.

Цена отдельных источников формирования капитала фирмы и его структура постоянно изменяются под воздействием целого комплекса факторов, таких как внутренние условия деятельности фирмы и внешние, например, конъюнктура финансового рынка. Одним из внутренних факторов является расширение объема новых инвестиций, которые могут осуществляться за счет собственных или привлеченных средств. Первый источник более дешевый, но ограничен в размерах, второй — не ограничен, но его цена существенно колеблется в зависимости от структуры авансированного капитала. Изменение процентных ставок на финансовом рынке также приводит к изменению цены отдельных источников.

Поэтому вводится понятие предельной цены капитала, которая показывает цену последней денежной единицы вновь привлеченного фирмой капитала. Она рассчитывается на основе прогнозной величины расходов, которые предприятие понесет при воспроизводстве целевой структуры капитала в условиях сложившейся конъюнктуры фондового рынка. Предельная цена капитала увеличивается с ростом объемов привлеченных средств и изменений в структуре капитала фирмы.

Предельная цена капитала фирмы может оставаться неизменной, если увеличение капитала осуществляется главным образом за счет нераспределенной прибыли предприятия и при неизменной его структуре. Однако существует определенная критическая точка, в которой взвешенная стоимость капитала будет увеличиваться при привлечении новых источников и изменении структуры капитала. Она называется точкой разрыва (перелома) нераспределенной прибыли и находится по формуле:

х = НП: Уск,

где НП — нераспределенная прибыль;

Уск — удельный вес (доля) собственного капитала.

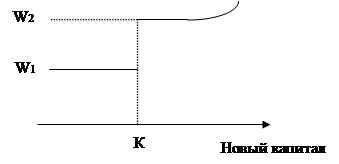

График предельной цены капитала с точкой перелома изображен на рис. 4.

График предельной цены капитала с точкой перелома изображен на рис. 4.

|

Рис. 4. Изменение предельной цены капитала:

К – точка, в которой полностью исчерпана нераспределенная прибыль;

W1 и W2 – старая и новая предельная цена капитала фирмы.

Кривая, идущая вверх, показывает, что график предельной цены капитала предприятия растет, отражая положительную зависимость между увеличением капитала и его ценой.

Однако следует отметить, что если цена заемных источников остается на прежнем уровне и структура капитала не меняется, то чисто теоретически предельная цена капитала предприятия может остаться неизменной.

Леверидж и его роль.

Взаимосвязь между прибылью и соотношением собственного и заемного капитала характеризуется категорией финансового левериджа. Финансовый леверидж – это потенциальная возможность влиять на прибыль и рентабельность предприятия путем изменения объема и структуры собственного и заемного капитала. Его уровень измеряется соотношением темпа прироста чистой прибыли к темпам прироста валовой прибыли:

Kфин.лев. =  ,

,

Финансовый леверидж показывает во сколько раз темпы прироста чистой прибыли больше темпов прироста валовой прибыли. Нижняя граница К=1. В условиях высокого уровня финансового левериджа даже незначительное изменение валовой прибыли может привести к значительному изменению чистой прибыли.

Это превышение обеспечивается за счет эффекта финансового рычага (ЭФР), одной из составляющих которого является его «плечо» - это соотношение заемного и собственного капитала.

Эффект финансового рычага показывает приращенную величину рентабельности собственного капитала полученную благодаря использованию кредита, несмотря на платность последнего:

ЭФР=(RA – i)*(1 – H)*  ,

,

где RA - рентабельность актива;

i – ставка ссудного %;

Н – ставка налога на прибыль, в долях единицы.

RСК = RA + ЭФР,

где RСК - рентабельность собственного капитала.

RA рассчитывается на основе прибыли до налогообложения и выплаты процентов. RСК рассчитывается на основе прибыли до налогообложения, но после выплаты процентов.

Эффект финансового рычага показывает, на сколько увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если рентабельность активов выше ссудного процента (RA – i)*(1 – H) > 0. При таких условиях выгодно увеличивать «плечо» финансового рычага, то есть долю заемных средств. При этом рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение  . Однако по мере роста заемного капитала прибыль начинает сокращаться, так как все большая часть прибыли направляется на выплату процентов. В результате рентабельность вложений в предприятие падает, становясь меньше цены заемных средств, то есть (RA – i)*(1 – H) < 0.

. Однако по мере роста заемного капитала прибыль начинает сокращаться, так как все большая часть прибыли направляется на выплату процентов. В результате рентабельность вложений в предприятие падает, становясь меньше цены заемных средств, то есть (RA – i)*(1 – H) < 0.

С финансовым левериджем связано понятие финансового риска. Финансовый риск – это риск, связанный с возможным недостатком средств для выплаты процентов по ссудам и займам.

Соотношение между постоянными и переменными расходами определяется отраслевой принадлежностью организации. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере, теоретически уменьшением переменных. Производственный леверидж показывает зависимость между структурой производственных расходов и величиной прибыли до вычета процентов и налогов. Его действие проявляется в том, что любое изменение выручки от реализации порождает более существенное изменение прибыли до вычета процентов и налогов. Количественно эта зависимость характеризуется показателем уровня производственного левериджа (DOL):

DOL =  ,

,

где  - темп изменения прибыли до вычета процентов и налогов, %;

- темп изменения прибыли до вычета процентов и налогов, %;

- темп изменения объема реализации в натуральных единицах, %.

- темп изменения объема реализации в натуральных единицах, %.

Экономический смысл показателя DOL заключается в следующем: он показывает, на сколько процентов: изменится, прибыль до вычета процентов и налогов при изменении объема реализации в натуральных единицах на 1%, т. е. он характеризует степень вариабельности прибыли организации.

Производственный риск - это риск не получить прибыль до вычета процентов и налогов, т. е. не покрыть расходы производственного характера.