2020-01-15

2020-01-15 583

583Содержание

| Введение 1.Теоретические основы анализа цены и структуры капитала 1.1.Основные источники формирования капитала: экономическое содержание и функции. 1.2.Цена основных источников капитала. Взвешенная и предельная цена капитала. 2.Анализ цены и структуры капитала в СПК «Лощиновский» Урюпинского района Волгоградской области. 2.1.Структура и характеристика источников финансирования деятельности предприятия. 2.2.Оценка капитала, вложенного в имущество СПК «Лощиновский». 2.3.Совершенствование оптимизации структуры капитала. Выводы и предложения. Список используемой литературы. | 2 4 4 11 19 19 23 25 27 29 |

Введение

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования.

Управлять финансами – прежде всего управлять капиталом. Именно капитал является объективной основой возникновения и дальнейшей деятельности предприятия. Капитал - один из первичных факторов производства. Для своего развития предприятие привлекает капитал для покрытия самых разнообразных инвестиционных потребностей. В ходе процесса привлечения капитала предприятие использует различные собственные и заемные источники: эмиссию акций и облигаций, кредиты банков, займы у предприятий и т.д., у каждого из которых существует своя определенная стоимость. За использование любого источника нужно платить: выплачивать дивиденды по акциям, проценты по кредитам.

Особое значение в современной экономике имеет определение цены предприятия. Следует различать два понятия – цена капитала организации и цена предприятия в целом, как субъекта рыночных отношений. Цена капитала – это общая сумма средств, которую необходимо заплатить за использование (привлечение) определенного объема финансовых ресурсов. Вместе с тем, показатель взвешенной цены капитала может использоваться для оценки цены предприятия в целом.

Структура капитала оказывает влияние на цену авансированного в предприятие капитала и на его финансовую устойчивость. Соотношение между собственными и заемными источниками средств, служит одним из основных показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие.

Правильная оценка цены капитала, оптимизация его структуры, грамотное управление капиталом предприятия на различных этапах его существования является одной из важнейших задач экономического анализа.

Основной целью работы является анализ цены и структуры капитала СПК «Лощиновский» Урюпинского района Волгоградской области.

В соответствии с целью исследования были поставлены следующие основные задачи:

- охарактеризовать основные источники формирования капитала;

- раскрыть цену основных источников капитала: предельная и взвешенная;

- отразить структуру и характеристику источников финансирования деятельности СПК «Лощиновский»;

- дать оценку капитала, вложенного в имущество предприятия.

Объектом исследования является отчетность СПК «Лощиновский» Урюпинского района Волгоградской области за последних три года.

При написании работы использовались такие методы как:

· табличный;

· расчетно-конструктивный;

· балансовый.

Теоретические основы анализа цены и структуры капитала.

Концепция цены капитала является одной из базовых в теории капитала. Она не сводится только к исчислению процентов, которые нужно уплатить владельцам финансовых ресурсов, но также характеризует ту норму рентабельности инвестированного капитала, которую должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Следует различать два понятия — цена капитала данного предприятия и цена предприятия в целом, как субъекта на рынке капиталов. Первое понятие количественно выражается в сложившихся на предприятии относительных годовых расходах по обслуживанию своей задолженности перед собственниками и инвесторами. Второе может характеризоваться различными показателями, в частности величиной собственного капитала. Оба эти понятия количественно взаимосвязаны. Так, если предприятие участвует в инвестиционном проекте, доходность которого меньше, чем цена капитала, цена предприятия по завершении этого проекта уменьшится. Таким образом, цена капитала является ключевым элементом теории и практики решений инвестиционного характера.

Основные источники формирования капитала: экономическое содержание и функции.

Капитал фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами. Капитал — стоимость, авансируемая в производство с целью получения прибыли.

Термин «капитал» неоднозначно трактуется в экономической литературе. С одной стороны, под капиталом фирмы подразумевают сумму акционерного капитала, эмиссионного дохода и нераспределенной прибыли, содержащуюся в балансе предприятия. Величина капитал рассчитывается как разность между стоимостью активов фирмы и кредиторской задолженностью.

С другой стороны, под капиталом понимают все долгосрочные источники средств.

Термин «капитал» часто используют и для характеристики активов предприятия. При этом он подразделяется на основной капитал (долгосрочные активы, в том числе незавершенное строительство) и оборотный капитал (все оборотные средства предприятия).

Встречаются также определения капитала как общей стоимости средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

В западной литературе под термином «капитал» понимают все источники средств, используемые для финансирования активов и операций фирмы, включая краткосрочную и долгосрочную задолженность привилегированные и обыкновенные акции (пассив баланса).

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

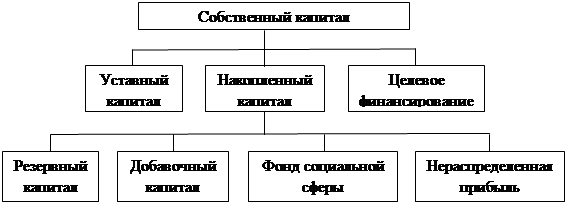

Основным источником финансирования является собственный капитал (рис. 1). В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд социальной сферы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

|

Рис. 1. Состав собственного капитала предприятия

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях — номинальная стоимость акций; в обществах с ограниченной ответственностью — сумма долей собственников; на арендном предприятии — сумма вкладов его работников и др.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть внесены в виде денежных средств, нематериальных активов, в имущественной форме. Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал включает остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством или в соответствии с учредительными документами.

Фонд социальной сферы формируется в случае наличия у организации объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного) капитала, уставного фонда, добавочного капитала.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

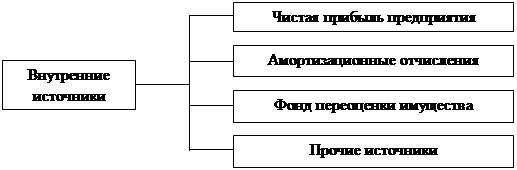

Основным источником пополнения собственного капитала является чистая (нераспределенная) прибыль предприятия, которая остается в обороте предприятия в качестве внутреннего источника самофинансирования долгосрочного характера (рис. 2). Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников имеют амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

| |

|

Рис. 2. Источники формирования собственного капитала предприятия

Основную долю в составе внешних источников формирования собственного капитала составляет дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

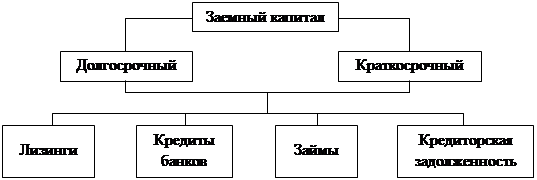

Заемный капитал (рис. 3) — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

|

Рис. 3. Классификация заемного капитала

По целям привлечения заемные средства разделяются на следующие виды:

• средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

• средства, привлекаемые для пополнения оборотных активов;

• средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной, товарной форме, в форме оборудования (лизинг) и др.; по источникам привлечения они делятся на внешние и внутренние; по форме обеспечения - на обеспеченные залогом, или закладом, поручительством или гарантией и необеспеченные.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков и риска потери капитала.

Однако собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа: контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа: контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

Некоторые исследователи склонны рассматривать капитал с позиции обобщения всех источников организации, т. е. капитал сводится к финансовым ресурсам. Финансовыми ресурсами называется совокупность денежных средств строго целевого использования, обладающих потенциальной возможностью мобилизации или иммобилизации.

Понятия «капитал» и «финансовые ресурсы» требуют разграничения с точки зрения управления финансами организаций. Капитал (собственные средства, чистые активы) - это свободное от обязательств имущество организации, тот стратегический резерв, который создает условия для ее развития, при необходимости адсорбирует убытки и является одним из важнейших ценообразующих факторов, когда речь идет о цене самой организации. Капитал - это наивысшая форма мобилизации финансовых ресурсов.

Под капиталом могут также пониматься долгосрочные пассивы, поскольку в западной практике учета долгосрочные заемные средства по своему назначению и функциям приравниваются к собственным.

Капитал выполняет защитную, оперативную и регулирующую функции. Защитная функция означает не только возможность выплаты компенсации кредиторам в случае ликвидации компании, но и поддержание платежеспособности путем создания резерва на случай убытков, т. е. капитал служит как «деньги на черный день». Оперативная функция проявляется в том, что капитал обеспечивает средства, необходимые для создания, организации и функционирования компании до привлечения достаточного количества заемных средств. Капитал является основой для организационного роста и разработки новых видов продукции, услуг. В период роста компания нуждается в дополнительном капитале для поддержки и защиты от риска, связанного с предоставлением новых услуг и строительством новых мощностей.

Наконец, капитал служит регулятором роста организации, приводящим в соответствие рост и жизнеспособность в долгосрочной перспективе. Финансовые рынки требуют, чтобы рисковые активы организации росли приблизительно тем же темпом, что и капитал.

Исходя из вышесказанного, можно сделать вывод, что существуют принципиальные различия между понятиями «капитал» и «финансовые ресурсы». Однако с позиции управление финансами организации принято отождествлять эти два понятия с тем, чтобы решать конкретные задачи по оптимизации структуры капитала.