2020-01-14

2020-01-14 150

150КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ»

Тема: «Оценка эффективности инвестиционного проекта»

Вариант задания № 12

Выполнил: Суворов Е.А.

Группа з 5072/43

Проверил: проф. Бахрамов Ю.М.

Санкт-Петербург

2010

Содержание:

Введение………………………………………………………………………………..…….….3

1. Теоретическая часть……………………………………………………………………….…4

1.1. Показатели эффективности инвестиционного проекта……………………………….….4

1.2. Чистая приведенная стоимость инвестированного проекта……………………….….…4

1.3. Внутренняя норма доходности (норма прибыли) инвестированного капитала….….…5

1.4. Срок окупаемости инвестиций…………………………………………………….….…...5

1.5. Учетная норма доходности…………………………………………………………..…….5

1.6. Индекс рентабельность инвестиций………………………………………………...……..6

2. Расчетная часть………………………………………………………………………….….....7

2.1. Задание к курсовому проекту……………………………...………………………….……7

2.2. Расчет чистой приведенной стоимости инвестированных проектов……………..……..7

2.2.1. Без учета инфляции………………………………………………………...........………..7

2.2.2. С учетом инфляции…………………………………………………….…….......………..7

2.3. Определение показателя IRR………………………………………….……….......……….8

2.3.1. Проект «А»…………………………………………………………………….…………..8

2.3.2. Проект «Б»…………………………………………………………………………………9

2.3.3. Проект «В»………………………………………………………………….....…………..9

2.3.4. Проект «Г»……………………………………………………………...………………….9

2.4. Срок окупаемости инвестиций………………………………………….....……………….9

2.5. Индекс рентабельности инвестиций…………………………………….......………........10

2.5.1. Проект «А»……………………………………………………………….………………10

2.5.2. Проект «Б»……………………………………………………………..…………………10

2.5.3. Проект «В»…………………………………………………………….…………………10

2.5.4. Проект «Г»………………………………………………………………....……………..11

2.6. Выводы……………………………………………………………………………………..12

Введение

При выборе варианта вложений инвестиций в какой либо проект встает проблема оценки эффективности сделанного выбора. Это обусловлено тем, что деньги обладают временной стоимостью. Вкладывая определенную сумму денег (инвестиций) в тот или иной проект следует учитывать, что те денежные потоки, которые будут получены в будущем от реализации инвестиционного проекта, по своей стоимости будут различаться. Например, если в реализацию проекта сегодня вложены 1000 руб., то каждый рубль, полученный в будущем году в результате реализации проекта, по своей стоимости будет меньше одного рубля, вложенного в проект. И чем больше временной горизонт от года вложения денег в проект до года получения будущего денежного потока, тем меньше по стоимости будет полученный в будущем рубль. Это обусловлено тем, что инвестор свои денежные средства мог вложить в банк на депозитный счет и получать ежегодно проценты по депозиту. Кроме того следует учитывать те риски, с которыми может столкнуться инвестор при реализации инвестиционного проекта. Например, могут возрасти процентные ставки по кредиту, снизиться объемы реализованной продукции, увеличиться цены на используемые сырье, материалы и комплектующие. Кроме того, в будущем могут возникнуть много других факторов, которые непосредственно отразятся на величине прогнозируемой прибыли, которую хотел бы получить инвестор.

Таким образом, выбор эффективного проекта для вложения инвестиций является достаточно сложной задачей, поскольку требуется свой выбор делать на основе определенных показателей эффективности проекта. Каждый из этих показателей имеет свои особенности расчета и интерпретации полученных результатов.

Теоретическая часть.

Показатели эффективности инвестиционного проекта

Существует несколько показателей оценки инвестиционных проектов:

1. Чистая приведенная стоимость инвестированного проекта.

2. Внутренняя норма доходности (норма прибыли) инвестированного капитала.

3. Срок окупаемости инвестиций.

4. Учетная норма доходности.

5. Индекс рентабельность инвестиций.

Чистая приведенная стоимость инвестированного проекта.

Понятие чистой приведенной стоимости (Net Present Value, NPV) широко используется в инвестиционном анализе для оценки различных видов капиталовложений.

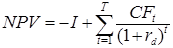

Правило текущей стоимости заключается в том, что инвестиции должны быть приняты, если текущая стоимость денежных потоков, полученных в будущем, превышает затраты на них, то есть чистая приведенная стоимость (NPV – Net Present Value) должна быть положительна. Чистая приведенная стоимость актива равна: текущая стоимость будущих денежных потоков минус стоимость инвестиций:

, (1)

, (1)

где CFt - денежный поток в период t, руб.;

I – начальные инвестиции, руб.;

– ставка дисконтирования (стоимость капитала фирмы), доли ед. (%);

– ставка дисконтирования (стоимость капитала фирмы), доли ед. (%);

T – срок жизни инвестиционного проекта, лет.

Если будущие денежные потоки генерируются в виде аннуитета за период для всех t периодов (то есть все денежные потоки равны CF), тогда выражение (1) преобразуется

. (2)

. (2)

NPV – это чистая выгода, которую получит компания при реализации инвестиционного проекта. Положительное значение NPV означает, что проект обеспечивает доходность инвестиций, превышающую стоимость капитала предприятия rd. Таким образом, показатель NPV представляет собой полную стоимость в текущих деньгах прибыли, принесенной инвестициями. Если NPV проекта равна нулю, то этот проект только обеспечивает возврат инвестиций и он приемлем в крайнем случае. Если показатель NPV меньше нуля, то проект не дает прибыль и должен быть отклонен.

Если делается выбор между альтернативными проектами, для которых показатели NPV>0, то в этом случае рекомендуется реализовать тот проект, для которого значение NPV будет наибольшим.

Показатель чистая приведенная стоимость проекта обладает свойством аддитивности и выражается в денежных единицах (рублях, долларах, евро и др.).