2020-01-15

2020-01-15 311

311В результате произведенных расчетов мы можем вычислить сумму необходимых первоначальных затрат на организацию производства. Какая то часть этих затрат является единовременными платежами (затраты на образование предприятия и покупку оборудования) и больше финансовых средств не потребует. Другая часть – аренная плата, расходы на материалы, рекламу и транспортировку в будущем будет покрываться за счет прибыли от основной деятельности. Однако в первый месяц работы ни прибыли ни свободных денежных ресурсов у предприятия пока нет и эти статьи расходов должны покрываться за счет вложений владельцев предприятия в уставный капитал.

Суммируя все по статьям получаем, что размер необходимых первоначальных инвестиций составляет:

Таб. 13: Расчет первоначальных инвестиций

| Наименование статей затрат | Сумма, у.е. |

| Затраты на аренду помещений за 1-й мес. | 2913,6 |

| Затраты на оборудование и инвентарь | 19900 |

| Затраты на первоначальные закупки материалов на 1-й месяц работы | 9702 |

| Первоначальные затраты на рекламу | 830 |

| Единовременные затраты на создание предприятия | 3000 |

| Итого: размер необходимых инвестиций | 36345,6 |

Размер первоначальных инвестиций дает основу для расчета величины уставного капитала фирмы. Он будет равен сумме первоначальных затрат плюс еще 10% на неучтенные расходы. В конечном итоге величина уставного капитала составит: 36345,6 + 3634,56 = 39980,16 ~ 40000 у.е.

4. Определение экономических показателей

4.1 Определение критического объема выпуска или "точки безубыточности"

Для определения критического объема выпуска разделим затраты в течение года на переменные и условно постоянные.

Таб. 14: Переменные затраты

| Переменные затраты | Сумма у.е. | Доля % |

| Затраты на материалы и комплектующие | 116424 | 70,4 |

| Фонд заработной платы основных рабочих с отчислениями с зарплаты на социальные цели | 47865,6 | 28,9 |

| Затраты на эксплуатацию и содержание оборудования | 995 | 0,6 |

| Итого величина переменных затрат на годовой выпуск продукции | 165284,6 | 100 |

Отсюда величина переменных затрат на выпуск единицы продукции составляет: Зперем./ед.= 165284,6 / 14400 = 11,48 у.е.

Таб. 15: Условно-постоянные затраты:

| Условно-постоянные затраты | Сумма, у.е. | Доля, % |

| Амортизационные отчисления от стоимости оборудования | 3980 | 4,5 |

| Общепроизводственные расходы | 81000,5 | 93,5 |

| Общехозяйственные расходы | 1692,6 | 1,9 |

| Итого величина условно-постоянных затрат на годовой выпуск (Зпост.) | 86673,1 | 100 |

На основе этих данных и данных о том, что отпускная цена предприятием данного продукта будет 23 у.е. (п. 4.3) вычислим критический объем выпуска изделий:

Формула критического объема выпуска: PQ = Зпост. + Зперем./ед. х Q:

23Q = 86673,1 + 11,48Q,

отсюда критический объем выпуска:

23Q – 11.48Q = 86673,1

11,52Q = 86673,1

Q = 86673,1 / 11,52 = 7523,7 ~ 7524 единицы продукции.

Это 52,25% (7524 / 14400 х 100) от предполагаемого годового выпуска.

Построим график точки безубыточности – рис. 3.

Постоянные затраты = 86673,1 у.е.

Переменные затраты = 165284,6 у.е.

Объем выпуска = 14400

TC=86673,1 + 11,48Q

TR=23Q

Рис. 3: График безубыточности

TC, тыс. у.е.

TC, тыс. у.е.

340000

331200

331200

320000

320000

300000

280000

260000

260000

c

240000

220000

b1

200000

180000 TС d

180000 TС d

173052

173052

160000

140000

b

120000

100000

|

80000 a

60000

TR

40000

20000

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 11000 12000 13000 14000 Q

7524 14400

a – прямая постоянных затрат;

b – прямая переменных затрат;

b1 – прямая переменных затрат, скорректированная на величину постоянных затрат;

c – прямая выручки;

d – точка безубыточности

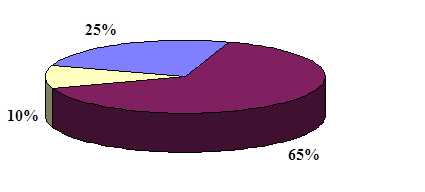

Оценка рынка

По проведенным статистическим исследованиям был построен график распределения потребительского спроса на данную продукцию по категориям.

Рис. 4: Распределение потребителей по категориям

65% - Индивидуальные пользователи;

25% - Коммерческие промысловые предприятия;

10% - Прочие.