2020-01-14

2020-01-14 165

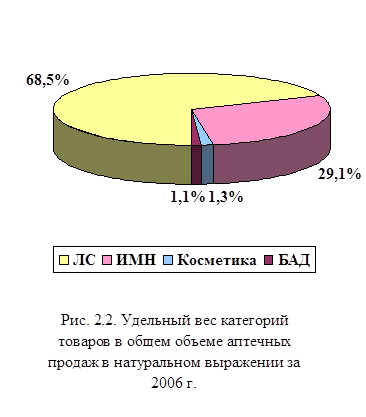

165Общий объем аптечных продаж в розничных ценах в 2006 г. составил 5,5 млрд. грн. (около 1 млрд. дол. США) в денежном выражении и 1.4 млрд. упаковок – в натуральном. Объем продаж ЛС в розничных ценах составил 4,8 млрд. грн. (около 900 млн. дол. США) в денежном выражении, что выше аналогичного показателя 2005 г. на 4,1%, и 986,6 млн. упаковок в натуральном выражении, что ниже аналогичного показателя 2005 г. на 0,2%: удельный вес ЛС в общем объеме розничных продаж – 87% в денежном выражении (рис. 2.1) и 68,5% – в натуральном выражении (рис. 2.2. ), причем по сравнению с 2005 г. удельный вес продаж ЛС уменьшился на 0,6 и 5,1% соответственно, то есть в аптечных учреждениях растет потребление товаров тех категорий, которые не относятся к ЛС.

Таблица 2.2

Объем розничных продаж и средневзвешенная розничная стоимость одной упаковки категорий товаров отечественного и зарубежного производства в 2006 г.

| Категория | Объем продаж товаров (в денежном выражении) | Объем продаж товаров (в натуральном выражении) | Средневзвешенная розничная стоимость одной упаковки товаров | ||||||||

| зарубежного производства, млн. грн. | доля категории, % | отечественного производства, млн. грн. | доля категории, % | зарубежного производства, млн. упаковок | доля категории, % | отечественного производства, млн. упаковок | доля категории, % | зарубежного производства, грн. | отечественного производства, грн. | в среднем по рынку, грн. | |

| ЛС | 3451,5 | 71,8 | 1357,0 | 28,2 | 265,1 | 26,9 | 721,6 | 73,1 | 13,02| | 1,88 | 4,87 |

| имн | 303,5 | 63,1 | 177,7 | 36,9 | 196,0 | 46,7 | 223,5 | 53,3 | 1,55 | 0,80 | 1,15 |

| Косметика | 94,0 | 70,3 | 39,7 | 29,7 | 8,2 | 43,5 | 10,6 | 56,5 | 11,48 | 3,73 | 7,10 |

| БАД | 53,0 | 50,8 | 51,4 | 49,2 | 3,4 | 23,3 | 11,2 | 76,7 | 15,58 | 4,58 | 7,15 |

| Всего | 3902,0 | 70,6 | 1625,8 | 29,4 | 472,6 | 32,8 | 966,9 | 67,2 | 8,26 | 1,68 | 3,84 |

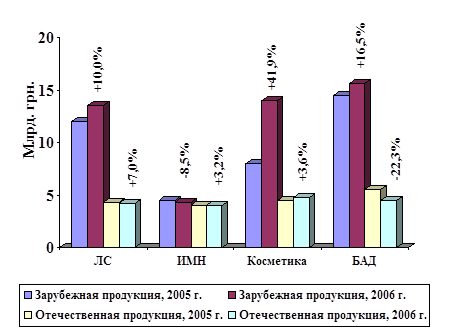

По всем категориям “аптечной корзины” в 2006 г. больше половины проданных упаковок составляла продукция отечественного производства (табл. 2.2). Для ЛС и БАД удельный вес продаж отечественных товаров наиболее высок – 73,1 и 76,7% соответственно. Однако для объема продаж в денежном выражении ситуация противоположна – только для БАД объемы продаж импортной и отечественной продукции распределились равномерно, по остальным категориям товаров удельный вес продаж импортной продукции намного выше такового отечественной Столь разительные отличия удельного веса по объему продаж а натуральном и денежном выражении неудивительны, если учесть разницу средневзвешенной розничной стоимости одной упаковки товаров отечественного и зарубежного производства. Средняя стоимость зарубежных препаратов выше таковой отечественных в 7 раз, БАД – в 3,4 раза, ИМН – в 1,9 раза. Более того, средневзвешенная стоимость препаратов зарубежного производства выше таковой украинских ЛС не только по абсолютным значениям, но и по величине прироста (рис. 2.3). Особенности ценовой политики, проводимой в течение 2005-2006 г.г. подробно описывались в специализированных фармацевтических изданиях Многие отечественные производители в 2005-2006 г.г. активизировали процесс создания для своей продукции дополнительной стоимости, и можно предположить, что в 2007 г. ситуация с денежными объемами розничного рынка может измениться в сторону увеличения удельного веса продаж отечественных препаратов. Время диктует свои условия, старая добрая стратегия украинского рынка – игра на понижение, конкуренция исключительно за счет цены, уходит в прошлое, сегодня потребитель уже ищет не самый дешевый, а оптимальный по соотношению цена/качество препарат, и, вероятнее всего, количество таких “цивилизованных” потребителей будет увеличиваться достаточно быстро. Если украинские производители соответствующим образом отреагируют на изменения в структуре потребления, тогда следует ожидать изменения структуры продаж отечественных ЛС в сторону увеличения удельного веса более дорогих препаратов с новыми характеристиками, что соответственно приведет к увеличению средневзвешенной стоимости одной упаковки.

Рис. 2.3. Средневзвешенная стоимость 1 упаковки продукции отечественных и импортных товаров в 2005 и 2006 гг.

Еще одним важным итогом 2006 г. является изменение в структуре потребления ЛС в зависимости от их фармакотерапевтических свойств По сравнению с 2005 г. в общем объеме аптечных продаж увеличился удельный вес групп АТС-классификации N “Средства, действующие на нервную систему” и С “Средства, влияющие на сердечно-сосудистую систему”, что также свидетельствует об изменениях в потребностях среднестатистического потребителя ЛС (рис. 2.4, 2.5). И, опираясь на стандарты цивилизованного фармацевтического рынка, вполне можно предположить, что и в 2005 г. их потребление будет медленно, но уверенно увеличиваться. Это еще один важный фактор, на который следует обратить внимание производителям при формировании своей рыночной политики на 2007 г.

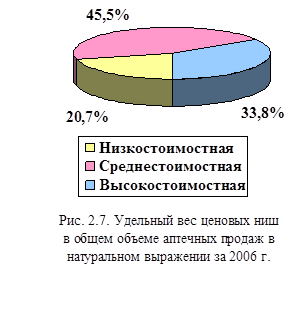

Ценовая структура розничного рынка Украины образца 2004 г свидетельствует о том, что основу потребления в Украине составляют препараты, стоимость которых не превышает 4,5 грн. – почти 79% общего количества проданных упаковок (рис. 2.6). Однако в силу того, что их стоимость невысока, в денежном выражении их удельный вес составляет всего 20,7% (рис. 2.7). То есть в 2006 г. потребители приобрели больше всего низкостоимостных препаратов, но при этом операторы рынка наибольший доход получили от средне- и высокостоимостмых ЛС. Следует ли из этого, что производителям недорогих, препаратов необходимо менять структуру своего товарного портфеля, отбрасывая низкостоимостмые и выводя на рынок новые более дорогие ЛС? Нет, конечно, но применение принципа дифференцированной ценовой политики необходимо. Уже сейчас можно говорить о том, что только за счет низкостоимостных препаратов производитель не сможет достичь высоких позиций на фармрынке Пока существует высокая эластичность спроса на недорогие препараты на этапе взаимодействий производитель-дистрибьютор (о чем говорилось в публикации о ресурсах роста розничного сегмента фармрынка Украины), в силу большого количества взаимозаменяемых торговых марок разных производителей, рентабельность производства этих ЛС будет достаточно низкой. Чтобы этого избежать производителю необходимо создавать дополнительную стоимость для своих товаров, выводить на рынок новые торговые марки, которые могут быть конкурентоспособными не только по цене.

Лидером среди торговых марок ЛС фармрынка Украины по объемам аптечных продаж в денежном выражении по итогам 2005-2006 г.г. является брэнд ЭССЕНЦИАЛЕ, причем стабильность позиции этого препарата подтверждает сравнение рейтингов за 3 периода: декабрь, IV квартал и в целомза 2005 г. и I, II кв. 2006 г. (табл. 2.3.; 2.4.; 2.5).

| Таблица 2.3 | Таблица 2.4 | Таблица 2.5 | |||

| Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в Украине в декабре 2005 г. | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в Украине в IV квартале 2005 г. | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в Украине за 2005 г. | |||

| № п/п | Титульное наименование ЛС | № п/п | Титульное наименование ЛС | № п/п | Титульное наименование ЛС |

| 1 | ЭССЕНЦИАПЕ | 1 | ЭССЕНЦИАЛЕ | 1 | ЭССЕНЦИАЛЕ |

| 2 | ЦЕФТРИАКСОН | 2 | ЦЕФТРИАКСОН | 2 | АКТОВЕГИН |

| 3 | АКТОВЕГИН | 3 | АКТОВЕГИН | 3 | ЦЕФТРИАКСОН |

| 4 | ФЕСТАЛ | 4 | МИЛДРОНАТ | 4 | НО-ШПА |

| 5 | НО-ШПА | 5 | НО-ШПА | 5 | МИЛДРОНАТ |

| 6 | КОЛДРЕКС | 6 | ЦЕФАЗОЛИН | 6 | ЦЕФАЗОЛИН |

| 7 | МИЛДРОНАТ | 7 | ФЕСТАЛ | 7 | ФЕСТАЛ |

| 8 | ФЕРВЕКС | 8 | ЛАЗОЛВАН | 8 | МЕЗИМ |

| 9 | МЕЗИМ | 9 | МЕЗИМ | 9 | ВИТРУМ |

| 10 | ЦЕФАЗОЛИН | 10 | КОЛДРЕКС | 10 | ЛАЗОЛВАН |

| 11 | ЛАЗОЛВАН | 11 | ФЕРВЕКС | 11 | КЕТАНОВ |

| 12 | СТРЕПСИЛС | 12 | ВИТРУМ | 12 | ВИАГРА |

| 13 | ВИТРУМ | 13 | АМБРОКСОЛ | 13 | НАТРИЯ ХЛОРИД |

| 14 | АМБРОКСОЛ | 14 | СТРЕПСИЛС | 14 | ЭНАП |

| 15 | ПРОСТАМОЛ УНО | 15 | НАТРИЯ ХЛОРИД | 15 | СТРЕПСИЛС |

| 16 | ЭНАП | 16 | ПРОСТАМОЛ УНО | 16 | ФЕРВЕКС |

| 17 | НАТРИЯ ХЛОРИД | 17 | ТЕРАФЛЕКС | 17 | ПРЕДУКТАЛ |

| 18 | КЕТАНОВ | 18 | КЕТАНОВ | 18 | КАПТОПРЕС |

| 19 | ПРЕДУКТАЛ | 19 | ЭНАП | 19 | АМБРОКСОЛ |

| 20 | КОФОЛ | 20 | ВИАГРА | 20 | КОЛДРЕКС |

| 21 | ВИАГРА | 21 | КОФОЛ | 21 | МУЛЬТИ-ТАБС |

| 22 | ДОКТОР МОМ | 22 | ПРЕДУКТАЛ | 22 | ЦЕРЕБРОЛИЗИН |

| 23 | БИСЕПТОЛ | 23 | ДОКТОР МОМ | 23 | ПРОСТАМОЛ УНО |

| 24 | КИСЛОТА АСКОРБИНОВАЯ | 24 | МУЛЬТИ-ТАБС | 24 | ДИКЛОБЕРЛ |

| 25 | ФАРМАЗОЛИН | 25 | БИСЕПТОЛ | 25 | ТЕРАФЛЕКС |

| 26 | КАПТОПРЕС | 26 | КИСЛОТА АСКОРБИНОВАЯ | 26 | ЦМТРАМОН |

| 27 | ТЕРАФЛЕКС | 27 | АМПИЦИЛЛИН | 27 | БИСЕПТОЛ |

| 28 | МУЛЬТИ-ТАБС | 28 | МАКРОПЕН | 28 | АМПИЦИЛЛИН |

| 29 | ДИКЛОБЕРЛ | 29 | КАПТОПРЕС | 29 | ФЛУКОНАЗОЛ |

| 30 | АЦЦ | 30 | ФЛУКОНАЗОЛ | 30 | РАНИТИДИН |

| 31 | ФЕЗАМ | 31 | АЦЦ | 31 | ФАСТУМ |

| 32 | ВИГОР | 32 | ФАРМАЗОЛИН | 32 | АНАЛЬГИН |

| 33 | НАФТИЗИН | 33 | ФЕЗАМ | 33 | КИСЛОТА АСКОРБИНОВАЯ |

| 34 | РАНИТИДИН | 34 | ВИГОР | 34 | ТРАУМЕЛЬ С |

| 35 | ЦЕРЕБРОЛИЗИН | 35 | ЦЕРЕБРОЛИЗИН | 35 | КАЛЬЦЕМИН |

| 36 | КАЛЬЦЕМИН | 36 | РАНИТИДИН | 36 | ДОКТОР МОМ |

| 37 | ЦИТРАМОН | 37 | КАЛЬЦЕМИН | 37 | ЛИНЕКС |

| 38 | КАРСИЛ | 38 | НАФТИЗИН | 38 | НИЗОРАЛ |

Кроме того, довольно стабильны позиции брэндов ЦЕФТРИАКСОН и АКТОВЕГИН; которые по итогам всех 3 рассматриваемых периодов входили в тройку лидеров. По итогам 2005 г. эти три брэнда можно назвать непотопляемыми, то есть на их позиции практически не влияли ни сезонные изменения спроса, ни конкуренты. На вопрос “удержаться ли они на своих позициях в 2006 г.” сможет ответить только время. Для торговых марок, которые находятся ниже 3-й позиции, различные рыночные процессы оказали гораздо более существенное влияние. Высокая конкуренция и сезонные изменения структуры потребления не позволили какой-либо из торговых марок стабильно удержаться на высоких позициях по итогам рассматриваемых периодов, брэнды ЭНАП и ТЕРАФЛЕКС вполне можно назвать “прорывом года”, и если ЭНАП просто не попадал по итогам 2004 г. в топ-50, то ТЕРАФЛЕКС – совершенно новая торговая марка на рынке Украины.

По итогам 2006 г. первое место в рейтинге производителей по объему продаж в денежном выражении заняла компания Berlin-Chemie/Menarini Group, второе место – “Фармацевтическая фирма “Дарница”, которые в течение всего 2006 г. соперничали за первую позицию. Причем их позиции неизменны и в декабре, и в ІV квартале, и по итогам 2006 г. (табл. 2.6; 2.7; 2.8). Многие компании, такие как КRКА, “Здоровье”, Servier, Schering, значительно улучшили свои позиции по сравнению с 2005 г. Данные исследования разных периодов свидетельствуют о том, что между производителями на рынке Украины идет достаточно серьезная конкурентная борьба: зачастую компании меняются местами от периода к периоду, теряя и вновь возвращая свои позиции, никто за здорово живешь не уступит свой сегмент рынка.

| Таблица 2.6 | Таблица 2.7 | Таблица 2.8 | |||

| Топ-лист компаний-производителей ЛС по объему аптечных продаж в денежном выражении в Украине в декабре 2005 г. | Топ-лист компаний-производителей ЛС по объему аптечных продаж в денежном выражении в Украине в IV квартале 2005 г. | Топ-лист компаний-производителей ЛС по объему аптечных продаж в денежном выражении в Украине за 2005 г. | |||

| № п/п | Титульное наименование ЛС | № п/п | Титульное наименование ЛС | № п/п | Титульное наименование ЛС |

| 1 | Berlin-Chernie/Menarini Group (Италия) | 1 | Berlin-Chernie/Menarini Group (Италия) | 1 | Berlin-Chernie/Menarini Group (Италия) |

| 2 | Дарница (Украина) | 2 | Дарница (Украина) | 2 | Дарница (Украина) |

| 3 | Aventis Pharma (Франция) | 3 | Novartis (Швейцария) | 3 | Novartis (Швейцария) |

| 4 | Novartis (Швейцария) | 4 | КRКА (Словения) | 4 | Aventis Pharma (Франция) |

| 5 | КRКА (Словения) | 5 | Aventis Pharma (Франция) | 5 | КRКА (Словения) |

| 6 | Фармак (Украина) | 6 | Фармак (Украина) | 6 | Фармак (Украина) |

| 7 | GlaxoSmithKline(Великобритания) | 7 | GlaxoSmithKline(Великобритания) | 7 | Здоровье ФК (Украина) |

| 8 | Борщаговский ХФЗ (Украина) | 8 | Здоровье ФК (Украина) | 8 | Киевмедпрепарат (Украина) |

| 9 | Здоровье ФК (Украина) | 9 | Борщаговский ХФЗ (Украина) | 9 | Борщаговский ХФЗ (Украина) |

| 10 | Киевмедпрепарат (Украина) | 10 | Киевмедпрепарат (Украина) | 10 | Sanofi-Synthelabo (Франция) |

| 11 | Sanofi-Synthelabo (Франция) | 11 | Sanofi-Synthelabo (Франция) | 11 | GlaxoSmithKline(Великобритания) |

| 12 | Gedeon Richter (Венгрия) | 12 | Gedeon Richter (Венгрия) | 12 | Gedeon Richter (Венгрия) |

| 13 | Heel (Германия) | 13 | Boehringer Ingelheim (Германия) | 13 | Heel (Германия) |

| 14 | Boehringer Ingelheim (Германия) | 14 | Sagmel (США) | 14 | Boehringer Ingelheim (Германия) |

| 15 | Sagmel (США) | 15 | Heel (Германия) | 15 | Sagmel (США) |

| 16 | Genon Biotrch (Индия) | 16 | Genon Biotrch (Индия) | 16 | Pfizer Inc. (США) |

| 17 | BMS (США) | 17 | Pfizer Inc. (США) | 17 | Genon Biotrch (Индия) |

| 18 | Pfizer Inc. (США) | 18 | BMS (США) | 18 | Actavis (Исландия) |

| 19 | Bittner (Австрия) | 19 | Nycomed (Норвегия) | 19 | ratiofarm (Германия) |

| 20 | Actavis (Исландия) | 20 | ratiofarm (Германия) | 20 | Nycomed (Норвегия) |

| 21 | Nycomed (Норвегия) | 21 | Actavis (Исландия) | 21 | Bittner (Австрия) |

| 22 | ratiofarm (Германия) | 22 | Bittner (Австрия) | 22 | Ranbaxy (Индия) |

| 23 | Ranbaxy (Индия) | 23 | Ranbaxy (Индия) | 23 | BMS (США) |

| 24 | Servier (Франция) | 24 | Servier (Франция) | 24 | Servier (Франция) |

| 25 | Solvay Pharmaceuticals (Нидерланды) | 25 | Solvay Pharmaceuticals (Нидерланды) | 25 | Schering (Германия) |

| 26 | Schering (Германия) | 26 | Pliva (Хорватия) | 26 | Pliva (Хорватия) |

| 27 | Галичфарм (Украина) | 27 | Галичфарм (Украина) | 27 | Solvay Pharmaceuticals |

| 28 | Киевский витаминный завод(Украина) | 28 | Schering (Германия) | 28 | Галичфарм (Украина) |

| 29 | Sopharma (Болгария) | 29 | Sopharma (Болгария) | 29 | Sopharma (Болгария) |

| 30 | Pliva (Хорватия) | 30 | Киевский витаминный завод | 30 | Киевский витаминный завод |

| 31 | Egis (Венгрия) | 31 | Egis (Венгрия) | 31 | Концерн Стирол (Украина) |

| 32 | Концерн Стирол (Украина) | 32 | Концерн Стирол (Украина) | 32 | Johnson & Johnson (США) |

| 33 | J.B. Chemicals & Pharmaceuticals | 33 | Zentiva (Чешская Республика) | 33 | Roche (Швейцария) |

| 34 | Zentiva (Чешская Республика) | 34 | J.B. Chemicals & Pharmaceuticals | 34 | Egis (Венгрия) |

| 35 | Naturwaren (Германия) | 35 | Grindeks (Латвия) | 35 | Zentiva (Чешская Республика) |

| 36 | Биофарма (Украина) | 36 | Naturwaren (Германия) | 36 | Grindeks (Латвия) |

| 37 | Roche (Швейцария) | 37 | Johnson & Johnson (США) | 37 | J.B. Chemicals & Pharmaceuticals |

| 38 | Johnson & Johnson (США) | 38 | Roche (Швейцария) | 38 | Naturwaren (Германия) |

| 39 | Сперко Украина (Украина) | 39 | Биофарма (Украина) | 39 | Yamanouchi Europe |

| 40 | IVAX (США) | 40 | Сперко Украина (Украина) | 40 | Dr. Reddy’s (Индия) |

Таким образом, данные об объемах аптечных продаж свидетельствуют о том, что структура рынка меняется, причем меняются как фармакотерапевтическая, так и ценовая структуры: потребитель меняет свои предпочтения: ценовые характеристики препарата уже не настолько важны, как на протяжении нескольких последних лет, на первый план выходят качественные характеристики; средневзвешенная стоимость ЛС повышается и это необратимый процесс, причем в этих условиях проиграет тот, кто будет повышать цену без создания добавленной стоимости, будь то усовершенствование товарных или качественных характеристик.

Повышение средневзвешенной стоимости должно происходить неза счет непосредственного повышения цен, а за счет появления на рынке новых либо усовершенствованных продуктов-торговых марок с более высокой стоимостью.

Выводы к главе 2

1. Проведен комплексный анализ розничных продаж фармацевтического рынка Украины, установлено, что общий объем аптечных продаж в розничных ценах составил 5,5 млрд. грн. (около 1 млрд. долл. США).

2. Проанализированы брэнды ЛС по объему аптечных продаж в денежном выражении за периоды: декабрь 2005; IV кв. 2005; 2006 г. в целом; а также компании-производители ЛС за те же периоды.

3. Дана общая характеристика розничной сети фармацевтического рынка Украины по состоянию на 01.01.2007 г.

Глава 3