2020-01-14

2020-01-14 321

321В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

первый источник образуется за счет монопольного положения предприятия рынке. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

второй источник связан непосредственно с предпринимательской деятельностью. Эффективность его использования зависти от знания конъюнктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора продуктов, пользующихся стабильным и высоким опросом; во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек.

третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянной обновление реализуемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли[4].

Механизм формирования и распределения прибыли можно условно разделить на две части: механизм формирования прибыли и механизм распределения прибыли. Такой подход существенно облегчает задачу более подробного изучения и анализа рассматриваемого вопроса.

Рассмотрим более подробно процесс формирования прибыли.

Формирование прибыли представляет собой регламентируемый нормативно-правовыми актами процесс образования прибыли, который организуется и осуществляется финансовыми органами в целях определения в стоимостном выражении итогов финансово-хозяйственной деятельности предприятия за определенный период времени.

В российской практике при рассмотрении процесса формирования прибыли употребляются определения: валовая прибыль, балансовая прибыль, чистая прибыль, остающаяся в распоряжении предприятия, прибыль к налогообложению и ряд других. Эти определения нормативно не закреплены и могут употребляться в самых различных контекстах.

Официально действующее определение касается только термина «валовая прибыль» и дано в Законе РФ «О налоге на прибыль предприятий и организаций»:

Валовая прибыль представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемые в себестоимость продукции (работ, услуг)[5].

В валовую прибыль включено также превышение выручки от реализации основных фондов и другого имущества (включая земельные участки) без налога на добавленную стоимость над их остаточной стоимостью. Прибыль от реализации основных фондов – это прирост капитала. То же самое относится и к разнице между ценой покупки и продажи других активов (недвижимости, земли ценных бумаг).

В связи с тем, что подавляющую часть прибыли (95-97%) предприятия получают от реализации товарной продукции и услуг, этой части прибыли должно быть уделено главное внимание.

Кроме прибыли от реализации продукции в состав валовой прибыли включается, как отмечено выше, прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валовой прибыли. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг не только прибыль, но и убытки, что соответственно скажется на объеме прибыли.

Отдельной составной частью прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий могут образоваться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому от реализации ненужных товарно-материальных ценностей образуется не только прибыль, но и убытки.

Что касается реализации излишних основных фондов, то прибыль от этой реализации исчисляется как разница между продажной ценой и первоначальной (или остаточной) стоимостью фондов, которая увеличивается на соответствующий индекс, законодательно устанавливаемый в зависимости от темпов роста инфляции.

Последним элементом прибыли являются внереализационные доходы и расходы, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции.

В частности, в составе внереализационных доходов и расходов учитываются суммы уплаченных и полученных экономических санкций (штрафы, пени, неустойки и др.). В тех случаях, когда суммы санкций вносятся в бюджет, они не включаются в состав расходов от внереализационных операций и возмещаются за счет прибыли, остающейся в распоряжении предприятия.

Традиционно включаемые в состав внереализационных доходов и расходов штрафы, пени и неустойки имеют непостоянный характер. При этом штрафы, пени и неустойки уплаченные могут превышать полученные. Тогда образуются убытки, сокращающие внереализационную прибыль. Если же сумма экономических санкций, полученных данным предприятием, превышает уплаченные, то внереализационные доходы увеличиваются. Все будет зависеть от характера деятельности данного предприятия, соблюдения расчетно-платежной дисциплины, выполнения обязательств по поставкам, платежам в бюджет, поставщикам и банкам.

Могут иметь место также и другие внереализационные доходы (расходы), не связанные с производством и реализацией продукции (работ, услуг)[6].

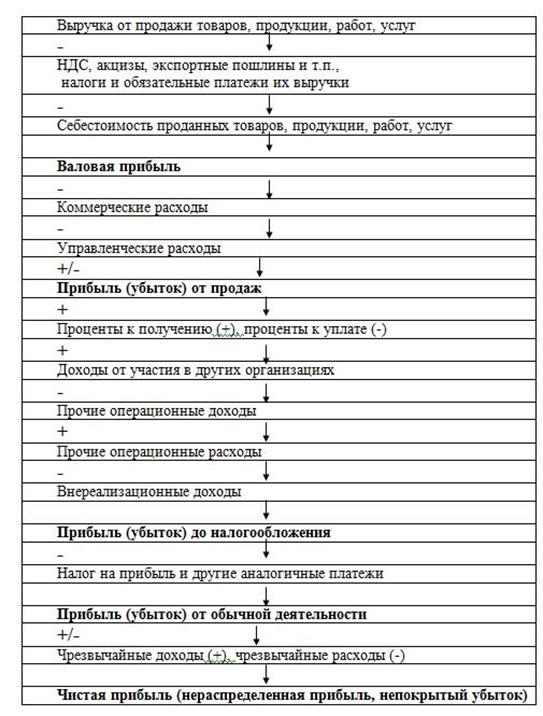

Наглядно механизм образования прибыли представлен на рис. 2.

Использование прибыли, полученной предприятием в процессе реализации продукции, играет важную роль, поскольку механизм воздействия финансов на хозяйство, на его экономическую эффективность находится в распределительных денежных отношениях. Характер их воздействия зависит от того, насколько конкретная система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производственных сил, экономическим интересам государства, предприятий и каждого конкретного работника.

Распределение прибыли - это направление прибыли на расширение предпринимательской деятельности, на удовлетворение социальных нужд работников, на их материальное поощрение, на формирование доходов бюджета, а также централизованных фондов и резервов вышестоящих органов. Объектом распределения является валовая (балансовая) прибыль предприятия.

Рис.2. Модель формирования прибыли [7]

Централизованные фонды денежных средств представляют собой платежи в бюджет и отчисления в фонды, создаваемые вышестоящей организацией.

Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей предприятия. Часть из них формируется за счет чистой прибыли, оставляемой в распоряжении предприятия: фонды накопления и резервные фонды, которые относятся к фондам производственного назначения; а также фонды потребления, которые относятся к фондам непроизводственного назначения.

Различают валовую (или балансовую) прибыль и чистую прибыль, остающуюся в распоряжении предприятия. Чистая прибыль, остающаяся в распоряжении предприятия, определяется как разность между суммой валовой прибыли и суммой налогов, отчислений, штрафных санкций и других платежей, направляемых в бюджет; передаваемых вышестоящей организации; уплачиваемых банкам в качестве процентов за кредит; а также суммой командировочных, представительских и других расходов, произведенных сверх установленных норм[8].

Из всех видов налогов, выплачиваемых за счет чистой прибыли, самым значительным является налог на прибыль. Порядок исчисления и уплаты налога на прибыль регулируется Законом РФ «О налоге на прибыль предприятий и организаций»

Чистая прибыль предприятия распределяется ежеквартально нарастающим итогом с начала года в соответствии в соответствии с законодательством и учредительными документами на фонды потребления, фонды накопления и резервные фонды. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем.

Стоит отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «российская» чистая прибыль по сути не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

Оставшаяся после распределения часть чистой прибыли называется нераспределенной прибылью и служит, как правило, в качестве источника пополнения оборотных средств предприятия до принятия решения о ее распределении.

Фонды накопления предназначены для финансирования расходов, связанных с модернизацией собственной производственной и технологической базы предприятий.

Фонды потребления предназначены для финансирования расходов непроизводственного характера, а также для материального стимулирования работников.

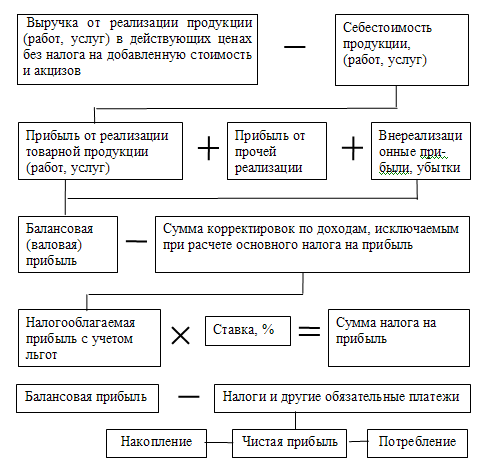

В целом процесс формирования и распределения прибыли на предприятии представлен на рис.3.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции[9].

Чтобы управлять прибылью, необходимо определить влияние и долю каждого фактора ее роста или снижения. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников.

Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Рис. 3. Формирование и распределение прибыли предприятия [10].

Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов их продажи, что в свою очередь приводит к коммерческому риску, проистекающему из-за сокращения жизненного цикла товаров. Продолжительность пребывания товара на рынке сейчас значительно сократилась в связи с постоянным обновлением потребительских свойств изделий. В настоящее время из пяти выходящих на рынок новинок четыре вскоре снимаются с производства, так как не находят спроса у потребителей.

Внутренние условия деятельности предприятия также влияют на формирование прибыли. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно[11].

Таким образом, обобщая вышесказанное, можно сделать вывод о том, что значение прибыли состоит в том, что она является целью и конечным финансовым результатом хозяйственной деятельности предприятия; важнейшим показателем эффективности; источником для осуществления расширенного воспроизводства, а также для удовлетворения материальных потребностей и социальных нужд трудового коллектива. Кроме того, за счет прибыли выполняются финансовые обязательства перед бюджетом. Чистая прибыль, остающаяся в распоряжении предприятия, является непосредственным источником формирования фондов накопления и фондов потребления, а также резервного фонда, если это учредительными документами. Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников.