2020-01-14

2020-01-14 147

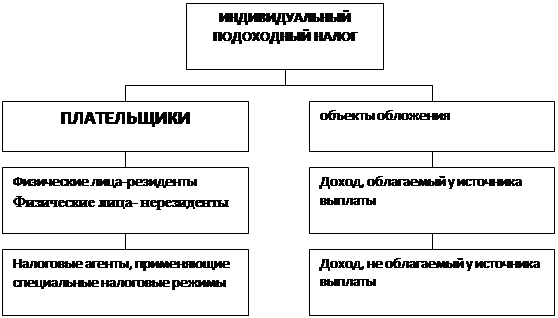

147Особенностью индивидуального подоходного налога является установление плательщиком налога в виде физического лица схема 2. В нынешнем налоговом законодательстве предпринята попытка по-новому сконструировать налоги исходя из общепринятой налоговой практики. Это послужило основанием заимствования зарубежной терминологии как уже отмеченного корпоративного, так и рассматриваемого индивидуального подоходного налога.

|

Индивидуальный подоходный налог Схема 2.

Физические лица-резиденты – это граждане, постоянно проживающие в РК, центр жизненных интересов которых находится на территории республики. Если же физическое лицо находиться в РК не мение 183 календарных дней в любом последовательном 12-месячном периоде, то оно апризнаётся постоянно пребывающим для текуцего налогового периода при этом должны выполнятся следующие условия:

- разрешение на проживание в РК (вид на жительство) или гражданство РК;

- прожевание семьи или близких родственников в РК;

- наличае недвижимого имущества, пренадлежащего на праве собственности или на иных основаниях членам семьи.

Однако в отличае от закона «О налогах» Налоговым кодексом предусмотреннол новое положение, согласно которому физическое лицо также признаётся постоянно пребывающим в Казахстане для текущего налогового периода:если количество пребывания в Республике Казахстан в текущем налоговом году и двух предыдущих налоговых годах, определено с премениением к каждому налоговому году специальтных коэфициэнтов, состовляет не менее 183 календарных дней, при этом применяются следующие коэфициэнты:

1- количество дней пребывания в текущем налоговом периоде;

1/3- количество дней пребывания в первом предыдущем налоговом году;

1/6- количество дней пребывания во втором предыдущем налоговом году.

Кроме того, вводится новое понятие, как «центр жизненных интересов»: центр жизненных интересов физического лица рассматривается, как находящийся в Республике Казахстан, а физическое лицо –как резидент при одновременном выполнение трёх условий:

1) физическое лицо имеет гражданство Республики казахстан или вид на жительство;

2) семья и (или) близкие родственники физического лица проживают в Республике казахстан;

3) наличае в Казахстане недвижимого имущества, принадлежащего на праве собственности или иным основаниям физическому лицу и (или) членам его семьи, доступного в любое время для его проживания и (или) для проживания членов его семьи.

Согласно новому Налоговому кодексу физические лица, имеющие обьекты налогооблажения, являются плательщиками индивидуального подоходного налога

Министерством государственных доходов введены так называемые коэфициэнты изьятия по индивидуальному подоходному налогу. Суть расчёта коэфициэнта сводится к тому что устанавливается зависимость между месячной зарплатой и процентами из нее, которые связаны непосредственно с ростом зарпалаты.

ГЛАВА 3. АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ НА ПРИМЕРЕ ТОО «Ольгино»

3.1. Принципы взимания индивидуального подоходного налога

Индивидуальный подоходный налог вносит наиболее весомый вклад в доходы государственных бюджетов многих стран, от 12% (Франция) до 41% (Канада) всех налоговых доходов. Это один из самых известных и широко распространенных налогов. Он охватывает значительную часть населения той или иной страны. Основной причиной его высокого удельного веса в налоговых доходах развитых стран является высокий растущий уровень доходов населения этих стран. На роль и тенденцию развития индивидуального подоходного налога в развитых странах значительное влияние оказывают позиции различных теоретических школ.

Взгляды теоретических школ на влияние этого налога на производство и как на инструмент социальной справедливости расходятся.

Так, кейнсианцы, рассматривающие расширение платежеспособного спроса в качестве важнейшего стимула экономической деятельности настаивают на обложении личных доходов по прогрессивной шкале, так как низкие доходы сразу идут на потребление, расширяя тем самым потребительский спрос, стимулируя рост производства, а высокие доходы, значительная часть которых превращается которых превращается в сбережения, стимулируют производство гораздо слабее. Поэтому более высокое обложение налогами не препятствует стимулам роста производства.

Таким образом, кейнсианцы, защищая идею освобождения от налогов малообеспеченных слоев в сочетании с прогрессивным налогообложением богатых, обосновывают это не только стимулирующей ролью подобных мер, но и их социально-справедливым характером.

Другую позицию занимают сторонники теории «экономики предложения» и монетаристы. Они утверждают, что сбережения от высоких доходов формируют финансовые ресурсы для увеличения инвестиций и соответственно производства. В связи с этим, они предлагают более низкие и пропорциональные подоходные налоги, способствующие, по их логике, росту производства.

Тем самым теоретики «экономики предложения» и монетаристы обосновывают идею снижения налогов с богатых не только ссылками на их стимулирующий характер, но и ссылками на социальную справедливость. Социальную справедливость своих мер они объясняют тем, что нельзя наказывать повышенными налогами людей за их способность выполнять в обществе более важные и, соответственно, более высокооплачиваемые функции.

Таким образом, сегодня теоретические школы при реформировании подоходного налога ссылаются на социальную справедливость не только для защиты интересов малообеспеченных слоев, но и прямо противоположно этому- для защиты богатых.

Идеи вышеуказанных теоретических школ нашли применение в практике подоходного налогообложения во многих развитых странах.

Под влиянием идей теоретиков «экономики предложения» во многих странах были снижены ставки индивидуального подоходного налога. В США, например, максимальная ставка, была снижена от 70 до 35%. Если снижение ставок индивидуального подоходного налога осуществлялось в пользу высокодоходных слоев населения, то практика в это же время в развитых странах полного или частичного освобождения от налогов малообеспеченных слоев населения облегчило бремя последних.

Что касается механизма функционирования этого налога в Республике Казахстан, то, этот вид налога обеспечивает в среднем 10% доходов государственного бюджета республики.

Доля ИПН в доходах государственного бюджета РК:

|

| 2000 г. | 2001 г. | 2002 г. | 2003 г. | ||||

| Поступ ление (млн. тг.) | Доля в доходах госбюд- жета (%) | Поступ ление (млн. тг.) | Доля в доходах госбюд- жета (%) | Поступ ление (млн. тг.) | Доля в доходах госбюд- жета (%) | Поступ ление (млн. тг.) | Доля в доходах госбюд- жета (%) | |

| ИПН | 30127 | 14,0 | 35329 | 10,7 | 51016 | 9,7 | 68573 | 9,5 |

Согласно статье 141 Налогового кодекса РК, плательщиками индивидуального подоходного налога являются физические лица, имеющие облагаемые доходы. При этом по доходам работников, облагаемым, согласно статье 146 (п.1), у источника выплаты, обязанность по исчислению, удержанию и перечислению налога возложена на работодателей, являющихся налоговыми агентами.

В соответствии со статьей 149 налогооблагаемый доход работника определяется следующим образом:

|

|

Доход, полученный работником в натуральной форме, включает:

1) оплату труда в натуральной форме (товарами, услугами, работами);

2) безвозмездно полученные от работодателя товары, работы, услуги;

3) оплата работодателем товаров (работ, услуг), полученных от третьих лиц.

При этом доходом работника в натуральной форме является стоимость товаров (работ, услуг), включая соответствующую сумму НДС и акцизов.

Доход работника, полученный в виде материальной выгоды, включает в том числе: 1) отрицательную разницу между стоимостью товаров (работ, услуг), реализуемых работникам, и ценой приобретения или себестоимостью этих товаров (работ, услуг);

2) списание по решению работодателя суммы долга или обязательства работника перед ним;

3) расходы работодателя на уплату страховых премий по договорам имущественного страхования своих работников; 4) расходы работодателя на возмещение затрат работника, не связанных с его деятельностью.

Согласно статье 152, начисленные за каждый месяц налогового года доходы работника уменьшаются на следующие налоговые вычеты:

1) обязательные пенсионные взносы в накопительные пенсионные фонды;

2) сумма в размере 1 месячного расчетного показателя на соответствующий месяц начисления дохода - предоставляется у одного из работодателей на основании поданного работником заявления и представленных подтверждающих документов;

3) сумма в размере 1 месячного расчетного показателя на каждого члена семьи, состоящего на иждивении работника, начиная с месяца появления иждивенца- применяется к доходу одного работника – члена семьи, предоставляется у одного из работодателей на основании поданного работником заявления и представленных подтверждающих документов. 04.07.2003 г. Президентом РК был подписан Закон РК «О внесении изменений и дополнений в Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), который вводиться в действие с 01.01.2004 г. Изменения и дополнения в Налоговый кодекс были внесены с целью снижения налоговой нагрузки на налогоплательщиков и дальнейшего совершенствования администрирования.

Ставки индивидуального подоходного налога на средние и высокие доходы:

| Действующая шкала ставок ИПН | Шкала ставок ИПН с 01.01.2004 г. | ||||

| Облагаемый до- ход в месяц (тенге) |

Ставка ИПН, %

| Облагаемый доход в месяц (тенге) | Ставка ИПН, %

| ||

| нижняя | верхняя | нижняя | верхняя | ||

| 0 | 13 080 | 5 | 0 | 0 | 5 |

| 13 080 | 34 880 | 10 | 13 080 | 13 080 | 8 |

| 34 880 | 523 200 | 20 | 34 880 | 34 880 | 13 |

| 523 200 | 30 | 174 400 | 174 400 | 15 | |

| 523 200 | 523 200 | 20 | |||

Как видно из таблицы, снижены ставки налога по каждому «шагу». Доходы от 13 080 до 34 880 тенге, которые облагались по ставке 10%, теперь будут облагаться по ставке 8%. Доходы от 34 880 от 174 400 тенге, которые облагались по ставке 20%, теперь будут облагаться по ставке 13%. Добавлен еще один промежуточный «шаг» в шкале доходов физических лиц- от 200- до 600- кратного годового плавного перехода к высокой ставке налога. При этом данная категория доходов будет облагаться по ставке 15%. Максимальная ставка налога снижена с 30 до 20%. для сравнения (см. Приложение 1).

Не подлежат налогообложению следующие виды доходов физических лиц: 1) адресная социальная помощь, пособия и компенсации, за исключением связанных с оплатой труда, выплачиваемые за счет средств государственного бюджета, в размерах, установленных законодательством Республики Казахстан;

2) вознаграждения, выплачиваемые физическим лицам по их вкладам в банках и организациях, осуществляющих отдельные виды банковских операций, имеющих лицензию Национального Банка Республики Казахстан, и вознаграждение по долговым ценным бумагам;

3) выигрыши по лотерее в пределах 5 месячных расчетных показателей;

4) доходы в пределах 480- кратного месячного расчетного показателя за налоговый год участников Великовой Отечественной 1941-1945 годов и приравненных к ним лиц, инвалидов І и ІІ групп, а также одного из родителей инвалида с детства; в пределах 240-кратного месячного расчетного показателя в год- доходы инвалидов ІІІ группы;

5) расходы работодателя, направленные в соответствии с законодательством Республики Казахстан на обучение и повышение квалификации работников по специальности, связанной с их производственной деятельностью;

6) расходы работодателя по найму жилья на питание в пределах суточных, для обеспечения жизнедеятельности лиц, работающих вахтовым методом, а период нахождения на объекте производства с предоставлением условий для выполнения работ и междусменного отдыха; расходы, связанные с доставкой работников до места работы и обратно;

7) социальные пособия по беременности и родам, а также социальные пособия женщинам (мужчинам), усыновившим или удочерившим детей, в размерах, установленных законодательством Республики Казахстан;

8) стоимость имущества, полученного физическим лицом в виде дарения или наследования от другого физического лица и т.д.;

За каждый квартал налоговым агентом представляется в налоговые органы расчет по индивидуальному подоходному налогу по выплаченным доходам, облагаемым у источника выплаты, не позднее 15 числа месяца, следующего за отчетным кварталом.

Расчет по индивидуальному подоходному налогу представляется налоговым агентом по месту уплаты налога.

Уплата индивидуального подоходного налога по итогам налогового года с учетом внесенных авансовых платежей, осуществляется налогоплательщиком самостоятельно не позднее десяти рабочих дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу.

К имущественнрму доходу налогоплательщиков относится:

1) прирост стоимости при реализации имущества, не используемого предпринимательской деятельности:

а) недвижимого имущества, находящегося на праве собственности менее одного года;

б) ценных бумаг, а также доли участия в юридическом лице:

в) драгоценных камней и драгоценных металлов, ювелирных изделий, изготовленных из них, и других предметов, содержащих драгоценные камни и драгоценные металлы, а также произведения искусства и антиквариата;

2) доход, полученный от сдачи в аренду имущества, за исключением дохода, облагаемого у источника выплаты.

Декларация по индивидуальному подоходному налогу по формам, установленным уполномоченным государственным органом, представляют следующие налогоплательщики-резиденты:

1) имеющие доходы, не облагаемые у источника выплаты;

2) совершившие в налоговом году крупное разовое приобретение на сумму свыше 2000 месячных расчетных показателей, за исключением строительства жилища и приобретение строительных материалов для такого строительства;

3) физические лица, получающие доходы за пределами Республики Казахстан;

4) физические лица, имеющие деньги на счетах в иностранных банках, находящихся за пределами Республики Казахстан;

5) лица, на которых распространяются нормы международного законодательства, предусмотренные для государственных служащих, за исключением военнослужащих, проходящих срочную военную службу;

6) депутаты Парламента Республики Казахстан, судьи.

Декларация по индивидуальному подоходному налогу представляется в налоговый орган по месту регистрационного учета, не позднее 31 марта года, следующего за налоговым годом.

Режим на основе разового талона применяют следующие налогоплательщики:

- физические лица, деятельность которых носит эпизодический характер, не более 90 дней в году;

- лица, осуществляющие реализацию товаров, выполняющие работы и оказывающие услуги на рынках, за исключением осуществляющих деятельность в стационарных помещениях по договорам аренды;

- при этом эти лица не должны использовать наемных работников, им не требует государственная регистрация в качестве индивидуального предпринимателя и они не осуществляют уплату социального налога.

· Разовые талоны выдаются налогоплательщикам до начала осуществления деятельности. В этих целях налогоплательщик предъявляет работнику уполномоченного органа свидетельство налогоплательщика (документ, подтверждающий присвоение регистрационного номера (РНН)). Разовый талон действителен по месту осуществления деятельности, указанному в разовом талоне.

· Налогоплательщик имеет право приобретать разовый талон как на 1 день, так и на более длительный срок, но не более одного месяца. В случаях выдачи разового талона на срок более 1 дня его стоимость определяется путем умножения установленной решением маслихатов стоимости на количество дней разового талона.

· При прекращении деятельности до истечения срока действия разового талона, при временном приостановлении или изменении условий осуществления деятельности уплаченная сумма стоимости разового талона возврату и перерасчету не подлежит.

· В случаях, если у лиц, осуществляющих расчеты с бюджетом на основе разового талона, количество дней превышает 90 дней к году, им необходимо встать на учет в территориальном налоговом органе в качестве индивидуального предпринимателя (90 дней считаются в целом за год, вне зависимости от того подряд или несколько дней в течение года).

В этих целях налогоплательщику необходимо представить в налоговый орган: - заявление;

- фотографию;

-документ, подтверждающий уплату в бюджет суммы за государственную регистрацию индивидуальных предпринимателей.

· К физическим лицам, деятельность которых носит эпизодический характер, относятся физические лица, предпринимательская деятельность которых в году в общей сложности не превышает 90 дней.

Указанные лица могут рассчитываться с бюджетом на основе разового талона только при занятии следующими видами предпринимательской деятельности:

- реализация (за исключением деятельности, осуществляемой в стационарных помещениях):

Ø газет и журналов;

Ø семян, а также посадочного материала (саженцы, рассада);

Ø бахчевых культур;

Ø живых цветов, выращенных на дачах и придомовых участках;

Ø продуктов подсобного сельского хозяйства, садоводство, огородничества и дачных участков;

Ø из стран СНГ;

Ø из дальнего зарубежья;

- услуги владельцев личных тракторов по обработке земельных участков;

- услуги владельцев личных легковых и грузовых автомобилей по перевозке пассажиров и грузов (за исключением лицензируемых перевозок).

· К категории лиц, осуществляющих реализацию на рынках, относятся лица, реализующие товары, выполняющие работы и оказывающие услуги на рынках, за исключением осуществляющих указанную деятельность в стационарных помещениях на территории рынков по договорам аренды.

В случаях, если у физических лиц, осуществляющих реализацию на рынках, количество дней осуществления предпринимательской деятельности превысит 90 дней в году, им необходимо в налоговом органе встать на учет в качестве индивидуального предпринимателя.

· В случаях, если отдельные лица, кроме реализации на рынках, занимаются другими видами деятельности и осуществляют расчеты с бюджетом по патенту либо по упрощенной декларации, при исчислении суммы дохода, подлежащей налогообложению, согласно п.4 статьи 370 Налогового кодекса РК сумму дохода, полученного от реализации на рынках, не включают.

Также с целью снижения налоговой нагрузки на субъектов малого бизнеса внесены изменения в соответствующие положения Налогового кодекса. Расширено применение патентной системы для индивидуальных предпринимателей путем увеличения объема дохода, облагаемого по ставке 3%, с 1500 тыс. до 2000 тыс. тенге. То есть теперь специальный налоговый режим на сове патента могут применять индивидуальные предприниматели, у которых 2000 тыс. тенге.

· Налоговый режим на основе патента индивидуального и социального налогов могут применять предприниматели, соответствующие следующим условиям;

- не используют труд наемных работников;

- осуществляющие деятельность только в форме личного

предпринимательства;

- годовой доход от деятельности не превышает 1000000 тенге.

· Для получения патента предприниматель представляет в налоговые органы:

- заявление с указанием предполагаемой годовой суммы дохода;

- свидетельство о государственной регистрации индивидуального предпринимателя;

- если необходимо - лицензию на этот вид деятельности.

· Патент выдается на срок не более одного года после представления налогоплательщиком документов, подтверждающих уплату в бюджет стоимости патента и пенсионных взносов НПФ.

· Сумма налога по патенту составляет 3% от заявленного дохода и уплачивается в бюджет равными долями в виде индивидуального и социального налогов. Например, предполагаемый годовой доход по заявлению составляет 300000 тенге. При ставке в 3% стоимость патента составляет 300000*0,03=9000 тенге, в т.ч. индивидуальный подоходный налог- 4500 тенге, социальный – 4500 тенге.

· При превышении суммы фактического дохода над заявленным налогоплательщик в течение 5 дней заявляет сумму превышения и уплачивает с нее налоги.

Например, заявленная сумма дохода составляла 100000 тенге, фактическая получилась 150000 тенге. Сумма превышения составила 50000 тенге. Необходимо доплатить 50000*0,03=1500 тенге, в т.ч. 750 тенге- подоходный налог и 750 тенге- социальный налог.

· Если фактический доход меньше заявленного, то возраст излишне уплаченной суммы производится после проверки налоговой инспекции.

Например, заявленная сумма дохода составила 60000 тенге, плата за патент составила 60000*0,03=1800 тенге. Фактически получен доход в 40000 тенге. Разность платежа в размере (60000-40000)*0,03=600 тенге возвращается налогоплательщику, доходы физических лиц взимается на всей

· Если по каким-то причинам деятельность по патенту приостановилась, то предприниматель обязан предоставить в налоговый орган заявление об этом, т.к. по умолчанию считается, что налогоплательщик уплачивает налог в общеустановленном порядке. Если годовой доход превысит 2000000 тенге или возникнет необходимость набора работников, то предприниматель обязан перейти на уплату налогов либо по упрощенной декларации, либо на общеустановленный режим.