2020-01-14

2020-01-14 192

1921. Проведение испытаний и приемочный контроль материалов (оценка качества закупочного материала, командировочные расходы контролеров).

2. Лабораторные приемочные испытания (проведение всех видов испытаний в лаборатории или испытательном центре для оценки качества закупочного материала).

3. Лабораторные измерения (измерения, проверка контрольно-измерительных приборов, их ремонт и т.п.).

4. Технический контроль (оценка качества продукции работниками службы технического контроля).

5. Испытания изделий (оценка эксплуатационных характеристик продукции).

6.Самоконтроль (проверка качества продукции самими рабочими).

7. Аттестация качества продукции сторонними организациями.

8. Техническое обслуживание и проверка аппаратуры, применяемой для получения информации о качестве (проверка и техническое обслуживание этой аппаратуры).

9. Техническая проверка продукции и разрешение отгрузки (анализ данных, полученных в результате проведения испытаний и технического контроля, выдача разрешения на отгрузку продукции).

10. Испытания в условиях эксплуатации.

5. Оценка затрат, связанных с качеством, по модели PAF [5]

5.1. Классификация затрат, связанных с качеством.

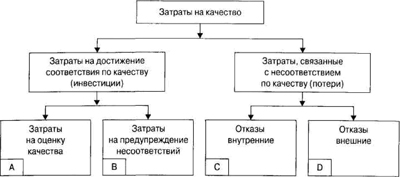

Классификация затрат, связанных с качеством, используемая в модели PAF, приведена на рис. 1. Общие затраты на качество по этой модели делятся на две группы:

Рис. 1. Классификация затрат на качество по модели РАБ.

ü затраты на достижение соответствия по качеству (их следует рассматривать как инвестиции, полезные затраты);

ü затраты, связанные с несоответствием по качеству (потери, вредные и бесполезные затраты).

Первая группа — «Затраты на достижение соответствия по качеству» — делится на две категории:

1. Затраты на оценку качества — стоимость оценки достигнутого качества. В эту группу затрат входят стоимость контроля, испытаний и т. п., проводимых в процессе производства и после его завершения, например, затраты на:

а) входной контроль;

б) выбор способа контроля;

в) проведение лабораторных приемочных испытаний;

г) контроль и испытание;

д) контрольное и испытательное оборудование;

е) поверку приборов и средств измерений, используемых в отделе технического контроля (ОТК);

ж) материалы, расходуемые при проведении контроля и испытаний;

з) анализ и доклад о результатах контроля и испытаний;

и) утверждение и одобрение доклада;

к) оценку (инвентаризацию) запасов материалов, сырья, комплектующих.

2. Затраты на предупреждение несоответствий — стоимость любых действий, связанных с исследованием, предупреждением или уменьшением дефектов и отказов, например, затраты на:

а) планирование качества;

б) разработку и конструирование измерительного и испытательного оборудования;

в) анализ качества и проверку конструкции;

г) поверку средств измерений, используемых для оценки качества в производственных цехах;

д) техническое обслуживание производственного оборудования;

е) подготовку кадров в области качества;

ж) анализ и доклад о характеристиках качества;

з) утверждение и одобрение доклада;

и) программы по совершенствованию качества.

Вторая группа — «Затраты, связанные с несоответствием по качеству» — подразделяется на следующие две категории:

1. Затраты, связанные с отказами внутренними, — внутренние расходы, которые несет производственная организация в связи с неудачей в достижении установленного качества (когда отказы проявляются внутри организации до отправки продукции потребителю), например, затраты на:

а) исправление брака;

б) замену, переделку и ремонт;

в) поиск и устранение неисправностей;

г) анализ дефектов и отказов;

д) повторные испытания и контроль;

е) разрешения на отклонения, модификацию и уступки;

ж) понижение класса качества;

з) простои (упущенная выгода).

2. Затраты, связанные с отказами внешними, — внешние затраты, возникающие за пределами производственной организации (после смены владельца) в результате неудачи в достижении установленного качества, например, затраты, связанные с:

а) жалобами;

б) гарантийным ремонтом или возвратом;

в) отвергнутой и возвращенной продукцией;

г) уступками;

д) потерями продаж (упущенной выгодой);

е) расходами на отзыв продукции;

ж) ответственностью за продукцию.