2020-01-14

2020-01-14 231

231Величину собственных средств для инновационных затрат принять в размере 0,7 от К=  К+Коб+КНИОКР.

К+Коб+КНИОКР.

Если собственных средств для инновационных затрат недостаточно, берем кредиты в банке.

К = 300+316,03+1977,04 = 2593,07 тыс.у.д.е.

Собственные средства = 2593,07*0,7 = 1815,15 тыс. у.д.е.

Экономическое обоснование инновационного проекта

Расчёт потока наличности, связанного с коммерциализацией новшества

В курсовой работе принять длительность жизненного цикла новшества Тжц равную горизонту расчёта Т (задан в табл.2). Распределить инвестиции по годам жизненного цикла новшества (табл.13).

Потребность в инвестициях

Таблица 13

| Наименование показателей | Значение показателей по годам жизненного цикла, тыс. у.д.е.

| |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Т НИОКР | ТСЛУЖБЫ | |||||||||

| Инвестиции в НИОКР (нематериальные активы) | 950 | 1027,04 | ||||||||

| Инвестиции в подготовку производства (основные средства) | 300 | |||||||||

| Инвестиции в производство (оборотные средства) | 251,93 | 31,49 | 31,49 | 314,91 | 314,91 | 314,91 | 314,91 | 314,91 | ||

| Освоение производственной мощности, % | 80 | 90 | 100 | 100 | 100 | 100 | 100 | |||

Тжц

Тжц

Расчёт таблицы 15

1. Капитальные вложения, Кt (п.1) – исходные данные табл.14;

2. Доход, Дt (п.4) - исходные данные табл.14;

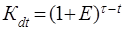

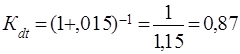

3. Коэффициент дисконтирования, Кdt (п.11):

,

,

где Е – норма дисконта;

τ – год приведения (τ = 0);

t– год вложении средств (t = 1);

;

;

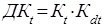

4. Дисконтированные капитальные вложения, ДКt (п.2):

,

,

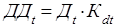

5. Дисконтированный доход, ДДt (п.5):

,

,

6. Чистый дисконтированный доход, ЧДД (п.7):

,

,

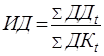

7. Индекс дисконтности, ИД (п.8):

,

,

Заключение

В 21 веке инновационная деятельность присуща в той или иной степени любому производственному предприятию. Даже если предприятие не является лидером на рынке инноваций, то рано или поздно оно непременно столкнется с необходимостью производить замену морально устаревших технологий и продуктов. Отсюда следует, что вопрос об инновационном управлении на предприятии становится очень актуальным.

Особенностью инновационной деятельности, по сравнению с традиционной, является ее рискованность. На любом этапе создания новых потребительских продуктов и образцов техники возможно появление неожидаемых, не видимых ранее проблем, которые могут привести к нарушению сроков, перерасходу ресурсов, к недостижению запланированных целей или даже к закрытию инновационного проекта.

Эффективный менеджер в современных динамично меняющихся условиях требуется стратегически мыслить, творчески подходить к нестандартному решению задач, мобилизировать все имеющиеся ресурсы для достижения поставленных целей и самое главное быстро и правильно принимать решения.

Список литературы

1. Коршунова Л.А., Кузьмина Н.Г. Инновационный и стратегический менеджмент: учебное пособие / Том.политех.ун-т. Томск,2003. – 163с.

2. Менеджмент организации: Учебное пособие / З.П. Румянцева, Н.А.Соломатин, Р.В. Акбердин и др. – М.:ИНФРА-М,1995. – 432с.

3. Прокофьев Ю.С. Экономическая оценка инвестиций: Учебное пособие. – Томск: Изд-во ТПУ,2004. – 114с.