2020-01-14

2020-01-14 115

115НК РФ предусмотрено два метода начисления амортизации по объектам амортизируемого имущества: линейный и нелинейный. Метод начисления амортизации устанавливается налогоплательщиком самостоятельно и применяется ко всем основным средствам вне зависимости от даты их приобретения[7].

С начала очередного налогового периода допускается изменение выбранного метода начисления амортизации. При этом с нелинейного метода на линейный можно перейти не чаще одного раза в пять лет, что установлено п. 1 ст. 259 НК РФ.

Начисление амортизации по основным средствам в соответствии с п. 4 ст. 259 НК РФ начинается с 1-го числа месяца, следующего за месяцем, в котором основное средство было введено в эксплуатацию[8].

Организациям, осуществляющим деятельность в области информационных технологий, п. 6 ст. 259 НК РФ разрешено не применять порядок амортизации в отношении электронно-вычислительной техники. Такие организации расходы на приобретение электронно-вычислительной техники могут признавать в порядке, установленном пп. 3 п. 1 ст. 254 НК РФ, то есть учитывать в составе материальных расходов в полной сумме по мере ввода электронно-вычислительной техники в эксплуатацию.

При линейном методе сумма амортизации определяется ежемесячно отдельно по каждому объекту основных средств, что определено п. 2 ст. 259 НК РФ.

Порядок расчета сумм амортизации при линейном методе установлен ст. 259.1 НК РФ. Для определения суммы амортизации, начисленной за один месяц в отношении объекта основных средств, следует первоначальную стоимость основного средства умножить на определенную для этого объекта норму амортизации, которая определяется по формуле:

K = 1 / n * 100%,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования объекта, выраженный в месяцах.

В соответствии с п. 3 ст. 256 НК РФ из состава амортизируемого имущества в целях налогообложения прибыли исключаются основные средства:

- переданные (полученные) по договорам в безвозмездное пользование;

- переведенные по решению руководства организации на консервацию, продолжительность которой составляет свыше 3 месяцев;

- находящиеся по решению руководства на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Перечень хозяйственных операций, при которых начисление амортизации временно приостанавливается, является закрытым.

Начисление амортизации по основным средствам, исключаемым из состава амортизируемого имущества, на основании п. 6 ст. 259.1 НК РФ прекращается с 1-го числа месяца, следующего за месяцем исключения основного средства из состава амортизируемого имущества[9].

При возврате основного средства налогоплательщику по окончании договора безвозмездного пользования, при расконсервации, завершении реконструкции, модернизации, согласно п. 7 ст. 259.1 НК РФ, амортизация начисляется вновь с 1-го числа месяца, следующего за месяцем, когда основное средство возвращено налогоплательщику, завершена реконструкция, модернизация, расконсервация объекта.

Если при линейном методе сумма амортизации определяется ежемесячно отдельно по каждому объекту основных средств, то при использовании нелинейного метода согласно п. 2 ст. 259 НК РФ амортизация определяется не отдельно по каждому объекту основных средств, а отдельно по каждой амортизационной группе (подгруппе) в совокупной сумме. Амортизация определяется ежемесячно.

Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации установлен ст. 259.2 НК РФ.

На 1-е число налогового периода, с начала которого применяется нелинейный метод начисления амортизации, для каждой амортизационной группы (подгруппы), согласно п. 2 ст. 259.2 НК РФ, определяется суммарный баланс. Рассчитывается суммарный баланс как суммарная стоимость всех объектов амортизируемого имущества, в том числе основных средств, отнесенных к данной амортизационной группе (подгруппе), в порядке, установленном ст. 322 НК РФ, с учетом положений ст. 259.2 НК РФ. Для определения суммарного баланса амортизационных групп (подгрупп) остаточная стоимость входящих в их состав основных средств определяется исходя из срока их полезного использования, установленного при вводе основных средств в эксплуатацию.

В дальнейшем на 1-е число каждого месяца рассчитывается суммарный баланс каждой амортизационной группы (подгруппы).

В случае ввода в эксплуатацию основных средств их первоначальная стоимость увеличивает суммарный баланс амортизационной группы (подгруппы), в состав которой включено основное средство, с 1 числа месяца, следующего за месяцем, в котором новое основное средство введено в эксплуатацию.

Суммы, на которые изменяется первоначальная стоимость основных средств в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, а также частичной ликвидации, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы), причем независимо от того, изменились сроки полезного использования или нет.

Суммарный баланс каждой амортизационной группы (подгруппы) в соответствии с п. 4 ст. 259.2 НК РФ ежемесячно уменьшается на суммы начисленной именно по этой группе (подгруппе) амортизации.

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется по формуле[10]:

A = B * (k / 100),

где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы).

Нормы амортизации (месячные) в целях применения нелинейного метода начисления амортизации, установленные п. 5 ст. 259.2 НК РФ, составляют:

- первая группа - 14,3;

- вторая группа - 8,8;

- третья группа - 5,6;

- четвертая группа - 3,8;

- пятая группа - 2,7;

- шестая группа - 1,8;

- седьмая группа - 1,3;

- восьмая группа - 1,0;

- девятая группа - 0,8;

- десятая группа - 0,7.

Порядок начисления амортизации по основным средствам, исключенным из состава амортизируемого имущества в соответствии с п. 3 ст. 256 НК РФ (объекты, переданные (полученные) по договорам в безвозмездное пользование, переведенные на консервацию продолжительностью свыше 3 месяцев, находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев), установлен п. 8 ст. 259.2 НК РФ.

Начисление амортизации по перечисленным объектам прекращается с 1-го числа месяца, следующего за месяцем, в котором объект был исключен из состава амортизируемого имущества.

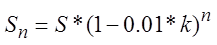

Суммарный баланс соответствующей амортизационной группы (подгруппы) при этом уменьшается на остаточную стоимость указанных объектов, определяемую в соответствии со ст. 257 НК РФ по формуле[11]:

,

,

где Sn - остаточная стоимость указанных объектов по истечении n месяцев после их включения в соответствующую амортизационную группу (подгруппу);

S - первоначальная (восстановительная) стоимость указанных объектов;

n - число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы) (из расчета исключается период, исчисленный в полных месяцах, в течение которого объекты не входили в состав амортизируемого имущества);

k - норма амортизации, применяемая в отношении соответствующей группы (подгруппы), в том числе с учетом специальных коэффициентов, применяемых к основной норме амортизации.

Амортизация продолжает начисляться с 1-го числа месяца, следующего за месяцем, когда перечисленные объекты вновь включены в состав амортизируемого имущества. С этого же момента суммарный баланс соответствующей амортизационной группы (подгруппы), согласно п. 9 ст. 259.2 НК РФ, увеличивается на остаточную стоимость указанных основных средств с учетом положений п. 9 ст. 258 НК РФ.

При выбытии основных средств суммарный баланс соответствующей группы (подгруппы) в соответствии с п. 10 ст. 259.2 НК РФ уменьшается на остаточную стоимость выбывающих объектов.

Если суммарный баланс становится менее 20 тыс. руб., то в месяце, следующем за месяцем, когда это значение достигнуто, налогоплательщик имеет право ликвидировать указанную группу (подгруппу). Значение суммарного баланса, согласно п. 12 ст. 259.2 НК РФ, отражается в составе внереализационных расходов текущего периода.

В случае уменьшения суммарного баланса до нуля или отрицательной суммы амортизационная группа (подгруппа) ликвидируется, что установлено п. 11 ст. 259.2 НК РФ.

Налогоплательщики, согласно п. 1 ст. 259.3 НК РФ, вправе применять к основной норме амортизации специальный коэффициент, но не выше 2. Этот коэффициент применяется в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности только при начислении амортизации в отношении указанных объектов. То есть в периоды, когда основные средства исключены из состава амортизируемого имущества, амортизация по ним не начисляется, соответственно, и специальный коэффициент применяться не может.

Специальный коэффициент не выше 2 не применяется и к основным средствам, относящимся к первой - третьей амортизационным группам, если в отношении этих основных средств применяется нелинейный метод начисления амортизации.

В отношении собственных амортизируемых основных средств вправе применять специальный коэффициент не выше 2 налогоплательщики:

- сельскохозяйственные организации промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- организации, имеющие статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны.

Специальный коэффициент, но не выше 3, налогоплательщики, согласно пп. 1 п. 2 ст. 259.3 НК РФ, вправе применять в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (лизинга). Причем этот коэффициент применяется теми налогоплательщиками, у которых основные средства учитываются в соответствии с условиями договора лизинга, и только в отношении основных средств, относящихся к четвертой - десятой амортизационным группам, то есть в отношении основных средств со сроком полезного использования свыше 5 лет.

Специальный коэффициент не выше 3 к основной норме амортизации налогоплательщики вправе применять в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности, что установлено пп. 2 п. 2 ст. 259.3 НК РФ.

Для применения коэффициента налогоплательщики должны обеспечить раздельный учет сумм начисленной амортизации путем налогового учета амортизации либо пообъектно, либо по отдельным подгруппам.

Пункт 4 ст. 259.3 НК РФ допускает начисление амортизации по нормам, ниже установленных гл. 25 НК РФ, по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения в порядке, установленном для выбора применяемого метода начисления амортизации.

При реализации амортизируемого имущества, в отношении которого применялись пониженные нормы амортизации, остаточная стоимость реализуемых объектов определяется исходя из фактически применяемой нормы амортизации.