2020-01-14

2020-01-14 155

155Согласно статьи 126 Трудового кодекса часть отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией [2, стр.8]. При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска [2, стр.8].

Записка-расчет при прекращении действия трудового договора с работником по форме № Т-61 применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется менеджером по управлению персоналом, подписывается главным бухгалтером и руководителем организации [11, стр.2].

При расчете среднего заработка для выплаты компенсации за неиспользованный отпуск, а также удержания за использованный авансом отпуск в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период согласно правилам исчисления среднего заработка. В графах 4, 5 указывается количество рабочих дней, часов, приходящихся на отработанное время в расчетном периоде. Графа "Количество часов расчетного периода" заполняется при расчете выплаты компенсации за неиспользованный отпуск работнику, которому установлен суммированный учет рабочего времени [11, стр.2].

Основанием расчета компенсации за неиспользованный отпуск является приказ руководителя организации об увольнении работника. Расчет компенсации за неиспользованный отпуск включается в дополнение к расчету заработной платы за отработанное время и оформляется проводками [20, стр.63]:

Дебет 20 «Основное производство» Кредит 70 «Расчеты с персоналом по оплате труда» – начислена компенсация за неиспользованный отпуск рабочему персоналу.

Дебет 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда» – начислена компенсация за неиспользованный отпуск управленческому персоналу.

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50-1 «Касса/касса организации» – выдана компенсация за неиспользованный отпуск [20, стр.63].

3.3 Виды и порядок удержаний из заработной платы в ООО «Крузарус»

Из начисленной заработной платы работников в соответствии с действующим законодательством производятся следующие виды удержаний [3, стр.9]:

1) Налог на доходы физических лиц.

Налоговая ставка на доходы физических лиц согласно НК РФ составляет 13% [3, стр.9]. Первоначально определяется налоговая база для удержания налога на доходы физических лиц, для чего из начисленной суммы заработной платы вычитается минимальный размер оплаты труда, установленный федеральным законом (на текущий момент минимальный размер оплаты труда составляет 450 рублей).

В случае наличия несовершеннолетних детей или детей, обучающихся в высших учебных заведениях, при предоставлении работником копии свидетельства о рождении ребенка, справки из учебного заведения, справки из ЖКХ о совместном проживании с ребенком, налоговая база уменьшается в зависимости от количества детей на сумму одного или двух минимальных размеров оплаты труда [3, стр.9].

Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля. При этом делается следующая проводка:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 субсчет "Расчеты по налогу на доходы физических лиц" - удержан налог на доходы физических лиц из заработной платы работников [20, стр.61].

2) В случае, когда у работника остаются неизрасходованные средства, выданные ему ранее в подотчет и не возвращенные своевременно в кассу организации, невозвращенная сумма засчитывается в счет заработной платы, при этом делается проводка [20, стр.61]:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 71 «Расчеты с подотчетными лицами».

3) Если работник необоснованно потратил или не вернул в срок подотчетную сумму, эта сумма удерживается из его заработной платы, при этом делается проводка [20, стр.61]:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 94 «Недостачи и потери от порчи ценностей».

4) Если в процессе инвентаризации обнаруживается недостача материально-производственных запасов и виновник при этом выявлен, сумма недостачи (материального ущерба) удерживается из заработной платы работников, при этом делается проводка [20, стр.61]:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит счета 73 субсчет 73-2 «Расчеты по возмещению материального ущерба».

5) Удержания из заработной платы работников суммы по исполнительным листам, конкретно алиментов, оформляется проводкой [20, стр.61]:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит счета 76 субсчет 76-4 «Расчеты по депонированным суммам».

Согласно Трудовому кодексу РФ [2, стр.8] работника в большинстве случаев можно привлечь лишь к ограниченной материальной ответственности, то есть с него можно удержать сумму, не превышающую его средний месячный заработок.

Например, ограниченная материальная ответственность наступает, если работник:

- испортил имущество организации по небрежности или неосторожности;

- потерял или неправильно оформил документы (например, работник неправильно составил акт приемки товаров, и организации из-за этого было отказано во взыскании с поставщика суммы выявленной недостачи);

- допустил брак в работе.

В этих случаях сумму ущерба можно удержать из зарплаты работника на основании распоряжения руководителя [2, стр.8]:

Общая сумма удержаний по всем основаниям (включая сумму подоходного налога) не должна превышать 20%, а в особых случаях (если взыскание производится по нескольким исполнительным документам) - 50% заработной платы работника.

К полной материальной ответственности работника можно привлечь лишь в некоторых случаях, например [2, стр.8]:

- с работником был заключен договор о полной материальной ответственности;

- утраченные ценности работник ранее получил под отчет по разовой доверенности;

- полная материальная ответственность возложена на работника в соответствии с законодательством (например, в соответствии с Порядком ведения кассовых операций в Российской Федерации полную материальную ответственность несут кассиры);

- если работник находился в нетрезвом состоянии.

Выдавая деньги под отчет, необходимо соблюдать требования, установленные Порядком ведения кассовых операций [10, стр.1]. Так, пункт 11 Порядка запрещает:

- выдавать подотчетные суммы работнику, не отчитавшемуся по ранее полученным деньгам;

- передавать подотчетные суммы от одного работника другому.

Все расчеты с работниками по суммам, выданным им под отчет учитываются на счете 71 "Расчеты с подотчетными лицами" [20, стр.62].

Если выданы работнику из кассы деньги под отчет, необходимо сделать проводку по дебету счета 71:

Дебет 71 Кредит 50 - выдана работнику из кассы подотчетная сумма.

Надо отметить, что законодательство не устанавливает ограничений на размер сумм, выдаваемых работникам под отчет. Однако, оплачивая расходы, подотчетное лицо действует от имени организации. Следовательно, работник, получивший деньги под отчет, должен соблюдать предельный размер расчетов наличными. Указанием ЦБР от 14 ноября 2001 г. N 1050-У "Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке" с 21.11.01 г. предельный размер расчетов наличными деньгами равен 60 тыс. руб. [24, стр.2].

Если работник нарушит установленный лимит расчетов, организация может быть оштрафована. Сумма штрафа - двукратный размер произведенного платежа. Штраф налагается только на организацию, которая расплатилась наличными.

В ООО «Крузарус» в подотчет водителям автомобилей выдаются суммы в размере 1000 руб. для заправки горючим автомобилей на автозаправочных станциях.

3.4 Учет и порядок расчетов с внебюджетными фондами в ООО «Крузарус»

Плательщиками единого социального налога являются работодатели, производящие выплаты наемным работникам.

Работодатели, которые принимают на работу по трудовому договору или выплачивают вознаграждения по договорам гражданско-правового характера исчисляют налоговую базу как сумму доходов, выплаченную работникам за налоговый период. Исключением являются те выплаты, которые не включаются в состав доходов [3, стр.9]:

§ государственные пособия;

§ компенсационные выплаты;

§ командировочные расходы в пределах установленных норм;

§ суммы страховых платежей, выплачиваемых организацией по договорам страхования работников за счет средств, оставшихся в распоряжении работодателей после уплаты налога на доходы организаций.

Не включаются в налоговую базу доходы, не превышающие 2000 руб. в следующих случаях [3, стр.9]:

§ суммы материальной помощи, оказанной работодателем своим работникам, а также тем из них, кто уволился, выйдя на пенсию по инвалидности, либо по возрасту;

§ возмещение работодателем своим работникам и членам их семей, бывшим своим работникам (пенсионерам и инвалидам) стоимости приобретенных ими медикаментов, назначенных им лечащим врачом.

Облагаются доходы, начисленные работникам как в денежной, так и в натуральной форме, в виде материальных, социальных или иных благ или в виде материальной выгоды. Налоговая база определяется отдельно по каждому работнику по истечении каждого месяца нарастающим итогом [3, стр.9].

Согласно статьи 208 НК РФ [3, стр.10] к доходам от источников в Российской Федерации относятся:

1) дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

2) страховые выплаты при наступлении страхового случая, полученные от российской организации и от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

3) доходы, полученные от использования в Российской Федерации авторских или иных смежных прав;

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

5) доходы от реализации: недвижимого имущества, находящегося в Российской Федерации; в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций; прав требования к российской организации или иностранной организации в связи с деятельностью ее постоянного представительства на территории Российской Федерации; иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации.

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации;

9) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации;

10) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

Согласно статье 241 Налогового кодекса РФ [3, стр.12] шкала ставок социального налога дифференцирована в зависимости от налогоплательщиков и величины налоговой базы на каждого отдельного работника нарастающим итогом с начала года. ООО «Крузарус» также платит социальный налог по представленной в таблице 3 шкале ставок единого социального налога.

Таблица 3.

Шкала ставок единого социального налога ООО «Крузарус»

| Налоговая база на каждого отдельного работника нарастающим итогом с начала года | Пенсионный фонд РФ | Фонд социального страхования РФ | Фонды обязательного медицинского страхования РФ | Итого | |

| Федеральный фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 100 000 Рублей | 28,0 процента | 4,0 процента | 0,2 процента | 3,4 процента | 35,6 процента |

| От 100001 руб. до 300000 руб. | 28 000 руб. + 15,8% с суммы, превышающей 100000 руб. | 4000 руб. + 2,2% с суммы, превышающей 100000 руб. | 200 руб. + 0,1% с суммы, превышающей 100000 руб. | 3400 руб. + 1,9% с суммы, превышающей 100000 руб. | 35600 руб. + 20,0% с суммы, превышающей 100000 руб. |

| От 300001 руб. до 600000 руб. | 59600 руб. + 7,9% с суммы, превышающей 300000 руб. | 8400 руб. + 1,1% с суммы, превышающей 300000 руб. | 400 руб. + 0,1% с суммы, превышающей 300000 руб. | 7200 руб. + 0,9% с суммы, превышающей 300000 руб. | 75600 руб. + 10,0% с суммы, превышающей 300000 руб. |

| Свыше 600000 руб. | 83300 руб. + 2,0% с суммы, превышающей 600000 руб. | 11700 руб. | 700 руб. | 9900 руб. | 105600 руб. + 2,0% с суммы, превышающей 600000 руб. |

Отчисления по социальному страхованию и обеспечению производятся работниками бухгалтерии в соответствии с законодательством Российской Федерации в виде единого социального налога, зачисляемый в государственные внебюджетные фонды [3, стр.12]:

§ Пенсионный фонд;

§ Фонд социального страхования;

§ Фонды обязательного медицинского страхования.

Единый социальный налог предназначен для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь, оказываемую гражданам бесплатно в рамках утвержденной в соответствующем порядке территориальной программы обязательного медицинского страхования.

Объектом налогообложения являются выплаты и иные вознаграждения, начисляемые организацией в пользу работников по всем основаниям, в том числе вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ.

Ставки единого социального налога, действующие с 1 января 2002 года приведены в статье 241 второй части Налогового Кодекса Российской Федерации [3, стр.12] и в общем объеме при налоговой базе на каждого отдельного работника нарастающим итогом с начала года до 100 000 руб. составляет 35,6%, в том числе в разрезе государственных внебюджетных фондов:

§ Пенсионный фонд – 28,0%;

§ Фонд социального страхования – 4,0%;

§ Федеральный фонд обязательного медицинского страхования – 0,2%;

§ Территориальные фонды обязательного медицинского страхования –3,4%.

Сумма единого социального налога исчисляется и уплачивается отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Причем, сумма налога, уплачиваемая в составе налога в Фонд социального страхования, подлежит уменьшению на сумму произведенных организацией самостоятельных расходов на цели государственного социального страхования, предусмотренные законодательством Российской Федерации, а именно выплаты работникам по временной нетрудоспособности, беременности и родам, пособий на ребенка и детей и другие.

Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд, на обязательное медицинское страхование используется пассивный счет 69 «Расчеты по социальному страхованию и обеспечению» [20, стр.61].

К этому счету открыты субсчета:

69-1 «Расчеты по социальному страхованию»,

69-2 «Расчеты по пенсионному обеспечению

69-3 «Расчеты по обязательному медицинскому страхованию»

На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие государственные внебюджетные фонды. При этом записи производятся в корреспонденции со:

§ Счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации;

§ Счетом 70 «Расчеты с персоналом по оплате труда» – в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» – суммы, полученные в случаях превышения соответствующих расходов над платежами [20, стр.61].

По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

Порядок исчисления и уплаты налога работодателями определен в статье 243 НК РФ [3, стр.12].

Авансовые платежи по налогу осуществляются непосредственно перед тем, как получить в банке денежные средства для выплаты заработной платы.

Перечисление единого социального налога оформляется проводками [20, стр.61]:

Дебет 69-1-1 Кредит 51- перечислен единый социальный налог в фонд социального страхования;

Дебет 69-2 Кредит 51 - перечислен единый социальный налог в пенсионный фонд;

Дебет 69-3-1 Кредит 51- перечислен единый социальный налог в федеральный фонд обязательного медицинского страхования;

Дебет 69-3-2 Кредит 51- перечислен единый социальный налог в территориальный фонд обязательного медицинского страхования.

В конце года рассчитывается общая сумма единого социального налога к уплате во внебюджетные фонды. Если сумма налога, начисленного по итогам года, превысила сумму уплаченных авансовых взносов, недостающая сумма перечисляется во внебюджетные фонды не позднее 15 дней со дня, установленного для подачи декларации по этому налогу.

Взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (как и ЕСН) начисляются по дебету тех же счетов бухгалтерского учета, на которых отражается начисление заработной платы работникам организации [20, стр.61].

При этом взносы начисляются также на заработную плату сотрудников, работающих по договору подряда, если страхование от несчастных случаев и профзаболеваний предусмотрено условиями этого договора.

При начислении взносов делается запись по кредиту субсчета 69-1-2 [20]:

Дебет 20, 26 Кредит 69-1-2 - начислены взносы на страхование от несчастных случаев и профзаболеваний.

При перечислении взносов на страхование от несчастных случаев и профессиональных делается запись по дебету субсчета 69-1-2 [20, стр.61]:

Дебет 69-1-2 Кредит 51- перечислены взносы на страхование от несчастных случаев и профзаболеваний в фонд социального страхования.

3.5 Синтетический и аналитический учет по заработной плате в ООО «Крузарус»

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета [8, стр.2].

Аналитический учет - учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета [8, стр.2].

Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности определяется учетной политикой организации.

Рабочий план счетов формируется в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" [18, стр.1], который устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

В инструкции приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с Инструкцией бухгалтерский учет ведется методом двойной записи. На основе Плана счетов бухгалтерского учета и Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета [18, стр.1].

Счет 70 "Расчеты с персоналом по оплате труда" предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам).

По кредиту счета 70 "Расчеты с персоналом по оплате труда" отражаются суммы [20, 63]:

§ оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство работ;

§ оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам - в корреспонденции со счетом 96 "Резервы предстоящих расходов";

§ начисленных пособий по социальному страхованию - в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению".

По дебету счета 70 "Расчеты с персоналом по оплате труда" отражаются выплаченные суммы оплаты труда, доплат и надбавок, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний [20, стр.63].

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по депонированным суммам").

В связи с тем, что налоговая база определяется на каждого отдельного работника, весьма актуальным является ведение аналитических счетов по оплате труда по каждому работнику предприятия. Несоблюдение точного учета по расходам на оплату труда может привести к искажению налоговой базы и к уменьшению сумм налога, перечисленного в налоговые органы, что может привести к нежелательным последствиям для предприятия в виде штрафов, пени и т.п.

Аналитический учет по счету 70 "Расчеты с персоналом по оплате труда" ведется по каждому работнику организации. На начало следующего месяца данные аналитического учета сверяются с оборотами и остатками по счету синтетического счета 70 «Расчеты с персоналом по оплате труда» на последний календарный день каждого месяца. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета, как того требует Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями от 23 июля 1998 г., 28 марта 2002 г.) [8, стр.2], поэтому в случае их несоответствия работники бухгалтерии проводят сверку расчетов и выявляют допущенную ошибку и вносят исправления.

4. Пути совершенствования организации учета по оплате труда в ООО «Крузарус»

В условиях перехода к рыночной экономике предприятия ищут новые модели оплаты труда, ломающие уравниловку и дающие простор развитию личной материальной заинтересованности.

Главной является стимулирующая, а более точно, мотивационная функция трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления. Очевидно, что работник ведет личный учет своих доходов и в случае получения заработной платы в меньших размерах, чем он ожил получить, возникают конфликтные ситуации с работниками бухгалтерии. Поэтому так важно организовать четкий учет заработной платы на предприятии.

4.1 Инвентаризация расчетов с персоналом по оплате труда

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов установлен приказом Минфина РФ от 13 июня 1995 г. N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" [9, стр.2], который строго соблюдается в ООО «Крузарус».

Основными целями инвентаризации расчетов с работниками по заработной плате является проверка полноты и обоснованности отражения в учете обязательств организации по выплате заработной платы и правильности ее начисления в соответствии с первичными документами.

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, экономист. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера (бухгалтера) и иных лиц, на которых в соответствии с законодательством Российской Федерации и нормативными актами установлена ответственность за их осуществление [9, стр.2].

Таким образом, источниками ревизии расчетных операций являются взаиморасчеты организации с контрагентами в процессе осуществления финансово-хозяйственной деятельности.

4.2 Предложения по совершенствованию учета расчетов по заработной плате

Работникам современного бухгалтерского учета, так же, как и представителям других профессий, хочется благополучия, уверенности в завтрашнем дне, и, конечно же, того, чтобы их труд был востребован, достойно оплачивался и вызывал как можно меньше негативных эмоций.

Естественно, в каждой работе существуют свои, далеко не всегда понятные несведущим людям, нюансы. Что же такое бухгалтерия? Это не только место, где выдают зарплату, сводят баланс и пытаются разобраться с очередным законом-головоломкой. Бухгалтерия - это центр финансовой информации предприятия и служба аналитической поддержки его руководства.

Действительно, если представить схему работы каждой организации в виде совокупности информационных потоков, проходящих через его отделы, то все они пересекаются именно в бухгалтерии. Именно здесь аккумулируются все сведения о финансово-хозяйственной деятельности предприятия. Таким образом, бухгалтерия, как никто другой, знает о том, каково его реальное состояние дел и каковы его шансы на выживание и достижение превосходства над конкурентами. Поэтому, принимая то или иное решение, руководитель непременно обращается за необходимыми данными и дельным советом к работникам бухгалтерии.

Ясно, что видение места и роли бухгалтеров (несмотря на традиционное уважение к ним) у каждого руководителя - разное. По мнению одних, миссия бухгалтерии исчерпывается построением нормальных отношений с налоговыми органами. Другие, наоборот, считают, что бухгалтерия, помимо выполнения этих обязанностей, должна принимать непосредственное участие в управлении бизнесом. Однако, как бы там ни было, у бухгалтера должна быть возможность думать, анализировать, тщательно просчитывать каждое действие. Безупречная работа бухгалтера - это отсутствие претензий и финансовых санкций со стороны налоговой службы, и, соответственно, отсутствие угрозы благополучию и существованию самого предприятия.

Сегодня условия для продуктивной работы сотрудников бухгалтерии можно создать (если не затрагивать проблемы внешнего плана) только при помощи компьютерных технологий.

С чем обычно работает бухгалтерия предприятия? Естественно, с документами. Однако, при выборе программного продукта очень многие почему-то забывают об этом. Между тем, от того, как организована обработка первичных документов в системе, зависит конечный результат ее применения, т.е. сможет ли она действительно облегчить работу бухгалтеров или, наоборот, добавит им лишней головной боли.

Что ожидает российских бухгалтеров в третьем тысячелетии? Как известно, давать прогнозы - дело неблагодарное. Но как бы ни менялись наше законодательство и правила ведения бухгалтерского учета, не вызывает сомнений только одно: бухгалтерия будущего - это бухгалтерия, оснащенная системой компьютерного учета, избавляющей от рутинной работы и помогающей добиваться успеха.

Такое внимание к работникам бухгалтерии связано с тем обстоятельством, что именно они осуществляют расчет заработной платы, и от того как профессионально они это делают зависит социальный климат в организации.

В условиях развивающихся рыночных отношений в России в конце 90-х годов был принят новый план счетов, позволяющий вести учет объектов и операций, характерных для рыночной экономики, изменены принципы учета с ориентацией на международную практику и, в конце концов, была принята новая концепция по методологии, регулированию и организации бухгалтерского учета, в связи с чем приближаясь в международным стандартам законодательство по ведению бухгалтерского учета постоянно претерпевает изменения и дополнения. Кроме того, налоговое законодательство также постоянно меняется, уследить за всеми происходящими нормативными изменениями рядовому бухгалтеру – расчетчику просто невозможно.

В ООО «Крузарус» для расчетов по заработной плате, как уже отмечалось в данной работе, используется программный комплекс «БЭСТ-4», который на сегодняшний день по мобильности уступает программным комплексам серии «1С» по причине необходимости постоянного сопровождения программистом. В рассматриваемой организации должность программиста попросту не требуется, поэтому в случае возникновения каких-либо неполадок при использовании программы или необходимости внести изменения в тех же налоговых ставках в программу, приходится вызывать специалиста фирмы, обслуживающей указанный комплекс за соответствующую плату. Кроме того, для проведения различного рода анализов на основе первичных данных бухгалтерского учета сформированные аналитические таблицы нельзя экспортировать в электронные таблицы, в которых наиболее удобно проводить всевозможные расчеты, анализы, строить графики и диаграммы.

Разработчики программ серии «1С» в этом вопросе являются неоспоримыми лидерами. Любое изменение в законодательстве, касающееся любых расчетов, в том числе и по заработной плате, оперативно поступает к пользователям по электронной почте, таким образом, бухгалтер-расчетчик огражден от допуска ошибок при расчете заработной платы в случае несвоевременного ознакомления с изменениями в законодательстве. Кроме того, программы этой серии мобильны в части экспорта данных аналитического учета в электронные таблицы, что позволяет эффективно использовать их в части анализа фонда заработной платы, его структуры и т.п.

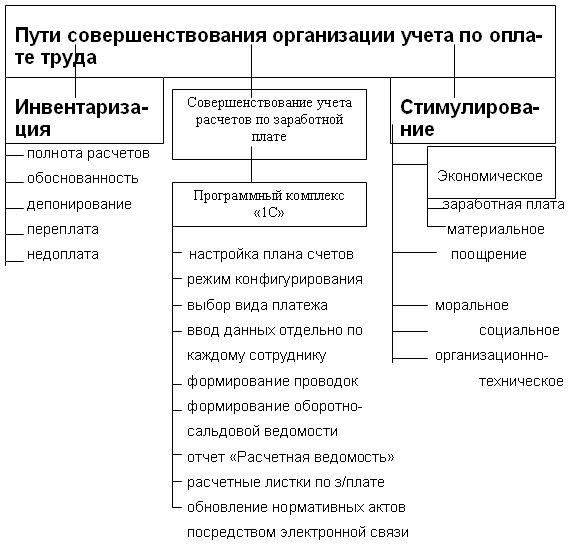

Поэтому в качестве предложения по совершенствованию учета расчетов по заработной плате автор данной работы предлагает ООО «Крузарус» установить программный комплекс серии «1С» с адаптацией к условиям организации.

4.3 Организационные процедуры для устранения недостатков в оплате труда

В ООО «Крузарус» применяется повременная форма оплаты труда для всех категорий работников, что, по мнению автора, лишает работников стимула работать эффективно и качественно. Стимулирующей систему оплаты труда можно назвать тогда, когда, во-первых, она обеспечивает нацеливание на достижение какого-то конкретного результата путем установления зависимости размера оплаты от степени его достижения, а во-вторых, тогда, когда у работников есть возможность влиять на результат. Поэтому для устранения недостатков в оплате труда необходимо учитывать следующие факторы:

· труд – это осознанная, энергозатратная, общепризнанная целесообразной деятельность человека, требующая приложения усилий. Труд является одним из основных факторов производства [22, стр. 354].

· мотивация – побуждение к деятельности во имя достижения каких-либо целей, наличие интереса к такой деятельности и способы его инициирования, побуждения [22, стр. 200].

· экономическое стимулирование - экономическое побуждение, использование материальных стимулов (побудителей), способствующих тому, чтобы работник вел себя желаемым образом, к выгоде и в интересах лиц, применяющих стимулирование [22, стр. 330].

Для того, чтобы труд был высокопроизводительным, необходимо обеспечить стимулирование персонала. Стимулирование предполагает создание необходимых условий для труда и мотивационных механизмов для эффективной работы каждого работника. Условия труда затрагивают различные аспекты производственной деятельности человека:

§ во-первых, необходимо организовать работу так, чтобы не было потерь рабочего времени и непроизводительного труда;

§ во-вторых, обеспечить оптимальные психофизиологические характеристики рабочего места.

§ в-третьих, способствовать созданию благоприятных межличностных отношений и удовлетворенности человека результатами своего труда.

Реализация потенциальной заинтересованности человека в труде зависит от вида стимулирования, специфики предприятия и особенностей работника.

Основные направления стимулирования труда можно назвать следующие:

§ экономическое – оплата труда и мотивация собственностью;

§ моральное – поощрение и порицание;

§ социальное – помощь в организации отдыха и быта;

§ организационно-техническое – работа кружков качества, участие в управлении и т.п.

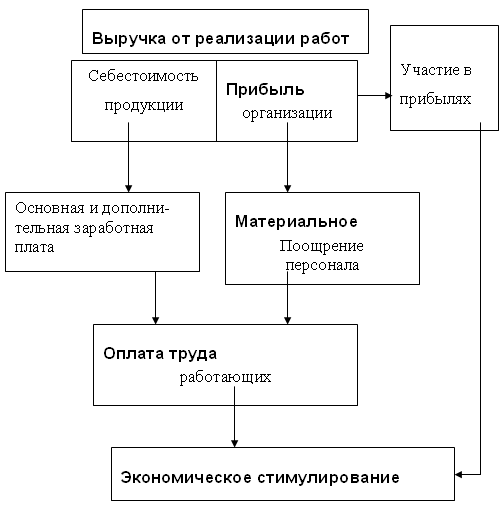

Экономическое стимулирование, в свою очередь, можно представить состоящим из двух частей [21, стр. 233]:

§ выплаты персоналу за выполненную работу, включаемые в себестоимость продукции (заработная плата);

§ выплаты персоналу материального поощрения из прибыли предприятия как второго источника оплаты труда.

Структура экономического стимулирования работника представлена на рис. 2.

Рис. 2. Модель экономического стимулирования работников организации

Главной функцией является стимулирующая, а более точно, мотивационная функция как трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления [21, стр. 227].

Мотивационный механизм непосредственно заработной платы имеет определяющее значение и, в частности в реализации стратегии на перспективу. Однако это значение обусловлено не только рабочей долей заработной платы в общем доходе работника. Традиционно в сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, косвенно выражает его социальный статус. Через заработную плату работник косвенно оценивает себя, свои успехи в работе сравнительно с другими. Заработная плата может быть и невысокой (какой она была все застойные годы прямого государственного управления экономикой), но если она оказалась выше, чем у коллег по работе, то и мотивационная действенность будет выше.

В зависимости от системы оплаты труда, организации заработной платы на предприятии мотивационным стимулом может выступать как размер заработной платы, так и непосредственно оценка работника (хотя последняя, в конечном счете, также выразится размером заработка). Однако оценка работника (заслуг работника) с последующим установлением размера заработка оказывается для рабочих более предпочтительной по сравнению с оценкой косвенной (в последовательности: заработная плата - заслуги работника). Поэтому организация заработной платы с оценкой заслуг играет большую мотивационную роль, нежели оплата без оценок [21, стр.227].

По тому, как идет процесс признания заслуг работника в течение его трудовой жизни, выражающейся динамикой роста заработка, можно говорить и об адекватном процессе его интеграции с производством (предприятием, фирмой). Если нет признания, то не будет и лояльного мотивированного отношения к предприятию со стороны работника, нет ориентации на высокую производительность, отдачу. Таким образом, для правильной социально обусловленной мотивации организация заработной платы есть решающее условие достижения цели управления трудом, нацеленности работника на производительный труд.

Однако сегодняшний уровень организации заработной платы не позволяет сделать выводов о сколько-нибудь серьезных успехах в целевой направленности ее, использовании ее для реализации мотивационной политики. Чтобы заработная плата соответствовала целям управленческой стратегии: развитию чувства общности у работников, воспитанию их в духе партнерства, рациональному сочетанию личных и общественных интересов, требуется изменение ее мотивационного механизма. Психологически, а затем и экономически заработная плата должна нацеливать работника на четкое понимание им взаимосвязи между требованиями к нему предприятия, фирмы и вкладом его в конечные результаты, и как следствие - размером заработной платы. К сожалению, в современной организации заработной платы преобладает экономическая ориентация. Доминирующее значение имеют категории экономические: хозрасчетный доход, фонд оплаты труда, которые не анализируются с точки зрения формирования мотивации, побуждения к активной деятельности каждого работника.

В переходный период происходит отмирание стимулирующей функции оплаты труда. Если в плановой социалистической экономике заработная плата носила уравнительный характер и не выполняла своей стимулирующей функции, то в настоящее время оказалось, что связи между уровнем финансового положения предприятия и заработной платы этих предприятий не существует.

Стимулирующая роль заработной плиты выше, когда тарифная часть играет главенствующую роль в оплате труда. В настоящее время роль тарифа снижается, все больше наблюдается использование повременной оплаты труда.

Действующие системы оплаты по труду обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не связана с конечными результатами труда. Результаты труда коллективно, а оплата - индивидуальна. Чтобы преодолеть его, надо сделать одно из двух: либо индивидуализировать результаты, либо коллективизировать систему оплаты [21, стр.235].

Первый путь исключен, так как в принципе невозможно отделить результаты от их коллективной природы. Среди хозяйственников укрепляется понимание, что перспектива связана с коллективными системами поощрения труда.

Применительно к системе оплаты труда можно выделить такие недостатки:

§ рост оплаты труда не связан с ростом эффективности;

§ действующая система не ориентирована на сотрудничество;

§ система оплаты не является достаточно гибкой.

Каким же образом организовать процесс стимулирования роста производительности труда и качества? Какую методику использовать? Для современной экономики в большей степени подходят системы оплаты труда, базирующиеся на участии в прибылях и распределении доходов. Сущность гибкой системы оплаты труда "Участие в прибылях" в том, что за счет заранее установленной доли прибыли формируются премиальный фонд, из которого работники получают регулярные выплаты. Размер выплат зависит от уровня прибыли, общих результатов коммерческой деятельности организации [21, стр. 226].

В системе "Участие в прибылях" премии выплачиваются за достижение конкретных результатов хозяйственной деятельности организации. Начисляются премии пропорционально заработной плате каждого с учетом личных и трудовых характеристик исполнителя:

§ производственный стаж;

§ отсутствие опозданий и прогулов;

§ рационализаторская деятельность;

§ верность организации и т. п.

При использовании этой системы необходимо помнить, что увеличение прибыли может зависеть от рыночных факторов и иметь краткосрочный характер. Поэтому показатель прибыльности не всегда является наилучшей основой для увеличения зарплаты. Система подразумевает также участие в риске потерпеть убытки, т.к. на организацию действует множество внешних, не поддающихся контролю, факторов.

Система распределения доходов предусматривает, что премиальные выплаты зависят от таких показателей, как производительность, качество, экономия материалов, надежность работы. В результате работник может чувствовать тесную взаимосвязь между результатами своей работы и величиной прибыли, что в большей степени воздействует на стимулирование повышения производительности, качества, сокращение издержек. Налицо преимущество системы участия в доходах.

Итак, можно заключить: недостатки действующей системы оплаты обусловлены индивидуальными ее характеристиками. Их преодоление означает не что иное, как коренное изменение самой системы.

Учитывая все недостатки организации оплаты труда необходимо определить пути выхода из кризиса заработной платы. Необходимо восстановление заработной платы как реальной эффективно действующей экономической категории рыночной экономики, восстановление ее основных функций: воспроизводственной, стимулирующей и регулирующей.

С этой целью предлагается снизить оклады по штатному расписанию на 30%, что снизит фиксированный месячный фонд оплаты труда по штатному расписанию на 2002 год на 86700 руб., которые можно будет ежемесячно направлять на премирование работников по итогам работы за месяц с учетом фактически отработанного времени и качества выполненных работ.

Расчет:

При ФОТ по штатному расписанию 289000 руб. 30% составят:

289000*30% = 86700 руб.

Кроме того, хорошим стимулом является доплата за стаж работы в данной организации.

Расчетное штатное расписание приведено в таблице 4.

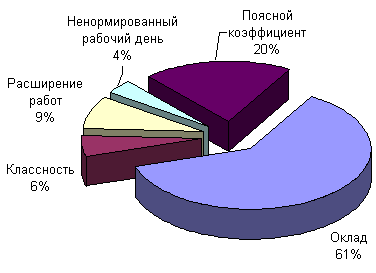

Структура действующей системы заработной платы приведена на диаграмме рис. 3., которая строится посредством программы «Мастер диаграмм» на основе группировки штатного расписания ООО «Крузарус» на 2002 года по видам оплаты труда:

§ оплата по окладам – 179 400 руб. (сумма окладов 42 человек, указанных в штатном расписания);

§ оплата водителям за классность – 16 000 руб. (800 руб*20человек);

§ оплата за расширение объема работ – 25 000 руб. (1800+1500+800+700+900+900+600*3+800*20);

§ доплата за ненормированный рабочий день – 10 800 руб.(3000+2850+2700+2250);

§ поясной коэффициент – 57 800 руб. (25% от суммы окладов и доплат за классность, расширение объема работ, ненормированный рабочий день).

Для стимулирования оплаты труда предлагается сформировать ежемесячный премиальный фонд. Для этого нужно снизить оклады на 30%, что составит:

289000*30% = 86700 руб.

и определить 20% от чистой годовой прибыли, деленную на 12 месяцев, для формирования ежемесячного премиального фонда.

Таким образом, ежемесячный премиальный фонд составит:

86700 + (429286*20%/12) = 93855 руб., который следует распределить следующим образом:

§ 93855 * 30% = 28157 руб. – за привлечение постоянных клиентов на долгосрочной основе;

§ 93855 * 30% = 28157 руб. – за безаварийную работу;

§ 93855 * 25% = 23464 руб. – за вежливое обслуживание (без жалоб) клиентов;

§ 93855 * 15% = 14077 руб. – за рационализаторские предложения.

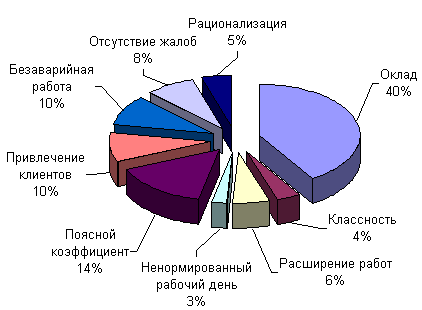

§ Структура заработной платы, представленная в штатном расписании (Таблица 4) при этом существенно изменится и будет иметь вид, представленный диаграммой рис. 4.

§ оплата по окладам – 122 080 руб. (сумма окладов 42 человек по штатному расписанию, приведенному в таблице 4);

§ оплата водителям за классность – 11 200 руб. (сумма доплат = 560*20);

§ оплата за расширение объема работ – 17 500 руб.

§ (сумма доплат за расширение объема работ 30 человек = 1260+1050+420+560+490+630+630+(3*420)+(20*560);

§ доплата за ненормированный рабочий день – 7 560 руб. (2100+1995+1890+1575);

§ поясной коэффициент – 43 960 руб. (25% от суммы окладов и доплат за классность, расширение объема работ, ненормированный рабочий день).

§ доплата за привлечение клиентов – 28 157 руб. (93855 * 30%) доплата за безаварийную работу – 28 157 руб. (93855 * 30%);

§ доплата за отсутствие жалоб со стороны клиентов – 23 464 руб. (93855 * 25%);

§ доплата за рационализацию – 14 077 руб. (93855 * 15%);

§ итого месячный фонд оплаты труда – 296 155 руб. (сумма окладов, поясного коэффициента и доплат)

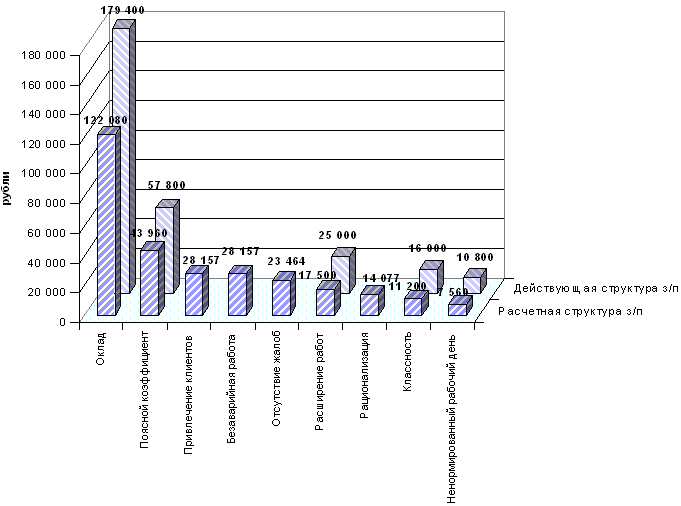

Для наглядности на рис. 5 приведена диаграмма структуры действующей заработной платы и расчетной.

С учетом изложенного в данном разделе, можно представить схематично пути совершенствования организации учета по оплате труда (рис. 6).

Таблица 4.

Расчетное штатное расписание ООО «Крузарус» на 2002 год

| Профессия (должность) | Кол-во штатных единиц | Оклад (тарифная ставка), руб. | Надбавка, руб. | Месячный ФОТ, руб. | ||||

| Классность 20% | расширение работ 20% | неномир. рабочий день, 30% | поясной коэффиент 25% | |||||

| Генеральный директор | 1 | 7000 | 2 100 | 2 275 | 11 375 | |||

| Финансовый директор | 1 | 6650 | 1 995 | 2 161 | 10 806 | |||

| Главный бухгалтер | 1 | 6300 | 1 260 | 1 890 | 2 363 | 11 813 | ||

| Начальник гаража | 1 | 5250 | 1 050 | 1 575 | 1 969 | 9 844 | ||

| Секретарь | 1 | 2100 | 420 | 630 | 3 150 | |||

| Бухгалтер | 1 | 2800 | 560 | 840 | 4 200 | |||

| Бухгалтер - кассир | 1 | 2450 | 490 | 735 | 3 675 | |||

| Экономист | 1 | 3150 | 630 | 945 | 4 725 | |||

| Менеджер по управлению | 1 | 3150 | 630 | 945 | 4 725 | |||

| персоналом | ||||||||

| Диспетчер | 3 | 2100 | 420 | 630 | 9 450 | |||

| Водитель | 20 | 2800 | 560 | 560 | 980 | 98 000 | ||

| Механик | 1 | 3500 | 875 | 4 375 | ||||

| Автослесарь | 2 | 3500 | 875 | 8 750 | ||||

| Грузчик | 5 | 2100 | 525 | 13 125 | ||||

| Уборщик помещений | 1 | 1750 | 438 | 2 188 | ||||

| Мойщик машин | 1 | 1680 | 420 | 2 100 | ||||

| Итого | 42 | 56 280 | 560 | 6 020 | 7 560 | 17 605 | 202 300 | |

Рис. 3. Диаграмма действующей структуры заработной платы

Рис. 4. Диаграмма структуры расчетной заработной платы

Рис. 5. Диаграмма структуры заработной платы

Рис. 6. Схема пути совершенствования организации учета по оплате труда

5. Экономика природопользователя

5.1 Основные принципы охраны окружающей среды

Законодательство в области охраны окружающей среды основывается на Конституции Российской Федерации [1, стр.1]. Основные принципы охраны окружающей среды:

§ соблюдение права человека на благоприятную окружающую среду;

§ обеспечение благоприятных условий жизнедеятельности человека;

§ научно обоснованное сочетание экологических, экономических и социальных интересов человека, общества и государства в целях обеспечения устойчивого развития и благоприятной окружающей среды;

§ охрана, воспроизводство и рациональное использование природных ресурсов как необходимые условия обеспечения благоприятной окружающей среды и экологической безопасности;

§ ответственность органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления за обеспечение благоприятной окружающей среды и экологической безопасности на соответствующих территориях;

§ платность природопользования и возмещение вреда окружающей среде;

§ независимость контроля в области охраны окружающей среды;

§ презумпция экологической опасности планируемой хозяйственной и иной деятельности;

§ обязательность оценки воздействия на окружающую среду при принятии решений об осуществлении хозяйственной и иной деятельности;

§ обязательность проведения государственной экологической экспертизы проектов и иной документации, обосновывающих хозяйственную и иную деятельность, которая может оказать негативное воздействие на окружающую среду, создать угрозу жизни, здоровью и имуществу граждан;

§ учет природных и социально-экономических особенностей территорий при планировании и осуществлении хозяйственной и иной деятельности;

§ приоритет сохранения естественных экологических систем, природных ландшафтов и природных комплексов;

§ допустимость воздействия хозяйственной и иной деятельности на природную среду исходя из требований в области охраны окружающей среды;

§ обеспечение снижения негативного воздействия хозяйственной и иной деятельности на окружающую среду в соответствии с нормативами в области охраны окружающей среды;

§ обязательность участия в деятельности по охране окружающей среды органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, общественных и иных некоммерческих объединений, юридических и физических лиц; сохранение биологического разнообразия;

§ обеспечение интегрированного и индивидуального подходов к установлению требований в области охраны окружающей среды к субъектам хозяйственной и иной деятельности, осуществляющим такую деятельность или планирующим осуществление такой деятельности; запрещение хозяйственной и иной деятельности, последствия воздействия которой непредсказуемы для окружающей среды, а также реализации проектов, которые могут привести к деградации естественных экологических систем, изменению и (или) уничтожению генетического фонда растений, животных и других организмов, истощению природных ресурсов и иным негативным изменениям окружающей среды;

§ соблюдение права каждого на получение достоверной информации о состоянии окружающей среды, а также участие граждан в принятии решений, касающихся их прав на благоприятную окружающую среду, в соответствии с законодательством;

§ ответственность за нарушение законодательства в области охраны окружающей среды;

§ организация и развитие системы экологического образования, воспитание и формирование экологической культуры; участие граждан, общественных и иных некоммерческих объединений в решении задач охраны окружающей среды; международное сотрудничество Российской Федерации в области охраны окружающей среды.

5.2 Требования в области охраны окружающей среды при эксплуатации автомобильного транспорта

Согласно статье 45 Федерального закона от 10 января 2002 г. N 7-ФЗ "Об охране окружающей среды" [15] юридические и физические лица, осуществляющие эксплуатацию автомобильных транспортных средств, обязаны соблюдать нормативы допустимых выбросов, а также принимать меры по обезвреживанию загрязняющих веществ, в том числе их нейтрализации, снижению уровня шума и иного негативного воздействия на окружающую среду.

Согласно статье 8.22 Кодекса Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ [13, стр.9] выпуск в рейс автомобиля, у которого содержание загрязняющих веществ в выбросах либо уровень шума, производимого ими при работе, превышает нормативы, установленные государственными стандартами Российской Федерации, - влечет наложение административного штрафа на должностных лиц в размере от пяти до десяти минимальных размеров оплаты труда.

Экономические меры по охране окружающей среды принимаются за счет средств налогоплательщиков. Платежи за предельно допустимые выбросы загрязняющих веществ в природную среду осуществляются за счет себестоимости перевозок (работ, услуг), а платежи за превышение их - за счет прибыли, оставшейся в распоряжении природопользователей, при этом 10 процентов платы за загрязнение окружающей природной среды идет в доход Федерального бюджета Российской Федерации для проведения мероприятий, связанных с охраной окружающей среды (утв. Минприроды РФ, Минфином РФ, Госналогслужбой РФ 3 марта 1993 г. NN 04-15/61-638, 19, ВГ-6-02/10) [17, стр.4]

В бухгалтерском учете предприятий - плательщиков операции по перечислению средств в бюджет отражаются в следующем порядке [20, стр.59]:

§ платежи за предельно допустимые выбросы, осуществляемые за счет себестоимости продукции (работ, услуг), отражаются по дебету счета 26 "Общехозяйственные расходы" в корреспонденции с кредитом счета 68 "Расчеты с бюджетом";

§ платежи за превышение предельно допустимых выбросов осуществляются за счет прибыли, остающейся в распоряжении природопользователей, и отражаются по дебету счета 81 "Использование прибыли" в корреспонденции с кредитом счета 68 "Расчеты с бюджетом".

§ фактическое перечисление средств в бюджет показывается по дебету счета 68 "Расчеты с бюджетом" в корреспонденции с кредитом счета 51 "Расчетный счет".

5.3 Расчет экономического ущерба от выбросов автотранспортных средств

Плата за загрязнение представляет собой форму возмещения экономического ущерба от выбросов и сбросов загрязняющих веществ в окружающую природную среду Российской Федерации, которая возмещает затраты на компенсацию воздействия выбросов и стимулирование снижения или поддержание уровня выбросов в пределах нормативов [16, стр.2].

Порядок исчисления и взимания платы за негативное воздействие на окружающую среду устанавливается законодательством Российской Федерации.

Базовые нормативы платы за выбросы конкретных загрязняющих веществ определяются, как произведение удельного экономического ущерба от выбросов в пределах допустимых нормативов или лимитов выбросов, на показатели относительной опасности конкретного загрязняющего вредного вещества для окружающей природной среды и здоровья населения и на коэффициенты индексации платы [16, стр.2].

Плата за допустимые выбросы загрязняющих веществ в атмосферу от передвижных источников определяется по формуле:

Пн транс = S Ye.Те (8),

где: Пн транс - плата за допустимые выбросы загрязняющих веществ в атмосферу от передвижных источников (руб.);

e - вид топлива (е = 1, 2..... r);

Ye - удельная плата за допустимые выбросы загрязняющих веществ, образующихся при использовании 1 тонны e-го вида топлива (руб.);

Те - количество e-го вида топлива, израсходованного передвижным источником за отчетный период (т);

Коэффициент экологической ситуации и экологической значимости состояния атмосферного воздуха Западно-Сибирского округа составляет 1,2.