2020-01-14

2020-01-14 2709

2709Курсовой проект

на тему:

«Разработка основных разделов плана

социально-экономического развития

швейной фабрики «Эллис»

Выполнил: студент гр. ЭК-41

Щербаков М.Д.

Проверила: Воскобойникова Т.Н.

г. Новосибирск 2005

Содержание

Стр.

Введение 3

1. Планирование производства продукции 4

1.1. Планирование производства продукции 4

1.2. Прогнозирование объема продаж продукции 5

1.3. Расчет коэффициента ритмичности выпуска продукции 8

2. Планирование себестоимости продукции 10

3. Планирование прибыли и ее распределение 15

4. Расчет основных показателей работы предприятия 18

5. Разработка и обоснование базовой экономической стратегии организации 20

5.1. Миссия организации 20

5.2. Цели организации 21

5.3. Позиционирование товара 22

6. Совершенствование системы управления предприятием 26

7. Планирование социальной стратегии организации 27

7.1. Разработка стратегической программы социального развития

трудового коллектива предприятия 28

7.2. Разработка мероприятий по повышению конкурентоспособности

работников 28

Вывод 32

Приложение 1 33

Приложение 2 34

Список литературы 35

Введение

Каждое предприятие, начиная свою деятельность, обязано четко представить потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств в процессе работы. Ценность указанной информации и значимость ее для деятельности предприятия диктует необходимость использования оперативного планирования, адаптированного к современным условиям.

Планирование заключается в обоснованном формировании основных направлений и пропорций деятельности в соответствии с установленными целями развития, возможностями ресурсного обеспечения и имеющимся спросом на рынках.

В рамках целостной системы управления планирование выполняет ряд задач, таких как структуризация целей и доведение их до отдельных исполнителей; формирование программ мероприятий, научных, технических и производственных задач, и другие.

В жестких условиях современного рынка, необходимость планирования деятельности компании на длительный период представляет не только чисто академический интерес, считаю я, но и является своеобразным гарантом стабильности развития. Ведь современный рынок изменчив и не обещает сверхвысоких гарантированных прибылей.

В своем курсовом проекте я буду рассматривать разработку плана социально-экономического развития швейной фабрики «Эллис». Данный курсовой проект направлен на укрепление и обобщение знаний, полученных студентом за все годы обучения по таким дисциплинам как: маркетинг, менеджмент, бухгалтерский учет и финансы, планирование на предприятии и экономика предприятия. Работа является творческой, дает возможность студенту самостоятельно принимать решения, анализировать, обобщать данные, то есть почувствовать себя реальным работником предприятия.

Планирование производства продукции

Планирование охватывает большинство сторон деятельности предприятия, а каждый план дает необходимость представления о целях и задачах определенного направления работы.

План маркетинга является одним из основных, которые определяют жизнедеятельность предприятия. Так как маркетинг является философией бизнеса, планирование, прежде всего, начинается с маркетинговых исследований.

1.1. Планирование производства продукции

Центральное звено предпринимательского проекта – обоснование товара, который будет представлен на рынок в результате реализации проекта.

Любой предпринимательский проект начинается с формирования идеи продукта. Недостаточно четкое и полное представление о нем может стать неудачей бизнеса. Идея продукта может быть оригинальной (новой), а может и не быть новой, уже реализуемой кем-то. Однако это не помеха для успешного бизнеса. Идея бесплодна, если в ее основе лежит производство бесполезного, не имеющего спроса товара. Идея продукта проходит несколько стадий обора, прежде чем получит воплощение в каком-то определенном товаре.

В своем курсовом проекте я рассматриваю работу швейной фабрики «Эллис», которая выпускает широкий ассортимент мужской и женской одежды. Я остановлюсь только на трех видах продукции: костюм женский (продукция «А»), костюм мужской (продукция «В») и пальто женское (продукция «С»).

На предприятии принята базовая стратегия роста, согласно которой объем производства по сравнению с отчетным годом предполагается увеличить в плановом году на 5%, в следующем за плановым годом -на 10%.

Все расчеты далее я выполнял для продукции «А», расчеты по другой продукции выполняются аналогично.

Таблица 1

Планирование объема производства продукции по годам

| Продукция | Наименование продукции | Отчетный период | Плановый период | Период, следующий за плановым | ||

| Объем выпуска, шт. | Коэффициент роста объемов выпуска | Объем выпуска с учетом коэффициента роста, шт. | Коэффициент роста объемов выпуска | Объем выпуска с учетом коэффициента роста, шт. | ||

| А | Костюм женский | 1002 | 0,05 | 1052,1 | 0,1 | 1102,2 |

Таким образом, в отчетный период было выпущено 1002 единица продукции «А», в плановом периоде планируется выпустить – 1052 единицы, в следующем за плановом периоде – 1102 единицы.

1.2. Прогнозирование объема продаж продукции

Прогнозирование объема продаж является одним из этапов планирования производства продукции. Важен этот этап тем, что предприятие должно знать, какое положение оно может занять место в будущем на рынке, какие есть перспективы и на какие финансовые результаты можно рассчитывать, ведь они на прямую зависят от объемов выпускаемой продукции.

Прогнозирование основывается на достоверных данных прошлых периодов. В моей курсовой работе я прогнозирую объем продаж на последующие 6 месяцев исходя из данных выпуска продукции «А» за предыдущие 12 месяцев (Таблица 2).

Таблица 2

Выпуск продукции в отчетном году

| Месяц | Выпуск продукции в отчетном году, шт. | |

| Фактический | Плановый | |

| Январь | 83,17 | 80,16 |

| Февраль | 100,20 | 80,16 |

| Март | 80,46 | 100,20 |

| Апрель | 70,14 | 110,22 |

| Май | 80,16 | 80,16 |

| Июнь | 60,12 | 70,14 |

| Июль | 50,10 | 60,12 |

| Август | 55,11 | 70,14 |

| Сентябрь | 70,14 | 110,22 |

| Октябрь | 80,16 | 110,22 |

| Ноябрь | 92,18 | 90,18 |

| Декабрь | 180,36 | 100,20 |

| Итого | 1002,30 | 1062,12 |

Для решения этой задачи необходимо построить математическую модель в виде трех регрессий. При этом в качестве основных могут использоваться: линейный (арифметический) тренд, экспоненциальный (полулогарифмический) тренд, полиномные тренды второго и более высокого порядка, функция Кобба-Дугласа, авторегрессия. В своей работе я строю линейную, полиномиальную второго порядка и экспоненциальную регрессии. Использование современного персонального ЭВМ значительно облегчило для меня построение регрессий.

|

|

|

Полученные уравнения регрессий и величины достоверности аппроксимаций (R2) заносим в таблицу 3.

Таблица 3

| Выбор наилучшей регрессии | |

|

|

|

| Уравнение регрессии | R2 |

| 3,1808х+62,85 | 0,1149 |

| 2,3224х2-27,01х+133,3 | 0,6865 |

| 68,198e0,0225х | 0,06 |

Наиболее точным прогнозом будет являться та регрессия, значение R2 которой наиболее близко к 1. В моей курсовой работе таковой является полиномиальная линия тренда второго порядка.

Таким образом можно сказать, что на протяжении 6 прогнозируемых месяцев объем продаж будет плавно расти, и к концу 6 месяца достигнет 400 шт. в месяц. Стоит обратить внимание, что достоверность тренда возможно только при схожих условиях производства и сбыта, какие были в отчетном году и на которые мы опирались при построении тренда. Условия могут изменяться, но последовательно, без резких скачков, чтобы предприятие успевало подстраиваться и принимать изменившиеся условия.

Оценки и прогнозы могут оказаться неверными из-за:

- непредвиденных экономических и социально-политических изменений;

- технических и технологических изменений;

- появление конкурентов или товаров-заменителе;

- изменение издержек на производство.

Предположим, что рынок и положение предприятия на нем стабильно и можно ориентироваться на полученный результат прогноза продаж.

1.3. Расчет коэффициента ритмичности выпуска продукции

В условиях специализации и кооперирования, а также договорных отношений особое внимание уделяется соблюдению ритмичности выпуска продукции. Ритмичность представляет собой равномерный и равномерно увеличивающийся выпуск продукции. Для обеспечения ритмичности необходимы своевременные поставки сырья, материалов, комплектующих деталей и узлов и т.д. Все это будет способствовать бесперебойному процессу производства.

Для обобщения ритмичности выпуска продукции применяется коэффициент ритмичности Критм, который показывает удельный вес продукции, выработанной в пределах планового графика.

где Q1 – фактический выпуск продукции в пределах планового задания в натуральных единицах измерения,

Q2 – плановый выпуск продукции в натуральных единицах измерения.

Коэффициент ритмичности рассчитывается для предсказания аврала или же, наоборот, простоев в производстве.

Коэффициент Критм определяется для продукции «А» за отчетный год в целом, учитывая, что объем продаж в отчетном году соответствует фактическому выпуску продукции.

Основываясь на данные таблицы 2, рассчитываем значение, которое принимается в зачет плана по ритмичности (шт.). При этом стоит отметить, что ритмичность не учитывает перевыполнение плана.

Таблица 4

Расчет коэффициента ритмичности

| Месяц | Выпуск продукции в отчетном году, шт. | Принимается в зачет плана по ритмичности, шт. | |

| Фактический | Плановый | ||

| Январь | 83,17 | 80,16 | 80,16 |

| Февраль | 100,20 | 80,16 | 80,16 |

| Март | 80,46 | 100,20 | 80,46 |

| Апрель | 70,14 | 110,22 | 70,14 |

| Май | 80,16 | 80,16 | 80,16 |

| Июнь | 60,12 | 70,14 | 60,12 |

| Июль | 50,10 | 60,12 | 50,10 |

| Август | 55,11 | 70,14 | 55,11 |

| Сентябрь | 70,14 | 110,22 | 70,14 |

| Октябрь | 80,16 | 110,22 | 80,16 |

| Ноябрь | 92,18 | 90,18 | 90,18 |

| Декабрь | 180,36 | 100,20 | 100,20 |

| Итого | 1002,30 | 1062,12 | 897,09 |

Для продукции «В» и «С» Критм рассчитывается аналогично.

Планирование себестоимости продукции

Показатели себестоимости продукции имеют существенное значение для управления производством. Анализ себестоимости по видам продукции, цехам (подразделениям) способствует совершенствованию процесса производства. Именно поэтому планированию себестоимости уделяется особое внимание.

Себестоимость – стоимость потребленным предприятием материальных, трудовых и других видов ресурсов в процессе производства продукции, т.е. это выраженные в денежной форме затраты на производство продукции.

По экономическим элементам затраты подразделяются:

- на материалы и полуфабрикаты

- на оплату труда

- на социальные нужды

- амортизация основных средств

- прочие.

По способу отнесения затрат на саму себестоимость затраты делятся:

1. прямые – затраты непосредственно связанные с производством данного вида продукции (сырье, материалы, полуфабрикаты, заработная плата)

2. косвенные – затраты связанные с выпуском нескольких видов продукции и распределяющиеся между ними пропорционально какому-либо признаку, который должен быть отражен в учетной политике предприятия (энергия, топливо, внепроизводственные расходы).

Снижение себестоимости продукции – основа увеличения прибыли и повышения рентабельности предприятия.

На рассматриваемом мной предприятии в результате ряда организационно-технических мероприятий планируется на следующий год снижение себестоимости продукции «А». Для начала необходимо произвести расчет полной себестоимости продукции за отчетный и плановый годы, а далее выполнить анализ изменения себестоимости.

Калькуляцию себестоимости можно разделить на три процесса:

Калькуляцию себестоимости можно разделить на три процесса:

1. «Процесс снабжения» - определяется себестоимость заготовляемых предметов и средств труда;

2. «Процесс производства» - рассчитывается производственная себестоимость продукции;

3. «Процесс реализации» - исчисляется полная фактическая себестоимость реализованной продукции.

Результат калькуляции себестоимости представлен в таблице 5.

Затраты на сырье, основные материалы, покупные комплектующие изделия и полуфабрикаты, основная заработная плата производственных рабочих, расходы на содержание и эксплуатацию оборудования, энергию на технологические цели устанавливают по нормам их расхода и соответствующим ценам с учетом транспортных расходов. Приняты условно по данным реального предприятия.

Возвратные отходы определяются в размере 2% от статьи «Сырье и основные материалы».

Дополнительная заработная плата производственных рабочих, цеховые расходы и общезаводские расходы берутся от основной заработной платы в размере 10%, 30% и 35% соответственно.

Внепроизводственные расходы определяются пропорционально производственной себестоимости (5%).

Таблица 5

Калькуляция себестоимости единицы продукции «А»

| Статья расходов | Затраты на единицу продукции, руб. | |

| отчетный год | плановый год | |

| Сырь и основные материалы | 402,50 | 406,10 |

| Покупные полуфабрикаты и комплектующие изделия | 98,20 | 99,10 |

| Возвратные отходы (реализуемые) | 8,05 | 8,12 |

| Энергия на технологические цели | 51,30 | 55,50 |

| Основная заработная плата производственных рабочих | 252,00 | 240,20 |

| Дополнительная заработная плата производственных рабочих | 25,20 | 24,02 |

| Отчисления на социальное страхование | 72,07 | 68,70 |

| Расходы на содержание и эксплуатацию оборудования | 179,00 | 174,90 |

| Цеховые расходы | 75,60 | 72,06 |

| Цеховая себестоимость | 1163,92 | 1148,70 |

| Общезаводские расходы | 88,20 | 84,07 |

| Производственная себестоимость | 1252,12 | 1232,77 |

| Внепроизводственные расходы | 62,61 | 61,64 |

| Полная себестоимость | 1298,63 | 1278,16 |

Далее я анализирую изменения себестоимости, результат представляю в таблице 6.

Изменение плановых затрат по сравнению с отчетными рассчитывается по формуле:

абсолютное

, руб

, руб

относительное

, %

, %

Таблица 6

Изменение себестоимости продукции «А» в плановом периоде по сравнению с предыдущим годом

| Статья расходов | Себестоимость 1 шт, руб. | Изменение плановых затрат по сравнению с отчетными | ||

| отчетный год | плановый год | абсолютное, руб. | относительное, % | |

| Сырь и основные материалы, покупные полуфабрикаты и комплектующие изделия (за вычетом отходов) | 492,65 | 497,08 | 4,43 | 100,90 |

| Энергия на технологические цели | 51,30 | 55,50 | 4,20 | 108,19 |

| Заработная плата (основная и дополнительная) производственных рабочих | 277,20 | 264,22 | -12,98 | 95,32 |

| Отчисления на социалное страхование | 72,07 | 68,70 | -3,37 | 95,32 |

| Расходы на содержание и эксплуатацию оборудования | 179,00 | 174,90 | -4,10 | 97,71 |

| Цеховые расходы | 75,60 | 72,06 | -3,54 | 95,32 |

| Общезаводские расходы | 88,20 | 84,07 | -4,13 | 95,32 |

| Внепроизводственные расходы | 62,61 | 61,64 | -0,97 | 98,45 |

| Полная себестоимость | 1298,63 | 1278,16 | -20,46 | 98,42 |

Проанализировав результаты таблицы 6 можно сказать, что предприятием план по снижению себестоимости выполнен. Себестоимость снижена на 1,58% по сравнению с отчетным годом. Основное снижение себестоимости было достигнуто за счет уменьшения заработной платы (на 12,98 руб. за шт.), а также за счет сокращения расходов на содержание и эксплуатацию оборудования и общезаводских расходов (4,1 руб. за шт.). При этом расходы на сырье и материалы, а также и на энергию выросли на 4,43 и 4,20 руб. за шт. соответственно.

Подводя итог, скажу, что себестоимость снизилась в плановом году по сравнению с отчетным на 20,46 руб за шт. и составила 1278,16 руб. за шт.

Планирование прибыли и ее распределение

Прибыль – конечный финансовый результат деятельности предприятия, показатель ее эффективности, основной источник средств для осуществления инвестиций, материального стимулирования работников, затрат на социальное развитие предприятия. Именно поэтому получение прибыли – это основная цель деятельности любой коммерческой организации.

Планирование прибыли является важнейшим элементом управления организацией, так как при разработке стратегии всегда нужно ориентироваться на определенный уровень прибыли, достижение которого планируется как в стратегическом, так и в текущем планировании.

Прибыль организации можно разделить на 3 элемента:

- балансовая прибыль;

- прибыль оставшаяся в распоряжении предприятия.

В курсовой работе я рассчитывал все 3 элемента прибыли, а также распределил прибыль, оставшуюся в распоряжении предприятия. Все результаты представлены в таблице 7.

Цена за единицу продукции на данном этапе планирования формируется из 20-ти % прибыли.

Балансовая прибыль рассчитывается как сумма прибыли от реализации продукции, прибыли от прочей реализации и прибыли от внереализационной деятельности.

Прибыль оставшаяся в распоряжении предприятия – это часть балансовой прибыли, которая остается в распоряжении предприятия после уплаты налогов и других обязательных платежей в бюджет.

Прибыль оставшаяся в распоряжении предприятия также называется чистой прибылью, распределение которой является самостоятельной задачей предприятия.

Прибыль является источником развития предприятия и его рабочего коллектива. Основное требование предъявляемое к системе распределения прибыли – установление оптимального соотношения средств на потребление и на накопление.

Таблица 7

Планирование прибыли и ее распределение

| Показатели | Ед.измерения | Отчетный год | Плановый год |

| Объем продаж | шт. | 1002,00 | 1052,10 |

| Цена за ед.продукции | руб. | 1558,35 | 1533,80 |

| Выручка от реализации продукции | руб. | 1561470,43 | 1613707,18 |

| Себестоимость за ед.продукции | руб. | 1298,63 | 1278,16 |

| Прибыль от реализации продукции | руб. | 260245,07 | 268951,20 |

| Прибыль от прочей реализации | руб. | 152100,00 | 161000,00 |

| Прибыль от внереализационной деятельности | руб. | -3210,00 | 2550,00 |

| Балансовая прибыль | руб. | 409135,07 | 432501,20 |

| Налог на прибыль | руб. | 98192,42 | 103800,29 |

| Прочие платежи в бюджет | руб. | 4112,00 | 4449,00 |

| Прибыль, остающаяся в распоряжении предприятия | руб. | 306830,65 | 324251,91 |

| Распределение прибыли: |

|

| |

| -фонд потребления | руб. | 122732,26 | 129700,76 |

| -фонд накопления | руб. | 92049,20 | 97275,57 |

| -резервный фонд | руб. | 55229,52 | 58365,34 |

| -прибыль для выплаты дивидендов | руб. | 36819,68 | 38910,23 |

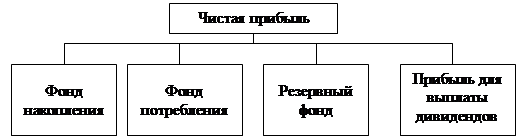

Общая схема распределения чистой прибыли предприятия представлена на рис.5.

Рис.5. Распределение прибыли предприятия

За счет средств фонда накопления предполагается финансировать:

- затраты по созданию новых и совершенствованию используемых технологий, затраты на НИОКР, связанных с повышением качества продукции, созданием новых видов сырья и материалов и переоснащению производства;

- затраты по подготовке кадров для работы на вновь вводимые в действие структуры;

- приобретение объектов основных средств;

- затраты капитального характера на осуществление природоохранных мероприятий и др.

За счет средств фонда потребления предполагается финансировать:

- расходы на вознаграждения и поощрения работников, материальная помощь, выплата единовременных пособий по выходу на пенсию;

- расходы на улучшение культурно-бытового обслуживания работников;

- расходы на оплату путевок в места отдыха для работников предприятия;

- затраты на строительство и капитальный ремонт жилых домов, детских садов и другие выплаты.

Распределение чистой прибыли предприятия является предварительным, так как оно должно быть согласовано с общей стратегией развития предприятия, которая будет рассмотрена позже. Поэтому после разработки стратегии предприятия я внесу необходимые коррективы в распределение прибыли.

Нужно отметить, что в плановом году прибыль, остающаяся в распоряжении предприятия, увеличилась на 293568,26 руб. 40 % этой прибыли я определила в фонд потребления, 30 % - в фонд накопления, 18% - в резервный фонд и 12% пошли на выплату дивидендов.

Расчет основных показателей работы предприятия

В этом разделе определяются основные показатели функционирования предприятия. К ним относятся:

- рентабельность производства;

- фондоотдача;

- выработка на одного рабочего.

Рентабельность – один из важнейших показателей эффективности работы предприятия, который основывается на данных о величине прибыли. В общем виде рентабельность является отношением суммы прибыли к затратам на ее получение (или используемым ресурсам).

Все расчеты основных показателей деятельности швейной фабрики «Эллис» представлены в таблице 8.

Таблица 8

Экономические показатели деятельности предприятия

| Показатели | Ед.измерения | Отчетный год | Плановый год |

| Стоимость реализованной продукции | руб. | 1561470,43 | 1613707,18 |

| Себестоимость реализованной продукции | руб. | 1298,63 | 1278,16 |

| Прибыль от реализации товарной продукции | руб. | 260245,07 | 268951,20 |

| Балансовая прибыль | руб. | 409135,07 | 432501,20 |

| Среднегодовая стоимость основных производственных фондов | руб. | 1305000 | 1320000 |

| Стоимость нормируемых оборотных средств | руб. | 1010000 | 1020000 |

| Среднесписочная численность работников | чел. | 30 | 29 |

| Рентабельность продукции |

| 200,40 | 210,42 |

| Рентабельность производства |

| 0,18 | 0,18 |

| Фондоотдача |

| 1,20 | 1,22 |

| Фондовооруженность | руб./чел. | 43500,00 | 45517,24 |

| Выработка на одного рабочего | руб./чел. | 52049,01 | 55645,08 |

Показывает степень прибыльности на 1 рубль затрат всех производственных ресурсов предприятия.

Фондоотдача — экономический показатель, характеризующий выход продукции в расчёте на единицу (обычно на рубль) затраченных средств производства. Главным фактор повышения фондоотдачи является комплексная механизация производств, процессов.

, руб/чел

, руб/чел

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами).

, руб/чел

, руб/чел

Проанализировав расчетные данные таблицы, можно сказать, что все экономические показатели деятельности предприятия в плановом году имели тенденцию к росту по сравнению с отчетным. Только рентабельность производства осталась неизменной 0,18, показывая, что прибыль предприятия увеличилась пропорционально изменениям стоимости ОПФ. Отмечу, что в плановом году рентабельность продукции увеличилась на 5%, фондоотдача на 1,7%, фондовооруженность на 4,6% и выработка на одного рабочего на 6,9% по сравнению с отчетным годом.