2020-01-14

2020-01-14 114

114Этот метод применяется в основном в массовом производстве. Себестоимость одного изделия рассчитывается путем деления себестоимости всего производства на число изделий, произведенных за данный период:

С/ть=ВС/Q,

Где ВС- общие бухгалтерские затраты;

Q- число изделий. Данная формула применяется если:

1. Производится один вид продукта;

2. Не возникает запасов полуфабрикатов на начало и конец периода учета, т.е. нет НЗП.

3. Не образуется запасов готовой продукции по периодам.

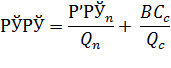

Если выполняются только первые два условия, то возникает уже два процесса, которые условно можно назвать производством и сбытом. В каждом из этих процессов подсчитывается своя себестоимость, а общая себестоимость получается суммированием:

Где  – производственные затраты,

– производственные затраты,

- сбытовые затраты,

- сбытовые затраты,

- количество произведенной продукции;

- количество произведенной продукции;

- количество реализованной продукции.

- количество реализованной продукции.

Попроцессный метод учета затрат в качестве объекта учета использует процесс.

Учет НЗП

Следует перевести полуфабрикаты, находящиеся в работе, в эквивалентное число готовых изделий. Для этого необходимо определить степень завершенности изделий и умножить эту величину на число единиц, находящихся в процессе обработки на конец периода. К примеру, если из 10000 единиц продукции полностью готово только 8000, а 2000 готовы в среднем на 40%, то 2000 полуфабрикатов считается эквивалентными 800 готовых изделий (2000×0,4=800).