2020-01-14

2020-01-14 257

257Производственное республиканское унитарное предприятие "Минский электротехнический завод имени В.И. Козлова" - крупное, многопрофильное предприятие, выпускающее электрооборудование практически для всех отраслей промышленности. Изделия предприятия успешно работают не только в странах СНГ и Балтии, но и более чем в 25 странах мира.

Деятельность предприятия направлена на высококачественное производство трансформаторов, комплектных трансформаторных подстанций, низковольтного оборудования, трансформаторов малой мощности, других видов электротехнической и иной продукции, а также товаров народного потребления широкой номенклатуры.

Рассмотрим результаты производственно-хозяйственной деятельности ПРУП «МЭТЗ им. В.И. Козлова» с помощью таблицы 2.1.

Таблица 2.1 – Основные технико-экономические показатели ПРУП «МЭТЗ им. В.И. Козлова» за 2006 – 2008 гг.

| Показатели | 2006 г | 2007 г. | 2008 г. | Отклонение 2008г. (+/-) | Темпы роста 2008 г., % | ||

| 2007 г. | 2006 г. | 2007 г. | 2006 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Товарная продукция, млн р | 1324974 | 1802747 | 2328802 | 526055 | 1003828 | 129,18 | 175,76 |

| Себестоимость товарной продукции, млн р | 1150729 | 1512123 | 1968094 | 455971 | 817365 | 130,15 | 171,03 |

| Балансовая прибыль, млн р, в т.ч. | 185666 | 231705 | 362987 | 131282 | 177321 | 156,66 | 195,51 |

| - прибыль от реализации продукции | 221315 | 279800 | 396203 | 116403 | 174888 | 141,60 | 179,02 |

| Чистая прибыль, млн р | 121280 | 155775 | 248684 | 92909 | 127404 | 159,64 | 205,05 |

| Среднесписочная численность, чел | 21314 | 21682 | 22245 | 563 | 931 | 102,60 | 104,37 |

| Среднегодовая стоимость основных фондов, млн р | 383211 | 412546 | 474604 | 62058 | 91393 | 115,04 | 123,85 |

| Оборотные средства, млн р | 634512 | 698744 | 868006 | 169262 | 233494 | 124,22 | 136,80 |

| Фонд оплаты труда, млн р | 204189 | 252625 | 299216 | 46591 | 95027 | 118,44 | 146,54 |

| Выработка, млн р/чел. | 62,16 | 83,14 | 104,69 | 21,54 | 42,52 | 125,91 | 168,41 |

| Среднемесячная заработная плата, тыс р | 798,34 | 970,95 | 1120,91 | 149,96 | 322,57 | 115,45 | 140,41 |

| Фондоотдача, р | 3,46 | 4,37 | 4,91 | 0,54 | 1,45 | 112,29 | 141,92 |

| Коэффициент оборачиваемости оборотных средств, р | 2,09 | 2,58 | 2,68 | 0,10 | 0,59 | 103,99 | 128,48 |

| Затраты на один рубль товарной продукции, р | 0,87 | 0,84 | 0,85 | 0,01 | -0,02 | 100,75 | 97,31 |

| Рентабельность продукции, % | 19,23 | 18,50 | 20,13 | 1,63 | 0,90 | 108,80 | 104,67 |

| Рентабельность продаж, % | 16,70 | 15,52 | 17,01 | 1,49 | 0,31 | 109,62 | 101,85 |

| Рентабельность производства, % | 18,24 | 20,85 | 27,04 | 6,19 | 8,79 | 129,67 | 148,20 |

Примечание. Источник: собственная разработка

Из данных, рассчитанных в таблице, мы видим, что товарная продукция в 2008 г. возросла на 29,18 % в сравнении с 2007 г. и на 75,76 % по сравнению с 2006 г. При этом себестоимость товарной продукции по сравнению с 2007 г. возросла в большей степени, чем объем товарной продукции – на 30,15 %, а по сравнению с 2006 г. себестоимость товарной продукции возросла в меньшей степени, чем объем товарной продукции –– на 71,03 %. В результате затраты на один рубль товарной продукции по сравнению с 2007 г. возросли на 0,75 %, а по сравнению с 2006 г. они сократились на 2,69 %.

Данный факт свидетельствует о перерасходе затрат в 2008 г., однако в целом за рассматриваемый период времени наблюдается экономия затрат.

Балансовая прибыль в отчетном году превысила величину прошлого года на 56,66 % и на 95,51 % величину 2006 г. Прибыль от реализации возросла на 41,60 % по сравнению с 2007 г. и на 79,02 % величину 2006 г. Увеличение чистой прибыли составило 59,64 % по сравнению с 2007 г. и 105,05 % по сравнению с 2006 г.

В результате роста прибыли от реализации рентабельность продукции превысила величину 2006 г. на 0,90 %, величину 2007 г. на 1,63 % и составила за 2008 г. 20,13 %. Рентабельность продаж также возросла на 1,49 % по сравнению с 2007 г. и на 0,31 % по сравнению с 2006 г. и в отчетном 2008 г. была равна 17,01 %. В результате увеличения балансовой прибыли в 2008 г. произошел рост рентабельности производства на 6,19 % по сравнению с прошлым годом и на 8,79 % по сравнению с 2006 г. В результате рентабельность производства в 2008 г. была равна 27,04 %.

Такая динамика свидетельствует о снижении эффективности функционирования ПРУП «МЭТЗ им. В.И. Козлова» в 2007 г. по сравнению с 2006 г. и о повышении эффективности работы предприятия в 2008 г. по сравнению с 2007 и 2006 гг. Таким образом, за весь рассматриваемый период времени эффективность функционирования ПРУП «МЭТЗ им. В.И. Козлова» возросла. Все рассчитанные показатели рентабельности в 2008 г. возросли и превысили величину 2007 и 2008 гг.

Среднесписочная численность в 2008 г. возросла по сравнению с 2007 г. на 563 человека (+2,60 %) и на 931 человек (+4,37 %) по сравнению с 2006 г. и в 2008 г. была равна 22245 человек. Рост выработки при этом был равен 25,91 % по сравнению с прошлым годом и 68,41 % по сравнению с 2006 г. При этом рост фонда оплаты труда по сравнению с 2007 г. составил 18,44 %, по сравнению с 2006 г. – 46,54 %, среднемесячная заработная плата возросла на 15,45 % по сравнению с прошлым годом, по сравнению с 2006 г. – на 40,41 %, и в 2008 г. составила 1120,91 тыс. р. Таким образом, темпы роста среднемесячной заработной платы в 2008 г. были ниже темпов роста производительности труда. Из этого можно сделать вывод о том, что в организации соблюдается экономически правильное соотношение между темпами роста производительности труда и темпами роста заработной платы, т.к. темпы роста заработной платы не превышают темпов роста производительности труда.

Среднегодовая стоимость основных фондов по сравнению с 2007 г. увеличилась на 15,04 %, по сравнению с 2006 г. – на 23,85 %. Таким образом, темпы роста товарной продукции превысили темпы роста среднегодовой стоимости основных фондов, в результате чего фондоотдача в 2008 г. возросла на 0,54 р. по сравнению с 2007 г. и на 1,45 р. по сравнению с 2006 г.

Следует также обратить внимание на то, в 2008 г. произошло увеличение стоимости оборотных средств предприятия – по сравнению с прошлым годом они возросли на 24,22 %, а по сравнению с 2006 г. – на 36,80 %. Темпы роста товарной продукции превысили темпы роста среднегодовой стоимости оборотных средств, что привело к росту коэффициента оборачиваемости по сравнению с 2007 г. на 0,10 р., а по сравнению с 2006 г.– на 0,59 р.

Рассмотрим показатели финансового состояния ПРУП «МЭТЗ им. В.И. Козлова» в таблице 2.2

Коэффициент автономии показывает удельный вес собственного капитала в пассивах организации. По расчетам на начало отчетного года этот коэффициент составлял 0,65, на конец отчетного периода 0,69. Считается, что коэффициент автономии должен быть больше 0,5. В организации данный показатель является выше нормативного значения и соответствует предъявляемым требованиям. Коэффициент финансовой напряженности при нормативном значении менее 0,5 равен на конец отчетного периода 0,31, что соответствует нормативу. В динамике значения данных коэффициентов улучшились.

Коэффициент соотношения заемных и собственных средств показывает, сколько привлечено заемных средств на один рубль собственных средств. Данный коэффициент на начало отчетного периода равен 0,53, а на конец отчетного периода – 0,45 при нормативном значении не более одного. Следовательно, значение данного коэффициента соответствует допустимому оптимальному значению, и в динамике значение данного коэффициента улучшилось. Анализ финансового состояния предусматривает расчет коэффициента платежеспособности.

Таблица 2.2 – Динамика коэффициентов, оценивающих финансовое состояние ПРУП «МЭТЗ им. В.И. Козлова» в 2008 году

| Коэффициенты | Расчет | На 01.01.2008 г. | На 01.01.2009 г. | Отклоне-ние (+/-) | Опти-мальное значение |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент автономии | С.К.: В.Б. | 0,65 | 0,69 | 0,04 | >0,5 |

| Коэффициент финансовой напряжённости | 1 –Кавтономии | 0,35 | 0,31 | -0,04 | <0,5 |

| Коэффициент соотношения заёмных и собственных средств | З.С.: С.К. | 0,53 | 0,45 | -0,09 | <1 |

| Коэффициент платежеспособности | О.А.: З.С. | 1,69 | 1,99 | 0,30 | ≥1 |

| Коэф-т соотношения кред-й и деб-й задолженности | К.З.: Д.З. | 0,66 | 1,11 | 0,45 | <2 |

Окончание таблицы 2.2

| Коэффициент покрытия задолженности | С.К.: З.С. | 1,88 | 2,23 | 0,36 | >4 |

| Коэффициент маневренности | С.О.С.: С.К. | 0,37 | 0,44 | 0,07 | >0,5 |

| Коэффициент общей ликвидности | О.А: К.О. | 2,29 | 2,92 | 0,62 | >1,7 |

| Коэффициент промежуточной ликвидности | (Д.С.+К.Ф.В.+Д.З.)::К.О. | 1,06 | 1,49 | 0,43 | >0,5 |

| Коэффициент абсолютной ликвидности | (Д.С.+К.Ф.В.): К.О. | 0,03 | 0,60 | 0,57 | >0,2 |

Примечание. Источник: собственная разработка

где С.К. – собственный капитал;

В.Б. – валюта баланса;

З.С. – заемные средства;

О.А. – оборотные активы;

К.З. – кредиторская задолженность;

Д.З – дебиторская задолженность;

С.О.С. – собственные оборотные средства;

Д.С. – денежные средства;

К.Ф.В. – краткосрочные финансовые вложения;

К.О. – краткосрочные обязательства.

Платежеспособность организации определяется путем соотнесения суммы оборотных активов и заемных средств. На начало 2008 г. этот коэффициент был равен 1,69, на 1 января 2009 г. – 1,99 пункта, что соответствует нормативному значению (больше или равно единице). Динамика данного коэффициента улучшилась.

Финансовая устойчивость предприятия во многом зависит от соотношения кредиторской и дебиторской задолженности (допустимый уровень 2). Если соответствующий коэффициент больше допустимого уровня, то финансовая устойчивость организации находится в критическом состоянии. По нашим расчетам, на начало отчетного периода этот коэффициент составил 0,66, на конец отчетного года – 1,11. Таким образом, данный коэффициент соответствует нормативному значению, однако в динамике его значение ухудшилось.

Коэффициент покрытия задолженности характеризует способность организации выполнять свои обязательства. На начало 2007 г. он равен 1,88, а на 1 января 2008 г. – 2,23 пункта, т.е. величина этого коэффициента на конец отчетного периода находится ниже критического уровня, равного не менее 4.

Проанализируем коэффициент маневренности (нормативное значение – более 0,5). Положительным моментом для финансовой устойчивости является его рост. Проведенные расчеты показали, что коэффициент на начало отчетного периода составлял 0,37, а на конец отчетного периода – 0,44 пункта. Данный коэффициент показывает долю собственных средств, находящихся в высокооборотной форме. Данный коэффициент на начало и конец отчетного периода не соответствует нормативу по причине дефицита собственных оборотных средств в организации.

Финансовую устойчивость и платежеспособность организации характеризуют также коэффициенты ликвидности. Коэффициент общей ликвидности должен быть больше 1,7. Фактически на начало анализируемого периода он был равен 2,29, а на конец – 2,92 пункта. Таким образом, данный показатель соответствует нормативу, и в динамике улучшился. Коэффициент промежуточной ликвидности должен быть больше 0,5, а его значение изменилось с 1,06 до 1,49. Коэффициент абсолютной ликвидности изменился с 0,03 пункта на начало периода до 0,60 пункта на конец периода, а его оптимальная величина – 0,3. Таким образом, динамика коэффициентов промежуточной и абсолютной ликвидности по ПРУП «МЭТЗ им. В.И. Козлова» улучшилась.

Таким образом, восемь из десяти коэффициентов финансовой устойчивости на предприятии, рассчитанные на конец 2008 г., соответствуют нормативному значению. Следует также отметить улучшение значений большинства показателей, представленных в таблице 2.2.

Подводя итоги всему вышесказанному, можно сделать вывод о том, что, несмотря на некоторые отклонения, в целом эффективность работы ПРУП «МЭТЗ им. В.И. Козлова» в 2008 г. по сравнению с 2007 г. и 2006 г. возросла, о чем свидетельствует рост показателей рентабельности предприятия. Деятельность предприятия является рентабельной и в целом финансово устойчивой, т.е. эффективной.

2.2 Мотивация труда, контроль и оценка работы персонала ПРУП "МЭТЗ им. В.И. Козлова"

С переходом к рыночным отношениям принципиально изменилась сущность таких понятий, как оплата за труд, формирование доходов организации, план производства, лимит на содержание административно-управленческого персонала, уровень расходов на заработную плату. Раньше указанные показатели доводились организации и строго контролировались вышестоящими органами управления. Теперь производственный процесс в организации регулируется через цены, тарифы, налоги.

Заработная плата является частью дохода организации, расходуемого в соответствии с Положениями об оплате труда и премировании работников ПРУП "МЭТЗ им. В.И. Козлова", утвержденными генеральным директором и согласованные с профкомом.

Организация заработной платы, дифференциация окладов устанавливается в зависимости от качества и результатов труда. Нормирование труда осуществляется с помощью тарифной системы, которая включает тарифную ставку первого разряда и тарифную сетку, характеризующую квалификационный уровень работников. Распределение рабочих предприятия по системам оплаты труда, разрядам, ставкам (с нормальными и вредными условиями труда) приведены в таблицах 2.3 и 2.4.

Таблица 2.3 – Распределение рабочих по разрядам и системам оплаты труда

|

| Всего по штатному расписанию | в том числе по разрядам | По окладам | Средний разряд | Разряд работ | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||

| Производственные рабочие, всего | 9583 | 0 | 72 | 1153 | 3293 | 2728 | 1954 | 70 | 28 | 285 | 4,47 | |

| в том числе: | ||||||||||||

| - сдельщики | 8825 | 0 | 70 | 1002 | 3236 | 2626 | 1820 | 49 | 16 | 6 | 4,60 | 4,67 |

| - повременщики | 758 | 0 | 2 | 151 | 57 | 102 | 134 | 21 | 12 | 279 | 3,96 | 4,95 |

| Вспомогательные рабочие, всего | 9700 | 571 | 592 | 665 | 1475 | 2001 | 2502 | 1156 | 218 | 520 | 4,59 | |

| в том числе: | ||||||||||||

| - сдельщики | 1574 | 182 | 328 | 276 | 317 | 311 | 147 | 5 | 8 | 0 | 3,48 | 3,6 |

| - повременщики | 8126 | 389 | 264 | 389 | 1158 | 1690 | 2355 | 1151 | 210 | 520 | 4,80 | 4,9 |

Примечание. Источник: собственная разработка

Таблица 2.4 – Распределение работников предприятия по ставкам и доплатам за работу в неблагоприятных условиях труда

|

| Всего по штат-ному расписанию | В том числе по ставкам | Установлены доплаты, % | ||||||

| нормальные условия труда | вредные условия труда | 4 | 8 | 12 | 16 | 20 | 24 | ||

| Производственные рабочие | 9583 | 5212 | 4371 | 302 | 659 | 1119 | 967 | 1004 | 320 |

| Вспомогательные рабочие | 9700 | 7184 | 2516 | 292 | 899 | 409 | 739 | 177 | - |

| РСС | 7407 | 6868 | 539 | 32 | 264 | 159 | 76 | 8 | - |

| Итого | 26690 | 19264 | 7426 | 626 | 1822 | 1687 | 1782 | 1189 | 320 |

Примечание. Источник: собственная разработка

Средний процент доплат рабочим, занятых во вредных условиях труда, в 2008 г. составлял: производственных – 14,45 % и вспомогательных – 11,38 % от тарифной ставки.Применение надбавок, доплат и повышенных окладов рабочим за счет экономии ФОТ приведено в таблице 2.5.

Таблица 2.5 – Применение надбавок, доплат и повышенных окладов рабочим за счет экономии ФОТ

| Показатель | Всего/ В процентах к численности рабочих | В том числе рабочие | |

| Производственные | Вспомогательные | ||

| 1 | 2 | 3 | 4 |

| Численность рабочих (чел.), получающих: | |||

| - надбавки за профессиональное мастерство | 5295 / 27,46 | 1307 | 3988 |

| - доплаты за совмещение профессий и расширение зоны обслуживания | 6454 / 33,47 | 1262 | 5192 |

| - повышенные оклады взамен тарифных ставок | 1028 / 5,33 | 508 | 520 |

| Среднемесячный размер на одного рабочего, которым установлены надбавки (тыс. р. / % к плате по заводу): | |||

| - надбавок за профессиональное мастерство | 76,8 / 11,9 | 89,7 / 13,9 | |

| - доплат за совмещение профессий и расширение зоны обслуживания | 66,8 / 10,3 | 48,3 / 7,5 | |

Примечание. Источник: собственная разработка

Численность работников предприятия, которым за работу в неблагоприятных условиях труда предоставляются льготы и компенсации, приведена в таблице 2.6.

Таблица 2.6 – Численность работников ПРУП "МЭТЗ им. В.И. Козлова", которым за работу в неблагоприятных условиях труда предоставляются следующие льготы и компенсации

| Наименование показателя | Списочная численность | В том числе женщин |

| Списочная численность работников, которые за работу в неблагоприятных условиях труда пользуются правом: | ||

| - дополнительного отпуска | 7423 | 2195 |

| - бесплатного получения молока | 6240 | 1345 |

| - на государственную пенсию в связи с особыми условиями труда по статье 12 Закона Республики Беларусь «О пенсионном обеспечении»: | ||

| - по списку № 1 | 1071 | 351 |

| - по списку № 2 | 3029 | 625 |

Примечание. Источник: собственная разработка

В 2008 г. 2 раза повышались тарифные ставки, сдельные расценки и должностные оклады работников предприятия. Дополнительно в течение 2008 г. локально повышалась заработная плата низкооплачиваемым категориям работников, а также высококвалифицированным рабочим и специалистам.

Среднемесячная заработная плата за 2008 г. по сравнению с 2007 г. возросла на 15,45 % и составила 1120,91 тыс. р. Такой уровень заработной платы является достаточно высоким в целом по республике и свидетельствует о высокой оценке работы персонала руководством ПРУП "МЭТЗ им. В.И. Козлова".

Порядок, размеры, условия премирования и дополнительные выплаты определяются Коллективным договором — главным документом, регулирующим финансово-хозяйственную деятельность ПРУП "МЭТЗ им. В.И. Козлова".

Выполняя основной вид деятельности – производство – на МЭТЗ не забывают о главном – решении социальных вопросов для трудового коллектива и создании нормальных условий труда.

Коллективный договор – документ организации, помогающий, с одной стороны, нанимателю обеспечить своим работникам надлежащие условия труда и отдыха и, с другой стороны, гарантирующий в пределах имеющихся средств улучшение и мотивацию труда. В течение года в коллективный договор организации по предложениям структурных подразделений могут вноситься изменения и дополнения, направленные на стабилизацию коллектива.

В мотивационной политике ПРУП «МЭТЗ ИМ. В.И. КОЗЛОВА»большое внимание уделяется не только финансовым стимулам, но и предоставляемому пакету социальных услуг.

В 2008 г. предприятие обеспечивало содержание объектов социальной сферы. Расходы по объектам социальной сферы за 2008 г. составили 14,6 млрд. р., из них 7,4 млрд. р.. возмещено за счет деятельности самих объектов социальной сферы и 7,2 млрд. р. или 49,3 % от общей суммы их расходов составили убытки, которые возмещены из прибыли предприятия (за 2007 г. предприятие возместило 53,7 % убытков по непромышленным структурным подразделениям).

Прямые убытки предприятия за отчетный период в текущих ценах составили: по Управлению эксплуатации и строительства жилья – 2019,2 млн р., по объектам бывшего Санаторно-оздоровительного комбината – 1235,3 млн р., по Медсанчасти – 1812,8 млн р., по бывшему Физкультурно-спортивному комбинату – 151,1 млн р., по Дворцу Культуры – 559,8 млн р., по Комбинату общественного питания – 1380,9 млн р.

Сегодня для работников предприятия на льготных условиях организовывается оздоровление, культурно-массовая и физкультурная работа. Лечением и оздоровлением в санатории и пансионате в 2008 г. пользовалось 1520 работников и членов их семей, в том числе по путевкам за счет средств государственного социального страхования отдохнуло и оздоровилось 980 работников и их детей.

Говоря о контроле и оценке работы работников ПРУП "МЭТЗ им. В.И. Козлова", отметим следующее. В организации осуществляется промежуточный (в течение отчетного периода) и конечный контроль (по итогам отчетного периода).

Оценка работы персонала осуществляется несколькими способами:

а) Ежедневная оценка работы сотрудников. Она проводится с целью определения, насколько хорошо сотрудник выполняет свои функциональные обязанности каждый день, а также насколько он соответствует стандартам рабочего поведения. Здесь оценивается качественные параметры работы, а также выполнение нормативов объема работ.

б) Оценка результатов работы персонала за истекший период. Здесь оценивается, насколько эффективно выполнено задание за обозначенный период времени. Это и оценка выполнения плана производства, и оценка выполнения задания по автоматизации производства, и оценка выполнения задания по внедрению нового оборудования и др.).

в) Аттестация персонала— один из методов оценки, регулярная проверка итогов деятельности работника за истекший период, его соответствия требованиям должности. Обычно аттестацию проходят один раз в год и в ней задействованы непосредственный руководитель сотрудника, два-три других линейных руководителя либо целиком аттестационная комиссия).

Результаты аттестации позволяют оценить необходимость обучения работника, целесообразность его продвижения и т. п. Главное — не просто оценить сотрудника, а поставить общие цели, наметить план его дальнейшего развития, обсудить возможную помощь со стороны руководства и дать ему возможность полностью раскрыть свой потенциал.

Произведем оценку эффективности работы персонала ПРУП "МЭТЗ им. В.И. Козлова" за 2007–2008 гг. с помощью таблицы 2.7.

Таблица 2.7 – Показатели по труду и заработной плате ПРУП "МЭТЗ им. В.И. Козлова" за 2007–2008 гг.

| Показатели | 2007 г. | 2008 г. | Отклонение (+/-) | Темпы роста, % |

| Товарная продукция, млн.р. | 1802747 | 2328802 | 526055 | 129,18 |

| Среднесписочная численность работников, чел. | 21682 | 22245 | 563 | 102,60 |

| Среднесписочная численность рабочих, чел. | 15847 | 16214 | 367 | 102,32 |

| Производительность труда работников, млн р./чел. | 83,14 | 104,69 | 21,54 | 125,91 |

| Производительность труда рабочих, млн р./чел. | 113,76 | 143,63 | 29,87 | 126,26 |

| Трудоемкость, чел./ млн р. | 0,012 | 0,010 | -0,002 | 79,42 |

| Фонд оплаты труда, млн р. | 252625 | 299216 | 46591 | 118,44 |

| Среднемесячная заработная плата, тыс. р. | 970,95 | 1120,91 | 149,96 | 115,45 |

Примечание. Источник: собственная разработка

Как следует из данных таблицы 2.7, в 2008 г. среднесписочная численность работников ПРУП "МЭТЗ им. В.И. Козлова" увеличилась на 563 чел., или на 2,60 %, в том числе среднесписочная численность рабочих возросла на 367 чел., или на 2,32 %. Выработка на одного работника увеличилась на 25,91 %, а выработка на одного рабочего – на 26,26 %, а трудоемкость соответственно сократилась на 20,58 %. В результате увеличения среднесписочной численности работников и роста выработки товарная продукция возросла на 29,18 %. Таким образом, можно сделать вывод о повышении эффективности использования трудовых ресурсов ПРУП "МЭТЗ им. В.И. Козлова" в 2008 г.

В результате роста фонда оплаты труда в отчетном году на 18,44 % и роста численности работников на 2,60 % среднемесячная заработная плата возросла на 15,45 %.

Таким образом, рост производительности труда по ПРУП "МЭТЗ им. В.И. Козлова" за 2008 г. оказался на 10,46 % выше темпов роста среднемесячной заработной платы. Это говорит о соблюдении в организации экономически правильного соотношения между данными показателями, при котором темпы роста заработной платы не должны превышать темпы роста производительности труда.

Используя прием цепных подстановок, произведем расчет влияния факторов на изменение объема реализованной продукции. Исходные данные для факторного анализа приведены в таблице 2.8.

Таблица 2.8 – Исходные данные для факторного анализа объема товарной продукции ПРУП "МЭТЗ им. В.И. Козлова" за 2007–2008 гг.

| Показатели | Обозначение | 2007 г. | 2008 г. | Отклонение (+/-) | Темпы роста,% |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Товарная продукция, млн р. |

| 1802747 | 2328802 | 526055 | 129,18 |

| Среднесписочная численность рабочих, чел. |

| 15847 | 16214 | 367 | 102,32 |

| Количество человеко‑дней, отработанных за год всеми рабочими |

| 3961750 | 4085928 | 124178 | 103,13 |

| Количество дней, отработанных за год одним рабочим |

| 250 | 252 | 2 | 100,80 |

| Количество человеко‑часов, отработанных за год всеми рабочими |

| 31099738 | 32687424 | 1587687 | 105,11 |

| Средняя продолжительность рабочего дня, ч |

| 7,85 | 8 | 0,15 | 101,91 |

| Среднегодовая выработка продукции на одного рабочего, млн р. |

| 113,76 | 143,63 | 29,87 | 126,26 |

| Среднедневная выработка на одного рабочего, тыс. р. |

| 455,04 | 569,96 | 114,92 | 125,25 |

| Среднечасовая выработка на одного рабочего, тыс. р. |

| 57,97 | 71,24 | 13,28 | 122,91 |

Примечание. Источник: собственная разработка

Исходная факторная модель имеет вид:

, (2.1)

, (2.1)

где -среднегодовая численность рабочих;

- среднегодовая выработка продукции одним рабочим, тыс.р./год.

- среднегодовая выработка продукции одним рабочим, тыс.р./год.

Развитая факторная модель создается путем детализации фактора  и имеет вид:

и имеет вид:

, (2.2)

, (2.2)

где  - число рабочих дней в году, отработанных одним рабочим, дн.;

- число рабочих дней в году, отработанных одним рабочим, дн.;

- средняя продолжительность рабочего дня, ч.;

- средняя продолжительность рабочего дня, ч.;

- среднедневная и среднечасовая выработки продукции одним рабочим, тыс.р./дн. и тыс.р./ч.

- среднедневная и среднечасовая выработки продукции одним рабочим, тыс.р./дн. и тыс.р./ч.

Факторный анализ произведем с помощью таблицы 2.9.

Таблица 2.9 - Расчет влияния факторов на изменение объема товарной продукции ПРУП "МЭТЗ им. В.И. Козлова" за 2007 – 2008 гг. способом цепных подстановок

| Факторы изменения объема производства продукции | Алгоритм расчета | Цифровой расчет | Результат расчета |

| 1 | 2 | 3 | 4 |

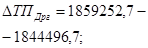

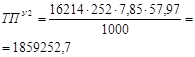

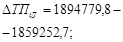

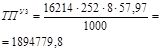

| Изменение среднесписочной численности рабочих |  ; ;

|

| 41749,7 |

| Изменение числа рабочих дней в году, отработанных одним рабочим |

|

| 14756,0 |

Окончание таблицы 2.9

| Изменение средней продолжительности рабочего дня |  ; ;

|

| 35527,1 |

| Изменение среднечасовой выработки продукции одним рабочим |

|

| 434022,2 |

| Итого |

|

| 526055,0 |

Примечание. Источник: собственная разработка

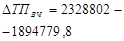

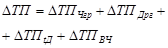

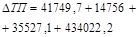

Таким образом, в 2008 г. фактический объем товарной продукции увеличился на 526055 млн р. по сравнению с 2007 г., в т.ч. за счет увеличения среднесписочной численности рабочих он увеличился на 41749,7 млн р., за счет увеличения числа рабочих дней в году, отработанных одним рабочим, объем товарной продукции увеличился на 14756,0 млн р., за счет увеличения средней продолжительности рабочего дня объем товарной продукции увеличился на 35527,7 млн р., за счет изменения среднечасовой выработки продукции одним рабочим объем товарной продукции увеличился на 434022,2 млн р.

Подводя итоги проведенному исследованию системы управления персоналом ПРУП "МЭТЗ им. В.И. Козлова", можно сделать следующие выводы.

На ПРУП "МЭТЗ им. В.И. Козлова" основной работой с кадрами занимаются такие структурные подразделения, как отдел инженерных кадров, отдел рабочих кадров и отдел технического обучения и подготовки кадров, возглавляемые заместителем генерального директора по кадрам. Цели работы данных структурных подразделений вытекают из их названия.

Цель кадровой политики ПРУП "МЭТЗ им. В.И. Козлова" - создание системы управления персоналом, базирующейся в основном не на административных методах, а на экономических стимулах и социальных гарантиях, ориентированных на сближение интересов работника с интересами организации в достижении высокой производительности труда, повышение эффективности производства, получении наилучших экономических результатов деятельности предприятия и отрасли в целом.

Анализ состава и структуры персонала ПРУП "МЭТЗ им. В.И. Козлова" показал, что наибольший удельный вес в общей численности персонала занимают молодые работники, большое внимание уделяется повышению квалификации кадров, а показатели движения кадров свидетельствуют о постоянстве трудового коллектива.

Основным документом, определяющим квалификацию работников ПРУП "МЭТЗ им. В.И. Козлова", является их должностная инструкция, в которой отражены общие положения, требования к знаниям, должностные обязанности, права, ответственность и квалификационные требования для различных категорий работников.

Самым популярными источникам привлечения персонала на вакантные должности являются сотрудники собственного предприятия и специалисты, самостоятельно ищущие работу. Внутренними средствами привлечения персонала являются объявления о найме на работу во внутрифирменных средствах информации; резерв кадров на выдвижение; выпускники учебных заведений и центров, прошедшие подготовку и переподготовку. К внешним средствам привлечения персонала относятся: объявления о приеме через средства массовой информации и рекламу предприятия; организации, занимающиеся трудоустройством (биржи, бюро, консультационные центры, кадровые агентства и т.п.). Еще один вариант подбора сотрудников на ПРУП "МЭТЗ им. В.И. Козлова" - поиск среди выпускников высших учебных заведений, а также рекомендации друзей и знакомых, использование базы данных.

Одним из направлений кадровой политики ПРУП "МЭТЗ им. В.И. Козлова" является постоянный рост образовательного и культурно-технического уровня работников Минского автомобильного завода. Так, 5268 рабочих и 1391 чел. среди служащих повысили свою профессиональную квалификацию в 2008 г. Затраты на подготовку, переподготовку и повышение квалификации составили 798 млн р. В 2008 г. завершена аттестация руководителей и специалистов предприятия. За 2007–2008 гг. прошли аттестацию 4003 работника. По результатам аттестации 230 специалистам присвоены категории.

В течение года подано 1438 рационализаторских предложений. Из них: 1047, или 72,81 %, были внедрены. Число рационализаторов составило 804 чел., что на 77 чел. больше, чем в 2007 г.

Для расчетов с работниками на ПРУП "МЭТЗ им. В.И. Козлова" применяются две формы оплаты труда: повременно-премиальная и сдельно-премиальная. Расчеты производятся на основании положения «Об оплате труда работников предприятия». Среднемесячная заработная плата за 2008 г. по сравнению с 2007 г. возросла на 15,45 % и составила 1120,91 тыс. р. Такой уровень заработной платы является достаточно высоким в целом по республике и свидетельствует о высокой оценке работы персонала руководством ПРУП "МЭТЗ им. В.И. Козлова". Средний процент доплат рабочим, занятых во вредных условиях труда, в 2008 г. составлял: производственных – 14,45 % и вспомогательных – 11,38 % от тарифной ставки.

В 2008 г. предприятие обеспечивало содержание объектов социальной сферы. Расходы по объектам социальной сферы за 2008 г. составили 14,6 млрд. р.

Сегодня для работников предприятия на льготных условиях организовывается оздоровление, культурно-массовая и физкультурная работа. Лечением и оздоровлением в санатории и пансионате в 2008 г. пользовалось 1520 работников и членов их семей, в том числе по путевкам за счет средств государственного социального страхования отдохнуло и оздоровилось 980 работников и их детей.

Оценка эффективности работы персонала ПРУП "МЭТЗ им. В.И. Козлова" показала, что выработка на одного работника увеличилась на 25,91 %, а выработка на одного рабочего – на 26,26 %, а трудоемкость соответственно сократилась на 20,58 %. В результате увеличения среднесписочной численности работников и роста выработки товарная продукция возросла на 29,18 %. В результате был сделан вывод о повышении эффективности использования трудовых ресурсов ПРУП "МЭТЗ им. В.И. Козлова" в 2008 г.

Однако в работе ПРУП "МЭТЗ им. В.И. Козлова" с кадрами имеются проблемы. Несмотря на все усилия по созданию стабильного коллектива, текучесть кадров за 2008 г. составила около 3,2 % (702 чел.). И хотя этот показатель один из самых низких среди предприятий города, это повод для глубокого анализа причин каждого отдельного случая. Особую тревогу вызывает тот факт, что около 60 % уволившихся — молодежь, стаж работы которых на предприятии до трех лет. Поэтому главной задачей в работе кадровой службы совместно с руководителями структурных подразделений остается использование разнообразных форм и методов работы с молодежью, а также моральная и материальная мотивация и стимулирование их труда.