2020-01-14

2020-01-14 188

188

Коммерческие банки покрывают большую долю своих потребностей в денежных ресурсах за счет привлеченных средств. Для формирования пассивов путем заимствования банки должны обладать высокой степенью надежности и общественным доверием. Общество же склонно доверять свои временно свободные денежные средства тем банкам, которые получают стабильную прибыль и допускают минимальные потери.

Под банковским риском понимается возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных как с существенными внутренними, так и с объективными внешними факторами [4].

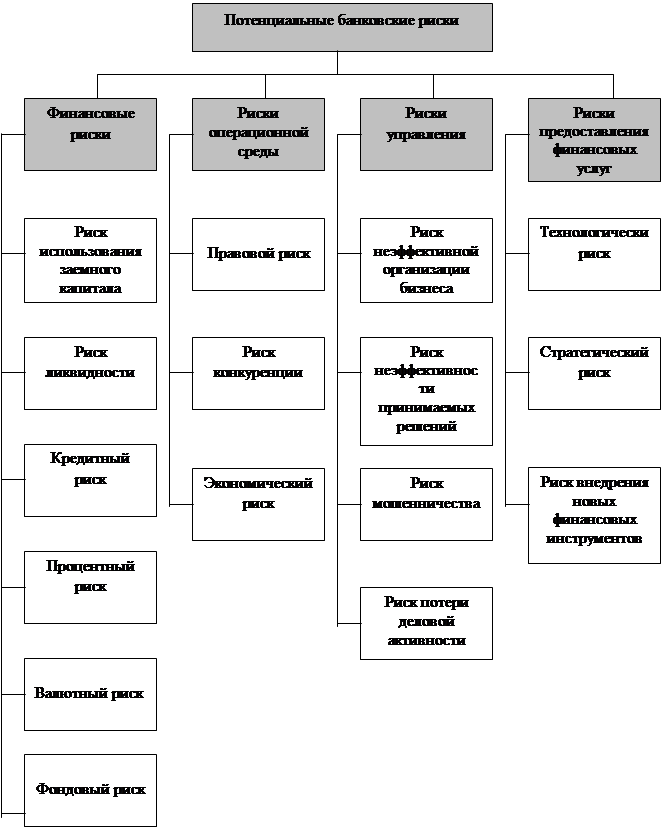

В экономической литературе имеется много различных классификаций банковских рисков. Так, Х. Грюнинг разделяет риски на четыре категории: финансовые, операционные, деловые и чрезвычайные. А.Ю. Петров предлагает свою классификацию банковских рисков, которая показана на рисунке 1. В приведенной классификации ключевым критерием деления рисков является способность банка контролировать факторы их возникновения.

Однако все имеющие место классификации сближает то, что они однозначно полагают, что кредитный и процентный риски являются основными для банков.

Финансовые риски – это риски, непосредственно связанные с формированием банковского баланса. Они в наибольшей степени поддаются банковскому контролю и оказывают существенное влияние на благополучие деятельности кредитной организации. Финансовые риски подразделяются на ряд основных категорий: рыночный (процентный и валютный), фондовый, кредитный, ликвидности, использования банком заемного капитала [20, с.97].

Риск использования заемного капитала определяется тем, что

собственного банковского капитала может оказаться недостаточно для завершения активных операций.

Риск ликвидности – возможность потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени в силу ухудшения рыночной конъюнктуры или возможность дефицита наличных средств или иных высоколиквидных активов для выполнения обязательств перед контрагентами [23, с.385].

Кредитный риск – это вероятность отрицательного изменения стоимости активов (портфеля кредитов) в результате неспособности заемщиков исполнять свои обязательства по выплате процентов и основной суммы долга в соответствии со сроками и условиями кредитного договора.

Процентный риск – вероятность отрицательного изменения стоимости активов банка в результате изменения процентных ставок. Для коммерческих банков одним из проявлений процентного риска является сокращение процентной маржи между ставками, выплачиваемыми по привлеченным средствам, и ставками по предоставленным кредитам [21, с.245].

Валютный риск связан с неопределенностью движения валютных курсов. Он определяется как вероятность изменения стоимости активов в связи с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты [23, с.379].

Фондовый риск характеризует размер рыночного риска, связанный с изменение рыночных цен на фондовые ценности, за исключением балансовых инструментов, приобретенных для целей инвестирования.

Риски операционной среды возникают потому, что банк является звеном платежной системы. Эта группа объединяет те риски, которые генерируются средой деятельности коммерческого банка.

Правовой риск возникает в связи с изменением законодательства, относящегося к деятельности коммерческих банков, потому что изменение некоторых правил может поставить банк в невыгодное положение по отношению к конкурентам.

Риски конкуренции обусловлены тем, что банковские продукты и услуги предоставляют не только финансовые, но и нефинансовые организации, являющиеся как резидентами, так и нерезидентами. Имеет место три слоя конкуренции: между банками; банками и небанковскими финансовыми институтами; резидентами и нерезидентами.

Экономические риски связаны с действием национальных и региональных экономических факторов, влияющих на деятельность банка.

Риски управления включают в себя риск мошенничества со стороны персонала банка, риск неэффективной организации, риск неспособности руководства банка принимать обоснованные решения.

Риски предоставления финансовых услуг подразделяются на технологический, стратегический риски и риск внедрения новых банковских продуктов.

Технологический риск возникает в случае, когда инвестиции в технологию не приводят к ожидаемому снижению затрат и росту прибыли. Выгоды от инвестиций в технологию создают возможность внедрения новых банковских продуктов и услуг.

Стратегический риск отражает способность банка выбирать прибыльные для банка в будущем географические и продуктовые сегменты на основе комплексного анализа будущей операционной среды.

Риск внедрения новых финансовых инструментов связан с предложением новых видов банковских продуктов и услуг. Он возникает в случае, когда спрос на новые виды услуг меньше ожидаемого, а затраты на них выше ожидаемого [21, с.248].

Банковский риск характеризуется тремя степенями: полный, умеренный и низкий риски.

Полный риск предполагает потери, равные банковским вложениям в операцию. В этом случае банк не получает прибыли и находится в зоне недопустимого или критического риска. Умеренный риск (до 30%) возникает при невозврате небольшой части основного долга или процентов по ссуде. Низкий риск –это незначительный риск, который позволяет банку покрыть потери и получить высокие доходы [28, с.483].

Рисунок 1 - Спектр банковских рисков