2020-01-14

2020-01-14 781

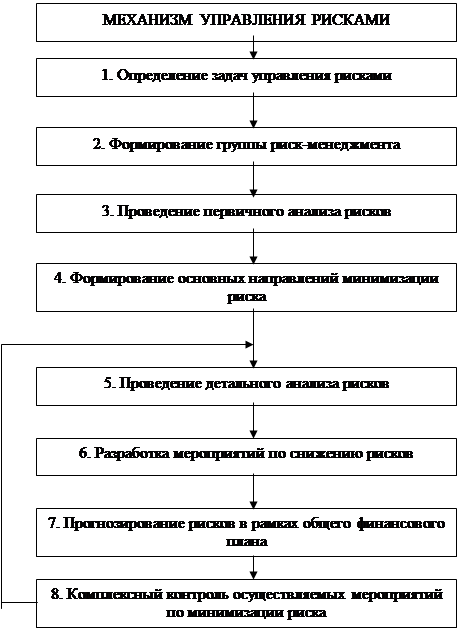

781Механизм управления кредитным риском должен иметь четкую

структуру, которую можно корректировать по итогам реализации мероприятий по снижению рисков с учетом изменяющихся факторов воздействия. На рисунке 3 представлен алгоритм осуществления процесса управления рисками, который включает восемь этапов.

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| | |||||||||

| |||||||||

Рисунок 3 - Алгоритм функционирования механизма управления рисками

На 1-2-м этапах определяются задачи управления кредитным риском и формируются группы, осуществляющие анализ, оценку и контроль динамики кредитного риска.

На 3-м этапе проводится первичный анализ риска, выявляются рискообразующие факторы.

На 4-м этапе определяются основные направления минимизации риска.

На 5-м этапе проводится основной, более детальный анализ риска, определяются возможные потери в целом и влияние рискообразующих факторов на уровень риска.

На 6-м этапе проводятся анализ и оценка эффективности управления риском и разрабатываются мероприятия по их снижению. Неэффективные (невыполненные) мероприятия вновь подвергаются детальному анализу методами, осуществляемыми на 5-м этапе.

На 7-м этапе осуществляется прогнозирование риска на основе информации о затратах, связанных с риском, и анализ его влияния на финансовое состояние банка.

На 8-м этапе проводится комплексный контроль и корректировка осуществляемых мероприятий по минимизации риска. На этом завершающем этапе управления риском формируются мероприятия по его снижению с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, отвечающих за процесс управления. Специалисты подразделения банка по управлению рисками осуществляют анализ эффективности принятых решений и по мере необходимости обеспечивают корректировки целей и средств минимизации рисков. Всю информацию об ошибках и недостатках по управлению рисками следует аккумулировать в единой базе данных.

Решение всех поставленных задач возможно на основе разработки единой специальной программы целевых мероприятий по управлению рисками на уровне банка в целом и по его структурным подразделениям, осуществляющим риск менеджмент и аналитические процедуры, связанные с оценкой риска и величины воздействия каждого рискообразующего фактора. Программа должна обеспечивать такое управление рисками, при котором основным элементам структуры банка и его деятельности в целом гарантируются высокая финансовая устойчивость банка и защищенность от внутренних и внешних экономических рисков.

Построение стратегии банка по управлению рисками может включать следующие общие процедуры управления:

- принятие банком рисков на себя (т.е. на свою ответственность);

- отказ банка от рисков;

- передача банком части или всей ответственности по рискам другим

субъектам.

Выбор той или иной процедуры управления рисками определяется общей стратегией банка в отношении рисков, которая, в свою очередь, зависит от размера потенциальных убытков, с одной стороны, и финансовых возможностей банка – с другой.

Стратегия банка в отношении рисков может быть различной. Для осторожной стратегии характерно предпочтение таких процедур управления рисками, как отказ от рисков и передача рисков другим субъектам. Осторожная стратегия банка характеризуется тем, что руководство банка предпочитает минимизировать риск банкротства, потери планируемого дохода или прибыли. Зачастую именно более рискованные стратегии позволяют банку освоить новую эффективную рыночную нишу.

Для более рискованной стратегии управления рисками характерно предпочтение таких процедур, как принятие банком рисков на себя и передача банком рисков другим субъектам. Данная стратегия характеризуется тем, что размер рисков, оставляемых у себя, может быть достаточно большим, и только чрезмерные риски банк частично или полностью может передать другим субъектам.

Для часто встречающейся на практике более взвешенной стратегии характерно почти равнозначное использование всех процедур управления рисками, а именно отказ банка от рисков, принятие банком рисков на себя и передача банком рисков другим субъектам.

Методы управления рисками весьма разнообразны. Сложившаяся на настоящий момент банковская практика достаточно четко указывает, что у российских специалистов, с одной стороны, и западных – с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено, в первую очередь, характером экономического развития государства и группами рассматриваемых рисков.

Вместе с тем, развитие экономических отношений в России способствует внедрению западного опыта и, как следствие, сближению российского и западного подходов к исследованию рисков и управлению ими.

Методами управления рисками являются избежание, удержание, передача и снижение степени риска.

Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для банка зачастую означает отказ от прибыли.

Удержание риска – это оставление риска за банком, т.е. на его ответственности. Банк при этом уверен, что он может за счет собственных средств покрыть возможную потерю своего капитала.

Передача риска означает, что банк передает ответственность за риск кому-то другому, например страховой компании.

Оценка кредитного риска является необходимым условием для принятия рациональных решений по управлению выявленными рисками. Главное правило управления рисками – инвестировать средства только в том случае, если ожидаемая доходность (прибыль) выше, чем стоимость капитала плюс надбавка за риск [15, с.118].

Рассмотрим основные способы и инструменты управления рисками.

В большинстве секторов экономики, включая банковский, несмотря на отраслевую специфику, используются сходные методы ограничения рисков, которые сводятся к следующим основным способам управления ими: объединение риска; распределение риска; лимитирование; диверсификация; резервирование; страхование; хеджирование.

Объединение риска – метод, направленный на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки (данный метод лежит в основе страхования).

Распределение риска – метод, при котором риск вероятного ущерба делится между участниками таким образом, чтобы возможные потери каждого из них были относительно невелики. Способом распределения риска являются операции факторинга.

Лимитирование – метод, предусматривающий разработку детальной документации (оперативных планов, инструкций и нормативных материалов), устанавливающей предельно допустимый уровень риска по каждому направлению деятельности банка, а также четкое распределение функций и ответственности банковского персонала.

Диверсификация является одним из способов уменьшения совокупной подверженности банка риску путем распределения вложений и/или обязательств. Диверсификация банка представляет собой размещение финансовых средств в более чем один вид активов, цены или доходности которых слабо коррелированны между собой. Обратной формой диверсификации является привлечение средств из различных, слабо зависящих друг от друга источников. Сущность диверсификации состоит в снижении максимально возможных потерь за одно событие, однако при этом одновременно возрастает количество видов риска, которые необходимо контролировать. Диверсификация является одним из наиболее популярных механизмов снижения кредитных рисков при формировании портфеля финансовых активов и портфелей банковских ссуд.

Резервирование риска применяется для уменьшения степени риска. Создание резерва на покрытие непредвиденных расходов предусматривает собой один из способов управления рисками, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость активов, и размером расходов, необходимых для преодоления сбоев в деятельности заемщика [9, с.21].

Страхование риска является формой предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления различных рисков. Сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения. Таким образом, страхование есть по существу передача определенных рисков от страхователя к страховщику (страховой компании). Страхование не ставит своей целью уменьшение вероятности проявления рисков, а нацелено преимущественно на возмещение материального ущерба от проявления рисков.

Страхование заемщиком своих обязательств в пользу кредитора становится все более распространенной формой обеспечения возвратности ссуд и является обязательным условием, например, при предоставлении ипотечных кредитов.

Хеджирование риска представляет собой форму страхования от возможных потерь путем заключения сделки, т.е. переноса риска изменения цены с одного лица на другое. Как и в случае страхования, хеджирование требует отвлечения дополнительных ресурсов. В последние годы появились инструменты хеджирования кредитных рисков, к которым относятся, например, кредитные свопы.

Завершающий, важнейший этап процесса управления рисками – предотвращение (предупреждение) возникновения рисков или их минимизация. Соответствующие способы вместе со способами возмещения рисков составляют содержание процесса регулирования рисков.

Традиционные методики оценки кредитного риска основываются на классификации кредитов по их качеству, т.е. по вероятности возврата заемщиками полученных ими кредитов. Формальная оценка кредитоспособности заемщика называется кредитным рейтингом. Она зависит от статистики погашения выданных в прошлом кредитов, финансового положения заемщика, его финансовых обязательств перед другими кредиторами, налоговыми службами и т.д. Каждый банк располагает своей внутренней методикой присвоения каждому заемщику соответствующего кредитного рейтинга.

Оценки кредитного риска могут быть получены в зависимости от типа клиента путем моделирования «сверху вниз» и «снизу вверх».

При первом подходе к оценке уровень кредитного риска определяется путем расчета дисперсии и построения распределения вероятностей убытков на основе исторических данных по каждой группе заемщиков в кредитном портфеле. Эти оценки используются в дальнейшем для оценки риска при выдаче каждого нового кредита.

Если портфель банка имеет разнородную структуру, то кредитный риск оценивают вторым методом «снизу вверх». В отношении крупных и средних заемщиков данный метод является основным способом оценки кредитных рисков. При моделировании «снизу вверх» кредитный риск оценивается на уровне индивидуального заемщика на основе специального анализа его текущего и перспективного финансового положения. Такой обобщенной оценкой выступает кредитный рейтинг заемщика, который рассматривается в качестве индикатора вероятности дефолта. Для оценки совокупного риска портфеля величины рисков по индивидуальным заемщикам агрегируются с учетом показателей корреляции.

Оценка кредитного риска по методу «снизу вверх» предполагает следующие основные этапы:

1) присвоение заемщику кредитного рейтинга на основе применения внутренней методики банка;

2) выбор метода расчета убытков в связи с кредитным риском. Традиционно убыток, связанный с кредитным риском, рассчитывается как разность между балансовой стоимостью кредита и текущей стоимостью средств, которые банк может реально востребовать с заемщика, например, путем реализации залогового обеспечения. Более реальной является оценка кредита по его текущей рыночной стоимости, которая позволяет точнее отразить изменения в финансовом положении заемщика;

3) оценка текущей стоимости выданных кредитов;

4) анализ влияния на стоимость кредитов условий их получения и погашения;

5) оценка вида распределения и его параметров для включенных в модель факторов риска;

6) определение эмпирического распределения вероятностей убытков для кредитного портфеля;

7) определение необходимого размера капитала.

Современные модели оценки кредитного риска основаны на концепции рисковой стоимости как итоговой меры риска, необходимой для расчета размера капитала банка. Рисковая стоимость – это размер убытка, который может быть превышен с вероятностью не более х%, т.е. не будет превышен с вероятностью 100-х% в течение последующих дней. Для определения величины рисковой стоимости необходимо знать зависимость между размерами прибылей и убытков и вероятностями их появления, т.е. распределение вероятностей прибылей и убытков в течение выбранного интервала времени. При этом используется нормальное распределение вероятностей, поскольку реальный закон их распределения в большинстве случаев неизвестен. По заданному значению вероятность потерь можно однозначно определить размер соответствующего убытка.

Величина рыночной стоимости как обобщающая оценка риска необходима для принятия определенных решений по предотвращению убытков и потерь.

Для расчета показателя рисковой стоимости применяются три экономико-математических метода: аналитический, метод исторического моделирования, метод Монте-Карло.

При оценке кредитного риска на основе метода Монте-Карло проводятся расчет и сравнение различных сценариев возможных изменений кредитного рейтинга по каждому заемщику за весь оставшийся период до полного погашения кредита. Для каждого сценария рассчитывается величина потерь из-за отказа некоторых заемщиков от погашения оставшейся части кредита. Убыток складывается из сумы недополученных процентов и непогашенного остатка основной суммы долга, уменьшенного с учетом возможности возврата части стоимости непогашенного кредита. Коэффициент возврата кредитов рассчитывается как отношение текущей стоимости обеспечения, рассчитанной с учетом его ликвидности, к основной сумме кредита, скорректированной с учетом реальных возможностей востребования кредита. Полученные результаты агрегируются и используются для построения эмпирического распределения вероятностей прибылей и убытков, на основе которого и определяется величина рисковой стоимости [36].

Основные требования, предъявляемые к современной информационной системе оценки кредитных рисков, сводятся к расчету показателей рисковой стоимости, оценке текущих и будущих кредитных рисков, проведению сценарного анализа и тестированию портфеля на устойчивость.

При реализации этих функций по банку в целом основной трудностью является агрегирование больших массивов данных в условиях его децентрализованной структуры. Исходные данные могут быть распределены по соответствующим подразделениям или собраны и упорядочены в единой базе данных. При расчете показателей риска могут использоваться либо первичные статистические данные, либо промежуточные оценки, рассчитанные в различных подразделениях, а затем проводится их итоговая обработка. Весьма важно обеспечить методологическое единство моделей оценки рисков во всех подразделениях банка. При расчете показателя рисковой стоимости аналитическим методом набор рыночных факторов должен быть универсальным для всех подразделений банка, чтобы их оценки были сопоставимыми. Частая переоценка рисков портфелей с помощью метода Монте-Карло может оказаться весьма обременительной. В целях сокращения времени расчетов вычисления выполняются на мультипроцессорных системах, что, как следствие, вызывает рост затрат на оборудование и программное обеспечение.

Кредитный риск зависит от внешних (связанных состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Точность оценки риска банка при кредитовании отдельного заемщика зависит от качества информации, на которой основана оценка. Банк должен организовать и обеспечить отбор необходимой информации, ее обновление и хранение при максимальной доступности. Источниками достоверной информации являются данные проведенной банком проверки финансовой деятельности заемщика, а также получение своевременной и квалифицированной консультации. Полная и достоверная информация о кредитных операциях, учет всех разнонаправленных и многообразных факторов дадут возможность правильно определить степень допустимости общего риска по отдельному заемщику и в целом по банку.

В связи с тем, что за последние несколько лет значительно увеличились объемы активных операций коммерческих банков, связанных со ссудными операциями, резко возросли и риски. В такой ситуации большое значение приобретают качество внутренних моделей оценки заемщиков, применяемых банками.

В практике наиболее часто встречаются два типа методик. Первый – методика, опирающаяся на требования положения Банка России № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004г. и № 28-П «О порядке формирования кредитными организациями резервов на возможные потери» от 20 марта 2006г. Их в основном применяют банки, кредитующие ограниченный круг заемщиков и, как правило, успевшие накопить большой объем информации о финансовом положении и кредитной истории клиентов. Основная цель данных методик – минимизация резервов, создаваемых с учетом требований законодательства [2].

Второй тип методик используют те, кто активно кредитует заемщиков, по которым нет накопленной информации, следовательно, имеются высокие риски. Главная цель подобных методик состоит в том, чтобы классифицировать заемщиков по категориям качества ссудной задолженности и выявит факторы, способные ухудшить их финансовое положение [11, с.56].

Какую из методик выбрать, банк решает самостоятельно – ему предоставлено такое право. Состав конкретных показателей и их критерии закрепляются внутренними нормативными документами. Законодательно определены лишь признаки ухудшения финансового положения (появление картотеки неоплаченных документов к счетам заемщика, резкое уменьшение величины чистых активов, отсутствие информации о заемщике) или признаки ухудшения качества обслуживания долга – наличие просроченных платежей по процентам или сумме основного долга, либо реструктуризация ссуды.

Основным методом оценки заемщика в банках остается балльно-весовой. Он основан на расчете финансовых показателей, взятых из отчетности заемщика, каждому из которых присваивается балл, и весового коэффициента. Сумма полученных баллов, умноженных на весовые коэффициенты, дает результат, согласно которому присваивается рейтинг ссудной задолженности.

У данной методики есть неоспоримые преимущества:

· простота использования;

· в большинстве случаев исходными данными являются данные

отчетности заемщика;

· возможность полной автоматизации процесса присвоения кредитного

рейтинга.

Однако балльно - весовой метод имеет и свои недостатки:

1) показатели официальной отчетности представлены итоговыми значениями по группам счетов бухгалтерского учета без расшифровок составляющих;

2) суммы, отраженные по остаткам на счетах бухгалтерского учета, не всегда совпадают с рыночной стоимостью. Например, балансовая стоимость объектов основных средств может отличаться от справедливой стоимости в большую или меньшую сторону;

3) невозможно написание единой методики;

4) присваемые баллы и весовые коэффициенты определяются банком самостоятельно [16, с.54].

Другой тип методики предполагает отнесение кредитов к определенной категории качества с помощью методов математической статистики. Данные об отдельных категориях заемщиков собираются в течении длительного времени. Затем они классифицируются в группы по присвоенным рейтингам, в качестве которых используются данные независимых рейтинговых агентств или собственные рейтинги банка. Оценка риска производится на основе статистики, которая включает:

· долю заемщиков, не выполнивших обязательства по кредитным договорам;

· долю заемщиков, нарушавших обязательства по своевременной уплате процентов или сумм основного долга;

· причины невыполнения или несвоевременного выполнения обязательств;

· случаи мошенничества заемщиков;

· величину потерь кредитной организации по группе заемщиков.

Ø Как и в первом типе, здесь используются данные отчетности заемщиков и информация о сфере их деятельности. Но есть и отличия: помимо расчета финансовых показателей, оцениваются факторы, вл

категории качества или перехода заемщика в другую рейтинговую группу. Резервы, создаваемые в соответствии с законом, не всегда показывают реальную категорию качества из-за ограничений. Например, в практике встречаются случаи, когда кредит в соответствии с п.3.8. Положения Банка России № 254-П первоначально относился к III категории качества, а после первого погашения начисленных процентов переводился во II, так как появлялась возможность вынести решение о признании обслуживания долга хорошим в профессиональное суждение о категории качества ссуды (в соответствии с п.3.7.1.1 того же документа). Фактически рейтинг заемщика остался таким же, изменился только законодательно установленный резерв.

До 2004 года законом были установлены точные величины резервов для каждой группы заемщиков. Затем банкам предоставили право самим определять размер резерва в пределах установленных интервалов. Это позволило им использовать внутренние модели оценки кредитного риска. Появилась возможность отражать по балансу размер резервов на возможные потери по ссудам – исходя из реальных данных по потерям кредитной организации (если использовались собственные рейтинги) или по средним расчетным потерям в целом по группам заемщиков (если использовались рейтинги независимых агентств) [3].

К недостаткам внедрения такой методики можно отнести следующие:

Ø отсутствие у большинства потенциальных банковских заемщиков

рейтингов, присвоенных независимыми агентствами;

Ø отсутствие единой базы по заемщикам, позволяющей сформировать

единую систему рейтингов;

Ø сложность реализации и трудоемкость использования;

Закон «О кредитных историях» предусматривает, что информация о заемщике предоставляется в БКИ с его согласия. Но в практике кредитования большинство заемщиков на это не соглашаются, а значит, пока создать полноценную базу невозможно. Рейтинговые же агентства работают в основном с крупными заемщиками.

Многие банки не могут полноценно использовать методику ввиду небольших объемов кредитных портфелей и, как следствие, недостатка информации для полноценного анализа.

Тем не менее, преимущества такой методики очевидны:

· простота отнесения заемщиков к определенным группам по категориям;

· качества и расчета по ним резервов;

· сформированные резервы отражают наиболее вероятные потери от ссудных операций. Таким образом, информация о качестве портфеля может быть использована при принятии банком управленческих решений;

· возможность коррекции критериев (факторов) кредитного риска в зависимости от изменения общей экономической ситуации или условий деятельности отдельного региона или отрасли;

· методика позволяет составлять прогнозы состояния кредитного портфеля и оценок риска;

· можно использовать одну методику для разных заемщиков [27, с.203].

В мировой практике существует скоринговая система оценки кредитного риска. Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок [29].

Банк может располагать следующей информацией для анализа:

- анкета, которую заполняет заемщик;

- информация на данного заемщика из кредитного бюро;

- данные движений по счетам, если речь идет об уже действующем

клиенте банка.

В самом упрощенном варианте скоринговая модель представляет собой взвешенную сумму определенных характеристик. В результате получается показатель: чем он выше, тем выше надежность клиента.

Философия скоринга заключается не в поиске объяснений, почему этот человек не платит. Скоринг выделяет те характеристики, которые наиболее тесно связаны с ненадежностью или, наоборот, с надежностью клиента.

Но если человек по формальным признакам близок к группе с плохой кредитной историей, то ему кредит не дадут. В этом заключается дискриминационный (в социальном значении этого слова) характер скоринга [11, с.153].