2020-01-14

2020-01-14 127

127

| В процентах от общего | |

| Государственные облигации | 42 |

| Жилищные облигации | 40 |

| Прочие облигации | 7 |

| Прочие доходные инструменты | 6 |

| Иностранные облигации | 1 |

| Недвижимость | 4 |

Фонды 4-6 значительно меньше фондов 1-3; в их отношении действуют правила, регламентирующие размер активов, которые они могут аккумулировать. В советах фондов 4 и 5 - по 14 членов, которые представляют организации работодателей, профсоюзы, муниципалитеты и организации потребителей. В совете фонда 6 имеется 5 членов; все они назначаются государством. Эти фонды инвестируют средства в отечественные и иностранные акции, причем доля последних не может превышать 10 процентов от общей суммы активов.

*По материалам Sunden (1999).

Не всегда ясно, каким образом состав Совета влияет на инвестиционную политику. В Корее Министерству финансов в последнее десятилетие удавалось использовать средства положительного сальдо в НСПО для финансирования проектов и общественных работ. После проведения «реформ» министерство здравоохранения и новые представители работников могут направить эти средства на иные нужды.

Иногда состав Совета и положения о его работе не имеют значения. Например, в Малайзии в период восточно-азиатского финансового кризиса правительство Махатгир использовало для поддержки некоторых государственных проектов средства Провидентного фонда работников, несмотря на возражения со стороны Попечительского совета12. Другой пример содержится в работе Munnell and Ernsberger (1989); они отмечают, что Министр финансов США, учитывая ограничение на количество выпущенных облигаций, в 1985 году отдал распоряжение преобразовать «…долгосрочные облигации на сумму в 28 млрд. долларов, находившиеся в трастовых фондах, в денежные средства, не дающие процентов, без уведомления об этом двух членов попечительского совета, представляющих общественность». Впрочем, чаще государственный контроль обеспечивается путем политических назначений и непосредственного представительства в Совете членов исполнительной власти.

3.2 Ограничения и обязательные требования

Нередко такие государственные структуры действуют в рамках ограничений, вводимых законами и/или принципами инвестирования. Свобода их действий скована требованиями относительно выбора инвестиций, а также положениями об обязательном инвестировании в конкретные проекты. Так, в Корее в конце 1980-х годов был принят закон, согласно которому две трети средств Национального пенсионного фонда автоматически направлялись в Министерство финансов (МФ) в виде особых кредитов. В других странах, включая США, все средства должны быть инвестированы в нерыночные государственные облигации.

В Таблице 2 представлены ограничения на структуру портфеля Провидентного фонда наемных работников в Индии. В отличие от ограничений в отношении фактического портфеля, который имеется на какой-либо конкретный момент времени, они распространяются на новые инвестиции. Так, 90 процентов средств должны вкладываться в государственные или гарантированные государством облигации, и только 10 процентов разрешено вкладывать в частные корпоративные облигации, имеющие инвестиционный рейтинг. До 1998 года даже эти ограниченные инвестиции в частный сектор были запрещены. Интересно отметить, что, невзирая на потенциально более высокую отдачу от корпоративных облигаций, Совет ПФНР не вкладывал в них пенсионные средства. Очевидно, это решение было принято в связи с нежеланием представителей профсоюзов идти на риск, а также с практикой заранее определять ежегодную минимальную доходность13.

Таблица 2. Предписанные ограничения на инвестиции для ПФНР в Индии, 1998

| Инструмент | % вложенных средств |

| (i) Облигации центрального правительства | 25 |

| (ii) (a) Облигации властей штатов (б) Облигации гарантированные государством | 15 |

| (iii) (а) Ценные бумаги государственных финансовых учреждений, государственных предприятий, банков и Корпорации финансирования развития инфраструктуры (б) Депозитные сертификаты, выпущенные государственными банками | 40 |

| (iv) Три вышеперечисленные категории по решению Попечительского совета | 20 |

| (v) Частные облигации с рейтингом инвестиционной привлекательности, полученным от двух рейтинговых агентств (из пункта (iv) выше) | 10 |

Источник: Закон о ПФНР с поправками от 1998 г.

Однако требования и ограничения не всегда имеют столь явную форму. Они могут быть представлены в виде инвестиционных принципов или руководств, которые влияют на портфель таким образом, чтобы он отвечал целям социального и экономического развития. Согласно положениям, принятым на Маврикии, 30 процентов портфеля должно быть вложено в области, имеющие «социальное значение»; в положениях даже оговаривается приемлемый размер потерянного дохода при таком типе инвестиций14. Среди основных положений, которыми руководствуется система пенсионного обеспечения Иордании, имеются следующие:

«Содействие формированию производственной базы национальной экономики благодаря участию в экономически целесообразных проектах, которые, в то же время, имеют соответствующее значение для развития.»

(Годовой отчет Корпорации социального обеспечения, 1996 г.)

Формулировка «соответствующее значение для развития» может иметь самое различное наполнение, что, возможно, служит объяснением тому, почему политики находят ее столь удобной. Так, «социальные инвестиции» оправданы на том основании, что они способствуют улучшению условий жизни участников схемы благодаря не только получению пенсии, но и другим аспектам. В качестве примеров чаще всего приводят кредиты на приобретение жилья или получение образования, льготы на ипотечном рынке, субсидирование строительства дома и инвестиции в социальную инфраструктуру (больницы, клиники).

Наличие экономической цели или цели развития приводит к появлению еще одного типа обязательных вложений, - «инвестиции, направленные на решение определенных экономических задач», или ИЭЗ. Некоторые сторонники такого типа инвестиций заявляют, что из-за несовершенства рынков капитала перспективные проекты не получают финансирования, и что некоторые проекты обеспечивают экстерналии (внешние эффекты), которые могли бы дать значительные выгоды их участникам. Однако такие заявления сложно обосновать, впрочем, как и ситуации несостоятельности рынка, которые, по мнению сторонников таких инвестиций, имеют место15. Гораздо чаще мотивировка в отношении ИЭЗ объясняется популярностью финансируемых проектов. Нам неизвестна ни одна страна, в которой при отборе таких целевых инвестиций руководствовались бы тщательными и объективными критериями. Судя по отдельным фактам, выбор проектов строится главным образом на приоритетах находящегося в данный момент у власти правительства. В этом случае более низкая отдача, которую обычно дают ИЭЗ, является своего рода налогом, - по крайней мере, для некоторых участников схемы.

Примеры ИЭЗ пенсионных фондов можно найти в любом регионе и в странах с любым уровнем дохода. Они могут осуществляться в рамках весьма широкой политики. Отвечая на вопрос о наличии официальной связи между планом правительства по экономическому развитию и использованием пенсионных средств, в пяти странах Африки представители государственных пенсионных фондов заявили о том, что такая связь присутствует16. Mahdi (1990) сообщает, что в Турции Государственный совет по планированию может напрямую вмешиваться в инвестиционную политику. В Иордании Совет, управляющий инвестициями, старается «отвечать критериям, в том числе тем, что разработаны в рамках Национального плана развития».

Пенсионные средства нередко направляют на финансирование проектов инфраструктуры или государственных предприятий Так, в Венесуэле значительная часть портфеля пенсионного фонда в 1980-е годы была вложена в облигации государственных предприятий. В Тунисе правительство требовало вложений в «облигации, обеспеченные оборудованием»17. Пенсионные деньги в Египте и Марокко вложены в банки развития. В Иране с 1987 года пенсионные средства среди прочего использовались для предоставления «финансовых средств промышленным предприятиям страны для закупки сырья и оборудования, а также совершенствования их работы»18. Вне зависимости от достоинств таких инвестиций, представляется, что их доходность ниже рыночной.

В Восточной Азии ИЭЗ широко использовались государственными пенсионными фондами. Так, в Японии часть избыточных резервов переводится в Бюро трастового фонда (Trust Fund Bureau), которое предоставляет их Программе инвестиционного кредита (ПИК). По указанию Министерства финансов эта структура осуществляет инвестиции в больницы, строительство жилья, проекты инфраструктуры, социально-культурные объекты. Модель, весьма схожую с японской, применили в Корее. Как и в Японии, значительная часть резервов была предоставлена в виде кредита Министерству финансов, которое использовало эти средства для инвестирования в различные государственные проекты. Доля таких резервов постепенно увеличилась до свыше двух третей всего портфеля. Из этих средств осуществляются также и социальные инвестиции. Категория, обозначенная как «социальное обеспечение», выросла в общем портфеле с нуля до 3 процентов в Корее, а в Японии к 1995 году составляла 17 процентов19.

Обязательные инвестиции, требуемые государством, наиболее популярны в связи с обеспечением жилья. Инвестиции пенсионных фондов в этом секторе могут принимать самые различные формы. Государство может принудить пенсионные фонды к приобретению облигаций, обеспеченных ипотекой, с тем, чтобы содействовать формированию рынка для таких инструментов. Другой вариант предусматривает непосредственное предоставление фондами своим участникам кредитов на строительство или приобретение жилья. Средства также могут быть инвестированы в государственные жилищные проекты посредством специальных облигаций или займов девелоперам, т.е. организаторам проектов в сфере недвижимости.

В качестве примера можно привести Швецию. В 1960-е и 70-е годы правительство этой страны было заинтересовано в расширении возможностей по развитию жилья. Растущие резервы в государственной пенсионной системе представляли собой удобный источник долгосрочного финансирования. Этот источник был «активизирован», когда Центральный банк фактически заставил государственные пенсионные фонды (АР) приобретать жилищные облигации, имеющие низкий процент. В результате, как отмечают в своей работе Munnell и Ernsberger (1989), «…приоритеты управляющих АР нередко вступали в противоречие с целями Центрального банка.»[1]. Управляющие пенсионными фондами «проиграли сражение», и фонды АР получили менее высокий доход из-за того, что были реализованы цели государственной жилищной политики.

В Иордании предпочтение отдавалось жилищным проектам, которые «отвечают потребностям семей со средним и низким доходом», при процентных ставках по таким кредитам «ниже существующих процентных ставок по обычным депозитам». Социальные инвестиции также имели место в Алжире, Иране, Тунисе и Марокко; главным образом они принимали форму инвестиций в строительство жилья и объектов здравоохранения. В работе Vittas (1993) отмечается, что инвестиции в «социальное жилье» в начале 1990-х годов в Тунисе постепенно прекращались, однако вместо них стали предоставлять кредиты на покупку жилья и персональные ссуды под процент ниже рыночного. В Иране в ежегодном отчете ведомства социального страхования отмечаются ссуды кооперативам и физическим лицам в период 1987 - 1993 годов21. Пенсионные средства в Алжире вкладывались в проекты социальной инфраструктуры, которые давали отрицательный доход22.

Результаты проведенного недавно исследования в десяти англофонных стран Африки говорят о том, что наиболее популярным видом социальных инвестиций остаются вложения в жилье. ISSA (1997) сообщает, что средства государственных пенсионных фондов сыграли важную роль в финансировании и/или строительстве жилья в Гамбии, Гане, Кении, Маврикии, Нигерии, Свазиленде, Танзании, Уганде и Замбии. Так, в Танзании и Замбии сам пенсионный фонд осуществляет строительство домов, которые потом сдаются внаем.

Иногда такие ссуды предназначены не для среднего работника. Например, в Нигерии инвестиции в жилье «ограничены предоставлением коммерческого жилья главным образом лицам с высоким доходом», хотя отмечалось, что фонд «рассматривал развитие массовой застройки в городах для лиц со средним и низким доходом» (ISSA (1997)). В Танзании (см. Врезку 2) жилье предоставляется привилегированным гражданам, включая Премьер-министра.

Врезка 2. "Дом, который построил Танзанийский Провидентный фонд".

В ноябре 1998 года полугосударственный Пенсионный фонд Танзании поручил компании «Прайс-Уотерхаус-Куперс» провести анализ своего инвестиционного портфеля и системы финансового планирования и управления, а также представить рекомендации в отношение будущих направлений деятельности. Этот запрос появился в результате осознания того, что, в противоположность сделанным ранее опровержениям пресс-секретаря, Премьер-министр страны Сумайе публично признал факт заимствования 50 млн. танзанийских шиллингов (около 75.000 долл. США) на строительство своего третьего дома. Еще одним влиятельным чиновником, который получил аналогичную ссуду, был доктор Идрис Рашиди, Председатель Банка Танзании; недавно после истечения срока своего пребывания на этом посту он был сменен. Подозрительные ссуды предоставлялись и ряду частных компаний.

Национальный фонд социального обеспечения (НФСО) собирает взносы работников частного и государственного сектора, но политики и лица, занимающие высокие посты в правительстве, освобождены от уплаты таких взносов. Помимо выдачи персональных ссуд, в последнее время Фонд вкладывал средства в крупные жилые здания и коммерческие строения, несмотря на наличие финансовых положений, выпущенных Центральным банком, согласно которым средства социального обеспечения должны были идти на приобретение ликвидных активов.

Генеральный директор, г-н Матака, заявил, что в ожидании результатов анализа «Прайс-Уотерхаус-Куперс» Фонд прекратил выдачу ссуд. По его словам, Фонд будет направлять средства на приобретение казначейских векселей и на государственные депозиты.

Источник: Доклад Premy Kibanga, Dar es Salaam, November 25, 1998.

Для принуждения пенсионных фондов ссужать деньги правительству также могут применяться ограничения и обязательные требования. Правительства предпочитают занимать средства у государственных пенсионных фондов по меньшей мере по трем причинам. Во-первых, динамика доходов пенсионного фонда обычно прогнозируема, что облегчает финансирование предполагаемых дефицитов. Во-вторых, принуждая пенсионные фонды приобретать облигации, не имеющие хождения на рынке в отсутствие прозрачных механизмов рыночного ценообразования, правительство может снизить стоимость своих заимствований. Наконец, такой подход к заимствованиям может быть выгодным с точки зрения практики бюджетного учета, так как приобретение государственных ценных бумаг государственными пенсионными фондами сокращает чистое значение государственного долга23. Во многих странах существуют правила, которые явно или косвенно принуждают управляющих государственными пенсионными фондами приобретать государственные облигации. В некоторых случаях, например, в Соединенных Штатах, это - единственная разрешенная форма инвестиций.

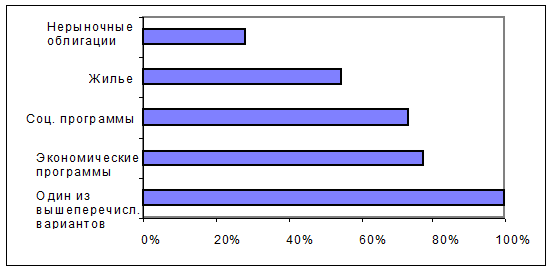

На Рисунке 2 представлены типы обязательных требований и ограничений, которые обнаружены в выборке из более чем 30 стран. В каждой определенная доля портфеля была направлена на ИЭЗ, социальные инвестиции или покупку облигаций государства или государственных предприятий. Наиболее распространенным типом предписанных инвестиций были вложения в жилье.

Рис.2. Директивные инвестиции средств пенсионных фондов, находящихся в государственном управлении (% фондов, где существует подобная практика)

|

Источник: расчеты авторов, основанные на данных по различным странам.

3.3 Ограниченные варианты инвестиций в стране

Помимо ограничений, вводимых государством, серьезным препятствием для работы управляющих пенсионными фондами (независимо от того, частные они или государственные) может стать недостаточная степень развития рынка капитала и слабость финансового сектора. Несмотря на то, что смягчить данную проблему могло бы разрешение осуществлять инвестиции за рубежом (что обычно и рекомендуется), нередко такой вариант неприемлем ввиду мер контроля за валютными операциями, высоких транзакционных издержек, и (что, пожалуй, важнее всего) политического давления, направленного на то, чтобы удержать дефицитные инвестиционные средства в стране.

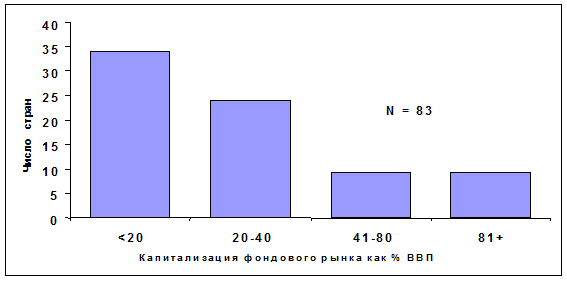

Рис.3. Распределение стран по степени развития финансового сектора (Капитализация фондового рынка как % ВВП)

|

Источник: Показатели мирового развития 1997, таблица 5.10.

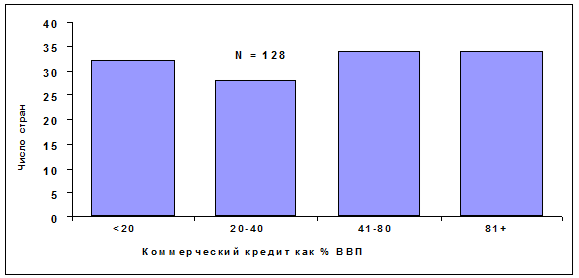

Рис.4. Распределение стран по степени развития финансового сектора (Коммерческий кредит как процент ВВП)

Источник: Показатели мирового развития 1997, таблица 5.10.

На Рисунках 3 и 4 на примере показателей капитализации фондового рынка и доли коммерческого кредита в ВВП показаны значительные различия в степени развития финансовых рынков разных стран24. Неудивительно, что самые низкие показатели имеют место в африканских странах, расположенных к югу от Сахары, и в беднейших регионах бывшего Советского Союза. Выбор инвестиционных возможностей для управляющих пенсионными фондами на отечественном рынке скуден. Кроме того, в этих странах хуже всего развиты юридические и регламентирующие структуры, самые слабые рынки государственных облигаций, и меньше всего специалистов, которые могли бы обеспечивать работу накопительных пенсионных схем и осуществлять надзор за ними.

Разумеется, управляющие государственными пенсионными фондами в разных странах имеют дело с совершенно различными ограничениями. Иногда варианты на внутреннем рынке просто отсутствуют. В ряде стран власть закона, определение прав собственности и базовая финансовая инфраструктура не отвечают минимальным необходимым стандартам. В подобной ситуации нет эталона отсутствия риска, так как государство может отказаться погашать свои облигации или оказаться не в состоянии обеспечить платежеспособность банковской системы. К сожалению, пример Камеруна (см. Врезку 3) не является уникальным.

Врезка 3. Камерун: отсутствие защиты средств государственных пенсионных фондов*

В 1980-е годы Государственному пенсионному фонду Камеруна (CNPS) было весьма сложно подыскивать объекты для вложения своих растущих средств. В стране было мало частных ценных бумаг. Фонд был вынужден приобретать среднесрочные малодоходные облигации, эмитированные Национальной инвестиционной компанией; определенная часть средств была также вложена в Банк торговли и промышленности, однако все эти инвестиции в совокупности составляли лишь небольшую долю общего портфеля.

Второй по величине статьей в инвестиционном портфеле были банковские депозиты, однако эти вложения оказались весьма рискованными. Когда в середине 1980-х годов несколько банков закрылись, эти счета были заморожены. Незначительная доля портфеля была представлена инвестициями в недвижимость. Это обеспечивало рентный доход и, похоже, вложенные таким образом средства со временем сохраняли свою ценность.

Однако основная часть портфеля была инвестирована в государственные облигации. Разумеется, ведь здесь деньги будут в безопасности. Но так ли это? В середине 1980-х годов правительство Камеруна погасило часть своего растущего долга, взяв крупные кредиты в CNPS. В обязательном порядке дополнительные ссуды направлялись государственным предприятиям, таким как Государственная корпорация Камеруна по производству сахара и Национальная организация по производству бананов. Посредством кредитов Камерунской компании жилищного строительства финансировалось социальное жилье. Эти кредиты и ссуды предоставлялись по указанию Президента республики или министра финансов, а действия руководства CNPS были ограничены лишь выполнением таких указаний. Ссуды предоставлялись на срок 10 или 20 лет, процентная ставка нередко была ниже того, что банки платили по депозитам. Некоторые государственные компании были не в состоянии погасить взятые кредиты, а другие предприятия решили просто этого не делать. Один из должностных лиц так описал свою обеспокоенность ситуацией:

«Руководство CNPS фактически никак не может повлиять на правительство, поскольку Фонд - государственная структура… Ситуация подтверждает опасения тех, кто боится, что искушение использовать значительные резервы, накопленные в системе социального обеспечения, окажется для властей слишком сильным, и что эти средства будут расходоваться на еще более сомнительные цели».

Обеспокоенные руководители даже выступали за помещение части средств пенсионного фонда за рубежом, но получили от правительства отказ. В конечном итоге сбережения камерунских работников оказываются незащищенными.

Источник: данный материал взят из Mounbaga (1995).

Но даже в странах, где внутренние рынки капитала могут потенциально использоваться для инвестирования крупных пенсионных средств, возникает по крайней мере три явные проблемы: во-первых, собственность государства на значительную долю акций фактически приведет к национализации вовлеченных в операции предприятий. По меньшей мере это станет причиной серьезных вопросов в отношении корпоративного управления. Во-вторых, государство может захотеть направить средства пенсионного фонда на поддержку фондового рынка или отдельных фирм, обладающих политическим влиянием25. Наконец, государство может оказаться в непростом положении, являясь одновременно регулирующим органом и владельцем определенных предприятий; такая ситуация потенциально чревата конфликтом интересов. Таковы основные проблемы, с которыми сталкиваются сторонники идеи инвестирования государственных средств на частных рынках26.

3.4 Существующие портфели

В Таблице 2 представлено размещение портфелей государственных пенсионных схем в более чем тридцати странах, представляющих все регионы мира. Данные поступали из различных источников, и первоначальные категории были сведены в четыре широких класса активов. Значения доли в каждой категории округлены.

Ясно видно, что в большинстве стран присутствует «крен» в сторону значительной доли банковских депозитов и государственных ценных бумаг. Для выборки в целом, среднее арифметическое значение вложений в эту категорию составляет 75 процентов от общей суммы активов. В большинстве случаев для государственных облигаций, которые держат пенсионные фонды, вторичный рынок либо ограничен, либо вовсе отсутствует. Большинство депозитов находятся в государственных банках.

Лишь в пяти странах доля вложений в эти активы составляет менее пятидесяти процентов. В них (а это - Эквадор, Филиппины, Швеция, Судан и Тунис) выше среднего оказывается объем инвестиций в жилье и другие статьи. Это - вторая по популярности категория инвестиций. В девятнадцати странах отмечается значительна доля кредитов, причем определенной тенденции по уровню дохода или региону нет. Большинство этих кредитов осуществляются за пределами официальной финансовой системы и предусматривают выделение скрытых дотаций.

В последнем столбце представлена недвижимость (гостиницы, коммерческие площади под размещение офисов и земля) и некоторые другие виды активов, которые сложно классифицировать. Инвестиции в эти активы присутствуют в девятнадцати странах, однако (за исключением четырех стран) доля вложений не превышает пятой части портфеля. Обычно подобные операции предусматривают право долгосрочной собственности на неликвидном рынке недвижимости, что серьезно затрудняет оценку таких активов. Здесь также отсутствуют четкие тенденции относительно доли недвижимости.

Согласно Таблице 2, государственные пенсионные фонды весьма ограниченно используют частные рынки капитала. Наименее популярны вложения в акции. Подобные инвестиции осуществляются только в трети стран. В среднем по выборке в акции вложено лишь три процента от общего размера портфеля. Не всегда препятствующим фактором являются недостаточный размер и ликвидность фондового рынка, так как небольшая доля акций в портфеле не коррелирует с этими показателями. Например, в Корее имеется относительно развитый и ликвидный фондовый рынок, однако в этой стране в акции вложено менее трех процентов пенсионных активов. Аналогично, отсутствие акций в портфелях США и Канады никак не связано с состоянием внутреннего фондового рынка. Разумеется, слабые отечественные рынки капитала во многих странах могут показаться управляющим пенсионными фондами непривлекательными, особенно если запрещены инвестиции за рубежом. Впрочем, вряд ли в большинстве случаев такое ограничение носит обязательный характер.

Картина с инвестированием частных пенсионных средств в 1980-е и 1990-е годы значительно отличалась от представленной. Недавнее исследование 10 стран ОЭСР показало, что невзвешенная средняя доля частных пенсионных портфелей, вложенных в акции в 1996 г., составляла около 32 процентов. Взвешенная по типам активов, она достигает почти 50 процентов27. Доля инвестиций в акции в частных пенсионных схемах в странах Латинской Америки также оказывается гораздо выше, чем значения, показанные в Таблице 2. Так, частные пенсионные фонды в Перу и Аргентине в середине 1997 года держали в акциях соответственно 22 и 35 процентов своих активов. После того, как в середине 1980-х годов были отменены ограничения на вложения в акции, чилийские пенсионные фонды к середине 1997 года увеличили долю вложений в акции до 30 процентов. В период с 1990 по 1995 гг. почти три четверти активов частных пенсионных фондов Гонконга находились в акциях. Примеры обязательных социальных инвестиций или ИЭЗ в рамках частных пенсионных схем нам неизвестны.

Как отмечалось выше, государственные пенсионные фонды редко осуществляют инвестиции за рубежом. Мы обнаружили лишь несколько стран, где государственные пенсионные фонды держат иностранные ценные бумаги; среди таких стран - Япония (<1%), Маврикий (5%) и Швеция (2%). Благодаря изменению законодательства в 1997 году на Филиппинах основная государственная пенсионная схема получила возможность инвестировать за рубежом до 7,5 процентов, однако к 1999 году этого не произошло28. Это - недальновидная политика в свете ограниченности инвестиционных вариантов в большинстве стран, особенно, когда размер средств по отношению к внутренним рынкам капитала велик. Тем не менее, как в богатых, так и в бедных странах постоянной темой при обсуждении подходов является политическое давление, направленное на то, чтобы оставить сбережения работников в стране29.

Таблица 3. Портфели пенсионных фондов, находящихся в государственном управлении, в 34 странах; 1980-е и 1990-е годы.

| Страна | Год | Гос. облигации /срочные депозиты | Займы/ипотечные кредиты/ жилищные облигации | Акции | Недвижимость /Прочее | Всего |

| В процентах | ||||||

| Канада (СРР) Египет Пакистан Шри-Ланка Швейцария США Йемен Колумбия Индия Венесуэла Нигер Сенегал Ямайка Танзания Корея Руанда Эфиопия Коста-Рика Бурунди Перу Кения Уганда Япония Малайзия Того Марокко Камерун Маврикий Иордан Филиппины Тунис Швеция Судан Эквадор | 1991 1995 1981 1997 1997 1997 1996 1982 1995 1981 1980 1980 1987 1196 1997 1980 1996 1987 1981 1988 1994 1994 1995 1996 1981 1994 1989 1996 1995 1995 1990 1996 1982 1986 | 100 100 100 100 100 100 100 100 100 100 96 93 91 90 89 82 80 79 78 76 73 68 63 63 59 58 57 56 52 44 43 42 26 10 | 0 0 0 0 0 0 0 0 0 0 3 6 9 0 3 4 0 15 9 7 0 8 17 21 1 32 40 0 25 38 30 40 58 83 | 0 0 0 0 0 0 0 0 0 0 1 1 0 0 3 5 0 0 6 0 11 1 19 15 3 7 2 2 17 10 0 0 0 3 | 0 0 0 0 0 0 0 0 0 0 0 0 0 10 6 8 20 6 8 17 16 23 0 1 37 3 1 42 6 8 27 18 16 3 | 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 |

| Среднее значение | 75 | 14 | 3 | 8 | 100 | |

Источник: Palacios and Pallares (2000).

Примечание: Жирным шрифтом выделены провидентные фонды.

В отличие от этого, данные по семи странам ОЭСР (включая некоторые добровольные схемы) показывают, что частные пенсионные фонды в период с 1990 по 1996 гг. увеличили среднюю долю вложений в иностранные активы с 12 до 17 процентов30. Эта тенденция, скорее всего, сохранится, и во многих странах ОЭСР ограничения на инвестиции, осуществляемые пенсионными фондами за рубежом, были ослаблены.

3.5 Инвестиционный доход и нестабильность

Пожалуй, важнейшим отдельно взятым показателем качества управления государственными пенсионными средствами является обеспечиваемый ими доход. К сожалению, методики его оценки неодинаковы, и в большинстве стран применяются значения балансовой, а не рыночной стоимости. В некоторых странах информация об инвестиционном доходе просто не публикуется. Дефицит надежной информации в этой области сам по себе указывает на отсутствие подотчетности и прозрачности, что характерно для многих схем (см. Врезку 4).