2020-01-14

2020-01-14 111

111Управление государственными пенсионными средствами

Часть I: Международный опыт

Аугусто Иглесиас и Роберт Дж.Паласиос*

Январь 2000г.

Выдержка. Во многих обязательных государственных пенсионных схемах накоплены значительные средства. То, как этими средствами управляют, оказывает непосредственное влияние на финансовую устойчивость и размер потенциальных выплат. Когда такие средства велики, управление ими влечет за собой и важные косвенные последствия для всей экономики. В Части I данного исследования приведены имеющиеся данные по разным странам относительно пенсионных средств, находящихся в государственном управлении. Мы видим, что пенсионные средства в государственном управлении (i) нередко используются для достижения целей, отличных от предоставления пенсий, (ii) весьма уязвимы в отношении политического вмешательства, и (iii) обеспечивают низкую отдачу по сравнению с соответствующими индексами. Такие результаты отмечаются в странах всех типов, однако отдача особенно низка в странах, для которых характерно плохое государственное управление. Существующий опыт позволяет предположить, что основания для введения принципа предварительного финансового наполнения в значительной степени поставлены под угрозу из-за практики государственного управления пенсионными средствами. Вероятно, странам с неудовлетворительным государственным управлением следует вообще избегать накопительного подхода.

________________________________________________________________________

*Авторы данной работы - директор компании "ПраймАмерика Консалтинг Сервисез" и экономист Отдела социальной защиты Группы человеческого развития Всемирного банка, соответственно. Полезные замечания внесли Роберт Хольцманн, Эстель Джеймс, Оливия Митчелл, Сильвестр Шибер, Ивон Син и Хуан Йермо.

СОДЕРЖАНИЕ

1. ВВЕДЕНИЕ

2. ТИПЫ ФИНАНСИРОВАНИЯ И УПРАВЛЕНИЯ

2.1 Типы финансирования государственных обязательных пенсий

2.2 Управление: государственное или частное?

3. МЕЖДУНАРОДНЫЙ ОПЫТ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ ПЕНСИОННЫМИ СРЕДСТВАМИ

3.1 Структура управления

3.2 Ограничения и обязательные требования

3.3Ограниченные варианты инвестиций в стране

3.4Существующие портфели

3.5 Инвестиционный доход и нестабильность

3.6 Причины низкой отдачи в государственных схемах

3.7Последствия неудовлетворительного управления государственными пенсионными средствами

3.8 Пенсионные резервы и сбережения в государственном управлении

4. ЗАКЛЮЧЕНИЕ

ПРИЛОЖЕНИЕ 1 Суммарные таблицы по данным, использованным в схемах 4-8.

БИБЛИОГРАФИЯ

Введение

Большинство государств требуют, чтобы их граждане в обязательном порядке формировали пенсионные сбережения. В распределительной пенсионной системе отчисления немедленно идут на выплату текущих пенсий. Сегодня таким образом финансируются большинство обязательных государственных пенсионных схем. В отличие от этого механизма, более пятидесяти стран пошли по пути накопления средств для того, чтобы покрыть часть (системы с частичным накоплением) или все (системы с полным накоплением) пенсионные обязательства. Согласно нашим оценкам, запас пенсионных средств, включая добровольные пенсии, составляет в настоящее время не менее 50 процентов мирового ВВП1.

Это значение может увеличиться, так как все больше стран предпочитают вводить предварительное финансовое наполнение своих пенсионных обязательств. Так, в Канаде и Ирландии недавно было решено повысить уровень финансового наполнения своих частично накопительных государственных пенсионных схем. В то же время растущее число стран включают в свою обязательную систему накопительные схемы, находящиеся в частном управлении. Управление этими средствами имеет огромное значение как для пенсионных систем, так и для экономики соответствующих стран.

Государственный мандат не обязательно предполагает государственное управление. Для управления обязательными взносами работников страны все шире прибегают к услугам частных фирм. Это не означает, что государство отказывается от какой-либо роли в осуществлении инвестиционной политики. Скорее можно говорить о наличии многочисленных ограничений в связи с вариантами инвестирования2. В крайних случаях положения регулирования могут быть настолько жесткими, что свобода действий частных управляющих фактически исчезает. В качестве альтернативы государства, которые непосредственно контролируют средства, могут передать управление ими частному сектору на договорной основе, либо ввести некоторые рыночные, объективные критерии внутренней инвестиционной политики. Иными словами, государственное вмешательство целесообразнее представлять как некий континуум, а не простое разграничение между государственным и частным управлением.

Влияние государства может быть негативным, когда инвестиционные подходы подчинены целям, не имеющим отношение к предоставлению пенсии. Низкая отдача от инвестиций компрометирует истинное основание для финансового наполнения, так как под угрозу ставится платежеспособность схемы с установленными выплатами, или - в случае схем с установленными взносами - снижается доходность с поправкой на риск. Низкие результаты могут стать причиной искажений на рынках труда, так как работники все больше начинают воспринимать взносы в такие схемы как налог. Низкая доходность с поправкой на риск говорит также о неэффективном размещении сбережений страны. В отличие от этого, хорошее управление может обеспечить более высокие и надежные выплаты для участников пенсионных схем и дать положительные экстерналии для экономики в целом.

Если объем средств достаточно велик, то нередко возможны серьезные последствия для бюджетно-налоговой политики. Пенсионные средства – привлекательный источник для финансирования дефицита; это искушение подкрепляется методикой финансового учета. Этот источник легкого кредита может спровоцировать рост государственного потребления. Он может вызывать привыкание: после того, как правительство однажды включит этот источник заемных средств в бюджетный процесс, может оказаться очень сложным отказаться от него и осуществить необходимые реформы. Все это подрывает основания для достижения финансового наполнения.

Тем не менее, невзирая на важность данного вопроса, о международном опыте управления государственными пенсионными средствами написано немного. В Части I настоящей работы представлены некоторые примеры и приведена предварительная оценка международного опыта. В следующем разделе указаны разные типы предварительного финансового наполнения и управления силами государственных и частных структур; примеры рассматриваются в Разделе 3. Последний раздел Части I содержит некоторые предварительные выводы в отношении стратегии. В Части II данной работы анализируются способы совершенствования государственного управления и системы стимулов в интересах пенсионных средств, находящихся в государственном управлении, а также предложения пяти стран ОЭСР, где предпринимаются соответствующие попытки.

В Части I мы видим, что государственные пенсионные фонды практически всегда сталкиваются с серьезными политическими препятствиями, а это не позволяет им осуществлять инвестиционную деятельность эффективно. Размещение активов в них систематически смещено в сторону целевых инвестиций и кредитов государству, которые обеспечивают низкую доходность. В итоге отдача от этих средств значительно ниже, чем в частных фондах, и практически не превышает ставку по банковским депозитам.

Используя в качестве объясняющей переменной индекс государственного управления, видим, что в разных странах существует положительная корреляция между нормализованной отдачей и более хорошим управлением. Принимая во внимание этот фактор, также обнаруживаем, что частное управление обеспечивает гораздо более высокий доход. Эти выводы следует рассматривать в качестве предварительных. Данные не являются строго сопоставимыми, а размер выборки невелик. Тем не менее, эмпирический анализ подтверждает отрывочные данные: государство не слишком удачно управляло пенсионными средствами. Во многих странах (особенно в отношении которых данных о слабом государственном управлении немного) оптимальным подходом было бы использовать имеющиеся ресурсы в качестве системы социального обеспечения там, где стали появляться традиционные системы обеспечения по старости.

Однако в большинстве стран уже существуют схемы обязательных сбережений. Если в них еще имеется профицит, то необходимо найти способ управления этими средствами. Оптимальной стратегией будет стремление минимизировать проблемы, вводя в управление фондом конкуренцию и подотчетность. Конкуренция обеспечит верную инвестиционную стратегию, а подотчетность защитит участников от мошенничества или злоупотреблений. В отсутствие полной приватизации некоторые выгоды можно получить и при использовании конкурентного тендера. В Части II настоящего исследования приведены некоторые недавние инициативы, направленные на привлечение внешних подрядчиков для управления активами и на то, чтобы «удалить» средства государственных пенсионных фондов от политиков.

Типы финансирования и управления

2.1 Типы финансирования государственных обязательных пенсий

Государственные обязательные пенсионные схемы с предварительным финансовым наполнением можно приблизительно разделить на три группы. Наиболее распространенной является форма частично накопительной схемы с установленными выплатами. Они обычно встречаются в более «молодых» странах, где пенсионные схемы еще «незрелы», напр., в странах франкофонной Африки или Ближнего Востока3. Однако к этой категории также относятся и несколько более «пожилых» стран, таких, как Япония и Швеция. Степень накопления в этих схемах УВ неодинакова в разных странах и в разные периоды времени. Тем не менее, нам не известен ни один случай, когда государство предлагало бы полностью накопительный план с установленными выплатами4.

Напротив, вторая категория представлена децентрализованными схемами с установленными взносами (УВз), которые являются полностью накопительными, в том смысле, что в каждый конкретный момент их активы соответствуют обязательствам5. Децентрализованные, находящиеся в частном управлении схемы УВз в настоящее время действуют более чем в десяти странах в составе многоуровневых систем пенсионного обеспечения. Примерно половина из них присутствуют в Латинской Америке, однако в последнее время эта модель распространилась, среди прочих, на Венгрию, Польшу и Гонконг. Среди стран ОЭСР в качестве примера можно привести Австралию, Швейцарию и Великобританию. Такой тип обязательных государственных пенсионных обязательств с предварительным финансовым наполнением стал встречаться чаще в последние два десятилетия.

Наконец, третий вид накопительной схемы - вариант с установленными взносами и централизованным управлением, который часто называют «провидентным фондом». Он главным образом распространен в бывших британских колониях в Африке и Азии. Данную модель используют менее десятка стран, и число их сокращается. Самым крупным с точки зрения членства является Провидентный фонд наемных работников (ПФНР) в Индии, в котором состоит свыше 20 млн. членов. Однако наиболее известным является Центральный провидентный фонд (ЦПФ) Сингапура, в котором немногим более одного миллиона плательщиков. В большинстве фондов ежегодно устанавливается доходность персональных счетов и в принудительном порядке предписываются инвестиции в государственные облигации.

Таблица 1. Резервы государственных обязательных пенсионных схем в некоторых странах, по типам финансирования

| Частично накопительная схема с установленными выплатами | Схема с централизованным управлением и установленными взносами (Провидентный фонд) | Схема с частным управлением и установленными взносами | |||

| Процент от ВВП | |||||

| Египет Швеция Япония Иордан Маврикий Филиппины Гамбия Канада Белиз Гана Марокко Швейцария Корея Тунис Свазиленд Ямайка Коста-Рика США Йемен Гондурас Сенегал Эфиопия Алжир Чад Намибия Парагвай | 33,1% 32,0% 25,0% 16,9% 13,1% 11,2% 11,1% 11,0% 10,5% 9,4% 8,7% 7,1% 7,0% 6,9% 6,6% 5,7% 5,4% 5,0% 4,0% 3.5% 1,6% 1,4% 1,2% 0,5% 0,4% 0,4% | Малайзия Сингапур Шри-Ланка Кения Танзания Свазиленд Индия Непал Индонезия Бруней Замбия Уганда | 55,7% 55,6% 15,2% 12,1% 9,4% 6,6% 4,5% 4,0% 2,8% 2,4% 0,7% 0,6% | Швейцария Нидерланды США Австралия Чили Дания Аргентина Колумбия Аргентина Польша Уругвай Боливия Мексика Казахстан Венгрия Сальвадор Хорватия Швеция Гонконг | 117,0% 87,3% 74,7% 61,0% 45,0% 23,9% 3,0% 2,9% 2,1% 1,1% 1,0% 1,0% 0,5% 0,5% 0,4% 0,3% 0,0% 0,0% 0,0% |

Источник: Palacios and Pallares (2000).

Примечания: (1) В списке представлены не все страны, по которым есть информация о наличии таких пенсионных резервов. (2) С 1995 года в Индии одновременно имеются частично накопительная схема с УВ и провидентный фонд. (3) В Индии и Шри-Ланке также имеются фонды в управлении работодателей. (4) Активы в частном управлении (столбец 3) могут включать некоторые добровольные пенсионные сбережения.

Ни одна организация не ведет систематичного сбора данных о накопительных пенсионных схемах в разных странах. В Таблице 1 сравниваются 55 стран с точки зрения соотношения накопленных резервов и национального ВВП; данные взяты из различных источников, указанных в Palacios and Pallares (2000). Данные охватывают период с конца 1980-х по середину 1990-х годов и сгруппированы по трем упомянутым выше категориям.

Самый распространенный случай (частично накопительный план с УВ) представлен в первом столбце. В Швеции и Египте в середине 1990-х годов сумма накопленных в пенсионных схемах активов составляла почти треть ВВП. В Японии, Маврикии, Иордании и Филиппинах также были накоплены значительные по сравнению с размером экономики в этих странах средства. Самые небольшие фонды в таких странах, как Парагвай или Йемен, имели активы, равные менее чем одному проценту ВВП.

Жирным шрифтом выделены страны, в которых указанное соотношение в ближайшие несколько десятилетий может значительно увеличиться. Например, прогнозы для Кореи показывают, что соотношение пенсионных средств и ВВП в ближайшие десять лет вырастет более, чем вдвое. Недавние реформы в Канаде, в результате которых были повышены ставки взносов и предполагалось увеличить доходность, также должны в ближайшие двадцать лет обеспечить гораздо больший объем фондирования. В других странах, таких, как Япония, средства вскоре начнут сокращаться по мере развития систем и старения населения.

Крупнейшие (по отношению к национальным ВВП) провидентные фонды существуют в Сингапуре и Малайзии. Их размеры обусловлены накоплениями, которые велись в течение почти четырех десятилетий, относительно высоким показателем охвата, а также постепенным ростом ставки взносов. Большинство других провидентных фондов (столбец 2) охватывают меньшинство работников в каждой стране, и это объясняет их относительно небольшой размер с точки зрения указанного показателя. Также это частично объясняется тем, что темпы роста отдачи от инвестиций отставали от темпов роста дохода (см. ниже).

Среди схем в частном управлении (третий столбец) крупнейшими по объему активов являются схемы Австралии, Нидерландов, Швейцарии и Великобритании. Эти многоуровневые системы формировались на базе существовавших ранее добровольных частных пенсионных схем. Среди прочих стран лишь Чили имеет такие уровни охвата и достаточно длительный опыт, которые позволили накопить значительные активы. Прогнозы для других стран Латинской Америки, представленные в третьем столбце, а также новых схем в Хорватии, Венгрии, Казахстане, Польше и Швеции предполагают быстрый рост в ближайшие двадцать-тридцать лет. Например, предполагается, что размер накопленных фондов в Аргентине, Венгрии и Польше к 2030 году достигнет 40 процентов ВВП в каждой из стран6.

2.2 Управление: государственное или частное?

Государство влияет на инвестиционную политику во всех накопительных пенсионных схемах. В отношении частных добровольных пенсий предусмотрен льготный режим налогообложения и нередко действуют определенные ограничения на инвестиции и изъятие средств7. Частным управляющим в обязательных схемах иногда приходится действовать в условиях интенсивного режима регулирования и следовать жестким ограничениям на типы активов, которые им разрешено приобретать. В крайнем своем выражении ограничения на структуру портфеля могут серьезно препятствовать конкуренции или выбору на рынке; с их помощью можно вынудить частные фонды вкладывать деньги именно туда, куда хочет государство.

В то же время централизованная государственная монопольная структура может привлекать частных управляющих и использовать рыночные критерии для их отбора и вознаграждения. Как показано в Части II настоящего исследования, в некоторых странах имеют место попытки создать механизмы государственного управления, ограничивающие непосредственное вмешательство политиков в инвестиционный процесс. Теоретически фонд в централизованном управлении, использующий рыночные критерии, может работать в более свободных условиях по сравнению со схемой в частном управлении, в отношении которой действуют обременительные нормативные акты.

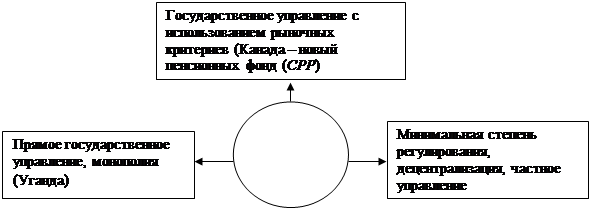

Учитывая спектр возможностей, полезнее выражать потенциальное влияние государства на инвестирование средств обязательных государственных пенсионных систем в виде континуума, а не как категоричное и упрощенное деление между государственным и частным управлением. На Рисунке 1 (см. ниже) эти возможности представлены в пределах от непосредственного контроля, осуществляемого государственной монополией, до частной системы с незначительной степенью регулирования, в которой рыночные силы могут действовать беспрепятственно. Так, в Австралии государство регулирует инвестирование пенсионных средств в очень незначительной степени. Напротив, многие страны находятся ближе к левому сегменту окружности (положение «9 часов»), где непосредственное государственное управление предусматривает полугосударственную монополию. Конкуренция отсутствует, а инвестиционную политику определяют чиновники.

Рис.1. Роль государства в управлении пенсионными резервами

| |||

| |||

При продвижении от точки либерального режима, расположенной в правом сегменте, к непосредственному контролю (левый сегмент), степень вмешательства государства растет. Переход по часовой стрелке показывает более жесткое государственное регулирование частного сектора. Движение против часовой стрелки показывает увеличение непосредственной роли государства как управляющего пенсионными средствами. В обоих случаях влияние государства на инвестиционные решения возрастает.

Жесткий, «драконовский» режим регулирования обеспечивает государству более значительный контроль над частными управляющими. Например, в некоторых из стран, представленных в столбце 3, частные пенсионные фонды должны инвестировать некоторую минимальную часть своих портфелей в государственные облигации8. В крайних случаях, где выбор практически отсутствует, разница между непосредственным контролем за размещением активов и косвенным контролем посредством нормативных актов может вообще исчезнуть. Это видно на примере фондов, организованных работодателями в Индии, которые вышли из централизованного Провидентного фонда для наемных работников. До недавнего времени они были вынуждены вкладывать весь свой портфель в государственные гарантированные облигации.

С другой стороны, даже в централизованной структуре государство может предусмотреть механизмы для ограничения политического влияния на инвестиционные решения. Так, исходя из желательного уровня риска и отдачи может быть создан объективный эталон, и для управления активами на договорной основе могут привлекаться частные финансовые учреждения. Кроме того, на полугосударственное пенсионное ведомство могут распространяться те же стандарты, что и в отношении частных пенсионных управляющих.

Большинство многоуровневых пенсионных схем, включая схемы в странах Латинской Америки и Восточной Европы, находятся в частном управлении и предусматривают значительную степень регулирования. Здесь также наблюдаются серьезные различия в этой степени: на Рисунке 1 Чили и Аргентина расположились бы где-то между Уругваем и Австралией (положение «4 часа»), так как степень регулирования в них ниже, чем в первой, и выше, чем во второй. Большинство стран, указанных в первых двух столбцах Таблицы 1, расположены ближе к левой части окружности. Но такое положение может меняться: так, в последнее время в Сингапуре и Фиджи некоторым членам разрешили выбирать частных управляющих и определять инвестиционную стратегию в отношении принадлежащей им доли средств в Центральном провидентном фонде 9.

Пример Боливии представляет еще одну проблему с точки зрения классификации стран. Здесь правительство разделило пенсионный рынок на две региональные монополии и продало права на управление частным консорциумам с аукциона. В конечном итоге срок действия исключительной концессии истечет; на рынке позволят появиться новым компаниям, а работникам разрешат переходить из одной компании в другую. Это - пример внедрения элементов частного управления при сохранении непосредственного контроля за степенью конкуренции. Аналогичного результата можно было бы достичь благодаря жесткому регулированию условий появления новых конкурентов (напр., требования минимального размера капитала, минимального членства, и т.п.).

Приведенные примеры говорят о том, что все страны расположены на каком-то из отрезков континуума государственного участия в управлении пенсионными резервами. Регулирование может влиять на инвестиции в той же степени, что и непосредственный контроль. Или, иными словами, децентрализованное управление не обеспечивает большей свободы инвестиционных решений. Впрочем, на практике нормативные ограничения редко доходят до такой степени, что полностью уничтожают свободу выбора частных управляющих, в то время как большинство государственных пенсионных монополий не сдерживают своих действий в интересах сокращения политического вмешательства. Далее в Части I речь пойдет о том опыте, который имеется на настоящий момент в отношении схем УВ и провидентных фондов, представленных в первых двух столбцах Таблицы 1.