2020-01-14

2020-01-14 365

3652.1 Характеристика предприятия и эффективность использования его ресурсного потенциала

Открытое акционерное общество ОАО «Березинский райагросервис» является коммерческой организацией с государственной долей собственностью. Уставный капитал которой разделен на определенное число акций, которые удостоверяют обязательственные права акционеров по отношению к обществу.

Общество несет имущественную ответственность по своим обязательствам всем своим имуществом и выступает в суде, арбитражном суде и третейском суде от своего имени.

Общество имеет самостоятельный баланс, расчетный и иные счета, печать и штамп со своим полным фирменным наименованием и указанием на место нахождения общества.

Целью деятельности Общества является извлечение прибыли.

Общество осуществляет следующие виды деятельности.

- производство с.х. продукции;

- оказание платных услуг;

- торгово-закупочная деятельность, коммерческая и посредническая деятельность;

- деревообрабатывающая промышленность.

Финансовый год для общества устанавливается с 1 января по 31 декабря. Годовое собрание должно быть проведено не позднее трех месяцев после окончания финансового года и утвердить его итоги.

Производственный потенциал представляет собой совокупную способность материального производства произвести в единицу времени определенное количество продукции соответствующего качества, состава и ассортимента в сроки и в местах, наиболее целесообразных с точки зрения интересов общества.

Таким образом выделяют следующие три вида производственных ресурсов: труд, земля и капитал.

Проанализируем каждый из них.

Наиболее активными из них являются трудовые ресурсы, представляющие собой способное к общественно полезному труду население.

Для того, чтобы проанализировать движение рабочей силы, воспользуемся данными таблицы 2.1.

Таблица 2.1

Информация о приеме и увольнении работников ОАО «Березинский райагросервис»

| Показатель | Фактически за 2007 год | Фактически за 2008 год

| Отклонение 2007 к 2008 году | |

| % | +;- | |||

| Среднесписочная численность работников, чел. | 522 | 452 | 87 | -70 |

| Количество принятых работников за год, чел. | 198 | 119 | 60 | -79 |

|

Продолжение таблицы 2.1 | ||||

| Количество выбывших работников за год, чел. | 106 | 168 | 159 | 65 |

| В том числе уволенные за нарушение трудовой дисциплины, правил торговли, по собственному желанию из-за неудовлетворенности работой, сокращению штатов | 102 | 167 | 164 | 65 |

| Общее число принятых и уволенных работников, чел. | 300 | 287 | 96 | -13 |

| Коэффициент оборота по приему персонала (Ко), % | 37,9 | 26,3 | 69 | -12 |

| Коэффициент оборота по выбытию персонала (Кв), % | 20,3 | 37,2 | 183 | 17 |

| Коэффициент текучести кадров (Кт), % | 19,5 | 36,9 | 189 | 17 |

| Коэффициент общего оборота рабочей силы (Кобщ) | 57,5 | 63,5 | 110 | 6 |

Коэффициенты, рассчитанные в таблице 2.1, определяются по следующим формулам:

Ко = количество принятых работников / среднесписочная численность работников х 100

Кв = количество уволенных работников / среднесписочная численность работников х 100

Кт = количество работников, уволенных по собственному желанию и т.п. / среднесписочная численность работников х 100

Кобщ = общее число принятых и уволенных работников / среднесписочная численность работников х 100

Из табл. 2.1 видно, что в 2008 году количество принятых на работу сократилось на 79 чел., это в первую очередь связано с расширением производство в 2007 году, что привело к привлечению дополнительной рабочей силы. В 2008 году в сравнении с 2007 годом текучесть кадров увеличилась на 17%. Это положительно сказывается на повышении квалификации и производственных навыков работников, что в конечном итоге ведет к росту производительности труда и улучшению других показателей хозяйственной деятельности предприятия.

Полноту использования фонда рабочего времени можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по организации. Для анализа рабочего времени и производительности труда используем данные таблицы 2.2.

Таблица 2.2

Информация об отработанном времени и производительности труда работников ОАО «Березинский райагросервис»

| Показатель | 2007 год | 2008 год | Отклонение | В % к 2007 году | |||

| план | фактически | % выполнения плана | от плана | от 2007 года | |||

| Объем производства продукции, млн.руб. | 23364 | 25172 | 27441 | 109 | 2269 | 4077 | 117 |

| Среднесписочная численность работников, чел. | 522 | 498 | 452 | 87 | -46 | -70 | 87 |

| Отработано всеми рабочими тыс. чел-часов | 1039,5 | 996 | 944,4 | 91 | -52 | -95,1 | 91 |

| Среднее число дней, отработанных одним работником за год | 246 | 250 | 255 | 104 | 5 | 9 | 104 |

| Средняя продолжительность рабочего дня, ч | 8,1 | 8,0 | 8,2 | 101 | 0,2 | 0,1 | 101 |

| Выработка продукции на 1-го чел.тыс.р. | 44758 | 50546 | 60710 | 120 | 10164 | 15952 | 135 |

| Среднечасовая выработка на одного работника, тыс.р. (П) | 22,5 | 25,3 | 29,1 | 115 | 3,8 | 6,6 | 129 |

Источник: собственная разработка.

Из таблицы видно, что количество рабочих дней в 2008 году по сравнению с предыдущим годом уменьшилось на 4% или на 9 дня. В то же время численность работников снизилась в сравнении с 2007 годом на 13 % и составила 452 человека.

Производительность труда одного работника в отчетном году увеличилась на 29% и в сумме составила 29,1 тыс.руб. в час. Производительность труда увеличилась на 6,6 тыс.руб. по сравнению с 2007 годом, что привело к увеличению объема производства в 2008 на {(29,1-22,5)*452}=2983 тыс.руб.

Земельные ресурсы в производственном потенциале играют многостороннюю роль. В сельском хозяйстве земельные угодья выступают предметом и средством труда. Показатели эффективности использования земель в сельском хозяйстве можно разделить на две группы: натуральные и стоимостные. Проанализируем их в ОАО «Березинский райагросервис».

Таблица 2.3

Показатели эффективности использования земель в сельском хозяйстве

| Наименование показателей | Ед.изм. | 2007 | 2008 план | 2008 факт | 2008 к 2007, +;- | 2008 к 2007,% | 2008 к плану,+,- | 2008 к плану% |

| Наличие с/х угодий | га | 9376 | 9376 | 9599 | 223 | 102 | 223 | 102 |

| В т.ч. пашни | га | 5535 | 5600 | 5618 | 83 | 102 | 18 | 100,3 |

| Процент распаханности | % | 59 | 60 | 58 | -1 | 98 | -2 | 97 |

| Среднегодовая численность работников с/х-ва | чел | 233 | 260 | 251 | 18 | 108 | -9 | 97 |

| Наличие балло-гектар с/х угодий | 225962 | 226525 | 231336 | 5374 | 102 | 4811 | 102 | |

| Приходится на 1-го среднегод.работника | ||||||||

| с/х угодий | га | 40,2 | 36,1 | 38,2 | -2 | 95 | 2,1 | 106 |

| пашни | га | 23,6 | 21,6 | 22,4 | -1,2 | 95 | 0,8 | 104 |

| Производство ВП всего | млн.руб. | 5534 | 6 254 | 5320 | -214 | 96 | -934 | 85 |

| В т.ч. растениеводство | млн.руб. | 3246 | 3 739 | 2776 | -470 | 86 | -963 | 74 |

| В животноводстве | млн.руб. | 2288 | 2 515 | 2544 | 256 | 111 | 29 | 101 |

| ВП на 1 работника | млн.руб. | 23,8 | 24,1 | 22,4 | -1,4 | 94 | -1,7 | 93 |

| ВП на 100 га с/х угодий | млн.руб. | 59 | 66,7 | 55,4 | -3,6 | 94 | -11 | 83 |

| ВП на 100 га пашни | млн.руб. | 99 | 112 | 95 | -4 | 96 | -17 | 85 |

| Выход к.ед 1 га | ||||||||

| с/х угодий | ц.к.ед. | 25,1 | 26,2 | 25,3 | 0,2 | 101 | -0,9 | 97 |

| пашни | ц.к.ед. | 30,6 | 31,5 | 30,9 | 0,3 | 101 | -0,6 | 98 |

| Урожайность | ||||||||

| Зерновых (после доработки) | ц/га | 21,1 | 24,2 | 22,6 | 1,5 | 107 | -1,6 | 93 |

| Картофеля | ц/га | 112 | 200 | 178,6 | 67 | 159 | -21 | 89 |

| Корм.корнеплодов | ц\га | 337 | 340 | 323 | -14 | 96 | -17 | 95 |

| Рапса | ц\га | 7,6 | 10,2 | 10,8 | 3 | 142 | 0,6 | 106 |

| Овощей | 59 | 80 | 115 | 56 | 195 | 35 | 144 |

Источник: собственная разработка.

Из данной таблицы мы видим увеличение с/х угодий в 2008 году на 2%.Также наблюдается рост численности на 18 чел или 7%. Уменьшился показатель ВП на одного работника на 6%, и при этом ВП на 100га с/х угодий сократилась на 6%. Это связано с увеличение с/х угодий. Выход кормо-единиц с одного га увеличился не значительно и при этом не достиг плановых значений. Предприятию необходимо сосредоточить внимание и разработать соответствующие мероприятия по улучшению кормовой базы.

Капиталом для АПК являются основные фонды и оборотные.

Основные фонды есть средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натурально-вещественную форму и переносят свою стоимость на произведенную продукцию частями по мере становления.

Таблица 2.4

Наличие и структура основных фондов предприятия

|

Показатель | Год | |||||

| 2006 год | 2007 год | 2008год | ||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |

| Здания и сооружения | 21152 | 64,8 | 30 910 | 58,9 | 44 773 | 66,9 |

| Передаточные устройства | 320 | 1 | 518 | 1 | 518 | 0,8 |

| Машины и оборудование | 8496 | 26 | 16 915 | 32,2 | 16 806 | 25,1 |

| Транспортные средства | 1762 | 5,4 | 2 661 | 5,1 | 2 852 | 0,4 |

| Инструмент, инвентарь и принадлежности | 187 | 0,6 | 224 | 0,4 | 240 | 4,2 |

| Рабочий скот и животные основного стада | 740 | 2,2 | 1 349 | 2,4 | 1 765 | 2,56 |

| Многолетние насаждения | 24 | 0,04 | ||||

| Итого основных средств | 32657 | 100 | 52 577 | 100 | 66 978 | 100 |

Мы видим, что наибольший удельный вес на данном предприятии занимают здания и сооружения в среднем 64%, машины и оборудования на втором месте и составляют в среднем за три года 28 %. Наименьший удельный вес занимают многолетние насаждения – 0,04%.

Проанализируем оборотные средства предприятия.

Таблица 2.5

Эффективность использования оборотных средств предприятия

| Показатель | 2006 | 2007 | 2008 |

| Коэффициент оборачиваемости оборотных средств | 0,7 | 0,8 | 0,7 |

| Продолжительность оборота оборотных средств, дн | 521 | 456 | 521 |

| Коэффициент закрепления средств в обороте | 1,47 | 1,27 | 1,47 |

Коэффициент оборачиваемости оборотных средств в 2008 году снизился на 10% вследствие чего, повысилась продолжительность оборота средств на 65 дней. Это является отрицательным явлением в экономике хозяйства, т.к. оно ведет к снижению экономической эффективности использования основных и оборотных средств.

Из таблицы видно, что коэффициент закрепления средств в обороте увеличился на 0,2. Он характеризует величину среднего остатка оборотных средств, приходящихся на 1 руб. реализованной продукции.

Проанализируем эффективность использования основных фондов.

Таблица 2.6

эффективность использования основных фондов

| Наименование показателей | 2006 | 2007 | 2008 | 2008 к 2006,+;- | 2008 к 2007,+;- |

| На начало года,млн.руб. | 30627 | 32657 | 52 577 | 21950 | 19920 |

| Поступило, млн.руб. | 3540 | 22433 | 16 314 | 12774 | -6119 |

| Выбыло,млн,руб. | 1520 | 2513 | 1 913 | 393 | -600 |

| На конец года, млн.руб. | 32657 | 52577 | 66 978 | 34321 | 14401 |

| Кобн | 0,08 | 0,24 | 0,24 | 0,16 | 0 |

| Квыб | 0,04 | 0,06 | 0,04 | 0 | -0,02 |

| К прироста | 0,05 | 0,23 | 0,27 | 0,22 | 0,04 |

| К износа | 0,6 | 0,56 | 0,55 | -0,05 | -0,01 |

| Фондооснащенность | 430 | 560 | 698 | 268 | 138 |

| Фондовооруженность | 80 | 101 | 148 | 68 | 47 |

| Фонодоотдача | 0,63 | 0,44 | 0,41 | -22 | -3 |

| Фондоемкость | 1,6 | 2,3 | 2,4 | 0,8 | 0,1 |

Источник: собственная разработка.

Кобн=ОПФв/ОПФк.

Квыб.=ОПФвыб./ОПФн.г.

К прироста= ОПФприр./ОПФн.г.

К износа=Изн./ОПФп.с.

Фондооснащенность=ОПФ с.г./с/х угодья *100

Фондовооруженность=ОПФ с.г./Чс.г.

Фонодоотдача=ВП/ОПФс.г.

Фондоемкость=ОПФс.г./ВП

Мы наблюдаем рост к 2008 году рост фондооснащенности и фондовооруженности.

Анализируя данные таблицы, видим, что на 100 га с.-х. угодий в 2008 году тыс. руб. в среднем на 1 среднегодового работника приходится 221,8 тыс. руб. основных средств. Коэффициент фондоотдачи показывает нам, сколько рублей валовой продукции получено на 1 рубль стоимости основных фондов по данным таблицы этот показатель в 2008 году равен 41 рублей. Хотя этот показатель низкий, но есть тенденция к увеличению фондоотдачи в хозяйстве. Фондоемкость обратная величина фондоотдаче, поэтому чем ниже фондоемкость, тем выше уровень использования основных производственных фондов. Фондоемкость составляет 2,4 рубля на 1 рубль произведенной продукции, что характеризует не достаточно эффективное использование основных фондов.

2.2 Производственный потенциал отрасли и ее место в отраслевой структуре хозяйства

Производство молока играет важную роль в хозяйственной деятельности ОАО «Березинский райагросервис»

Проанализируем производственный патенциал данной отрасли.

Таблица 2.7

Трудовые ресурсы ОАО «Березинский райагросервис» обособленного подразделения –с/х произвдство.

| Показатель | 2006 | 2007 | 2008 | 2008 к 2006,% | 2008 к 2007,% | |||

| Среднегодовая чисо,чел. | Отработано чел.дней,тыс. | Среднегодовая чисо,чел. | Отработано чел.дней,тыс. | Среднегодовая чисо,чел. | Отработано чел.дней,тыс. | |||

| Из общей численности рабочих (колхозников): рабочие (колхозники), обслуживающие животноводство – всего | 58 | 17 | 86 | 26 | 105 | 32 | 181 | 122 |

| в том числе: рабочие (колхозники), обслуживающие крупный рогатый скот | 48 | 14 | 72 | 22 | 95 | 29 | 198 | 132 |

| рабочие (колхозники), обслуживающие молодняк всех возрастов и взрослый скот на откорме | 24 | 7 | 38 | 12 | 50 | 15 | 208 | 125 |

| рабочие (колхозники), обслуживающие молочное стадо коров | 24 | 7 | 34 | 10 | 45 | 14 | 188 | 132 |

| из них доярки, операторы машинного доения коров | 18 | 5 | 28 | 9 | 30 | 8 | 166 | 107 |

Источник 5 АПК.

Из данной таблицы мы наблюдаем прирост численности, занятых в животноводстве, что характеризует увеличения производственной мощности. В 2008 году в сравнении с 2006 численность возросла на 47 чел. или на 81%. Численность работников, обслуживающие молочное скотоводство также возросла за три года на 11 чел. или на 88%. Это в первую очередь связано с увеличение численности голов молочного стада, что привело к привлечению дополнительной рабочей силы.

Проанализируем эффективность и животноводства и растениеводства на предприятии.

Таблица 2.7

Эффективность животноводства в ОАО «Березинский райагросервис», млн.руб.

| Наименование показателей | 2006 | 2007 | 2008 | 2008 к 2006, | 2008 к 2007,% |

| Производство ВП,всего | 4433 | 5534 | 5320 | 120 | 96 |

| В т.ч. в растениеводстве | 2603 | 3246 | 2776 | 107 | 86 |

| В жив-ва | 1830 | 2288 | 2544 | 139 | 111 |

| Товарная продукция | 3103 | 3403 | 4770 | 154 | 140 |

| Раст-ва | 1161 | 924 | 1705 | 147 | 185 |

| Жив-ва | 1942 | 1973 | 2873 | 148 | 146 |

| Себестоимость реализ.пр-ции | 3823 | 4343 | 6007 | 157 | 138 |

| Рас-ва | 1411 | 1276 | 2134 | 151 | 167 |

| Жив-ва | 2412 | 2499 | 3686 | 153 | 148 |

| Получено прибыли, убытка от реал.пр-ции | -720 | -940 | -1237 | 172 | 132 |

| Рас-ва | -250 | -352 | -429 | 172 | 122 |

| Жив-ва | -470 | -526 | -813 | 173 | 155 |

| Рентабельность реализ. пр-ции | -18,8 | -21,6 | -20,5 | 109 | 95 |

| Рас-ва | -17,7 | -27,5 | -20,1 | 114 | 73 |

| Жив-ва | -19,5 | -21 | -22 | 113 | 105 |

Из данной таблицы мы видим, что как животноводство, так и растениеводство работает убыточно. В 2008 году производство ВП увеличилось на 20% по сравнению с 2006г., но при этом убыток возрос на 72%. Предприятие получило убыток по животноводству в 2008 году 813млн.руб., это большее на 73% и на 55%, чем получено в 2006г. И 2007г.соответственно. Предприятию необходимо проанализировать себестоимость продукции, и разработать необходимые мероприятия по ее снижению и увеличению прибыли.

2.3 Анализ и оценка эффективности производства молока на предприятии.

Экономическая эффективность производства молока характеризуется рядом промежуточных натуральных и конечных стоимостных показателей, которые представлены в следующей таблице.

Таблица 2.8

Экономическая эффективность производства молока

| Наименование показателей | Ед.изм. | 2006 | 2007 | 2008 | 2008 к 2006,% | 2008 к 2007,% |

| Основное стадо молочного направления | гол | 532 | 880 | 1101 | 207 | 125 |

| Плотность поговья коров на 100 га с/угодий | гол | 7 | 11 | 9 | 82 | 82 |

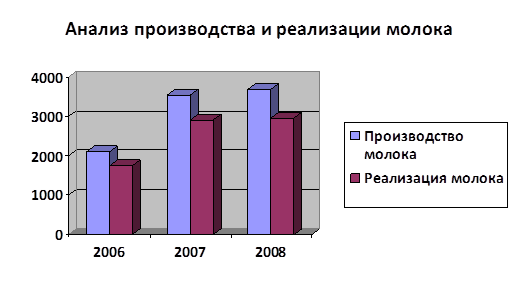

| Валовой надой | т | 2113 | 3089 | 3691 | 175 | 119 |

| Удой на одну корову | кг | 3972 | 3510 | 3352 | 84 | 95 |

| Производство молока в расчете на 100 гасельскохозяй ственных угодий | т | 27,9 | 32,9 | 38,5 | 138 | 117 |

| Производство молока за 1 чел.-ч, | кг | 20,7 | 16,7 | 20 | 97 | 120 |

| Затраты труда на 1 ц молока, чел.-ч; | чел.-час | 48,3 | 60 | 50,1 | 104 | 84 |

| Получено приплода на 100 гол | гол | 67 | 70 | 82 | 122 | 117 |

| Реализация молока | Т | 1750 | 2909,4 | 2962,1 | 169 | 102 |

| Товарность молока | % | 82,8 | 81,9 | 80,3 | 97 | 98 |

| Жирность молока | % | 3,6 | 3,65 | 3,6 | 100 | 99 |

| Продано высшим сортом | % | 89 | 92 | 82,2 | 92 | 89 |

| Расход кормов на 1 ц. молока | ц.к.ед. | 1,3 | 1,3 | 1,4 | 108 | 108 |

| Себестоимость 1 к.ед. | руб | 173 | 171 | 288 | 166 | 168 |

| Средняя цена реализации 1 тонны | тыс.руб. | 491 | 517 | 677 | 138 | 134 |

| Себестоимость 1 тонны | тыс.руб. | 485 | 499 | 645 | 133 | 129 |

| Прибыль от реализации | млн.руб. | 10 | 52 | 97 | 970 | 186 |

| Рентабельность | % | 1,2 | 4,1 | 5,1 | 425 | 124 |

Источник: собственная разработка.

Из данных таблицы видно, что производство молока на данном предприятии прибыльно. Наблюдается рост поголовья скота и валового надоя, однако удой в 2008 году сократился за три года на 620 кг. Реализация в зачетном весе увеличилась на 69%, но товарность при этом сократилась на 3%. Увеличился также расход кормов на 1т.молока на 8%. Себестоимость продукции увеличилась на 66%, но и цена реализации также выше уровня 2006 года на 38 %. Прибыль от реализации молока в 2008 г. увеличилась по отношению к 2006г. на 960 млн.руб., а к 2007 на 41млн.руб. Но основным показателем эффективности производства является рентабельность. В 2007г показатель возрос на -2,9%;2008 г.на -3,9 % к 2006году.

Рисунок 1

Таблица2.8

Факторный анализ объема производства продукции, т

| Год | Изменение | в т.ч. за счет | |

| поголовья | продуктивности | ||

| 2006 | - | - | - |

| 2007 | 975,7 | 1382,3 | -406,6 |

| 2008 | 602,1 | 775,7 | -173,6 |

Проанализируем 2006 и 2007 гг.

ВП0 = 532∙3972 = 2113,1 ∆ВП = 3088,8 – 2113,1 = 975,7

ВПусл = 3972∙880 = 3495,40 ∆ВПпг = 3495,4 – 2113,1 = 1382,3

ВП1 = 880*3510 = 3088,8 ∆ВПпр = 3088,8 – 3495,4 = -406,6

Таким образом, мы видим, что в 2007 году по сравнению с 2006 годом валовой надой молока увеличился на 975,7 т, в том числе за счет увеличения среднегодовой численности поголовья на 348 головы надой увеличился на 1382,3 ц, а из-за снижения продуктивности коров на 462кг, валовой надой снизился на 406,6т.

Аналогично сравнили 2007 и 2008годы.Проанализировав полученные данные за 2008 и 2007 годы можно сделать следующие выводы. В 2008 году валовой надой молока увеличился на 602,1 т, в том числе за счет увеличения численности поголовья на 221 головы надой молока увеличился на 775,7тц, а за счет уменьшения продуктивности на 158 кг надой уменьшился на 173,6т.

2.4 Анализ финансовых результатов работы предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности.

Для того чтобы оценить результаты хозяйственно-экономической деятельности предприятия, воспользуемся анализом и сопоставлением основных экономических показателей, характеризующих его деятельность (таблица 2.9).

Таблица 2.9

Результаты хозяйственно-экономической деятельности предприятия

| Показатель | Ед.изм. | 2006 факт | 2007 факт | 2008 факт | 2008 к 2006,% | 2008 к 2007,% |

| Выручка от реализации (за минусом налогов) | млн.р. | 14320 | 16836 | 23862 | 167 | 142 |

| Себестоимость реализованных товаров | млн.р. | 13043 | 7842 | 9397 | 72 | 119 |

| Прибыль (убыток) от реализации | млн.р. | -739 | -756 | -724 | 98 | 96 |

| Рентабельность реализованной продукции | % | -5,6 | -8,9 | -7,7 | 138 | 86 |

| Сальдо операционных расходов и доходов | млн.р. | 37 | 25 | 42 | 114 | 168 |

| Сальдо внереализационных расходов и доходов | млн.р. | 814 | 1294 | 978 | 120 | 76 |

| ПРИБЫЛЬ (УБЫТОК) за период | млн.р. | 112 | 563 | 296 | 264 | 53 |

| Начисленные налоги и сборы из прибыли | млн.р. | 76 | 122 | 187 | 246 | 153 |

| Чистая прибыль(убыток) | млн.р. | 22 | 441 | 109 | 495 | 248 |

Из данных таблицы мы видим, что предприятие от реализации продукции получает убыток. Рентабельность продаж также с минусом. Но прибыль от операционных доходов в 2008 г. возросла на 14% за три года, а 2008 г. от операционных и внереализационных ии получает убыток.льность. XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX внереализационные доходы возросли на 20 %. Прибыль в 2007 году возросла на 419 млн.руб.и составила441 млн.руб., в 2008 году прибыль уменьшилась 75% и составила 109 млн.руб. Предприятию необходимо проанализировать себестоимость реализованной продукции и искать пути ее снижения.

Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их использования.

Таблица 2.10

Анализ финансового состояния предприятия

| Показатель | Нач.2008 | Конец 2008 | Норматив |

| Коэффициент текущей ликвидности | 1,003 | 1,38 | 2 |

| Коэффициент абсолютной ликвидности (Кабс) | 0,002 | 0,003 | <0,2 |

| Коэффициент обеспеченности собственными оборотными средствами | -0,14 | 0,02 | 0,5 |

Коэффициент текущей ликвидности (Ктл) рассчитывается по формуле:

Ктл = Та/Тп; где Та- текущие активы, Тп-текущие пассивы.

Коэффициент абсолютной ликвидности (Кабс) рассчитывается по формуле:

Кабс =Бла/Тп; где Бла- быстроликвидные активы.

Коэффициент обеспеченности собственными оборотными средствами

Ко=Ос/Оа, где Ос- собственные оборотные средства, Оа- оборотные активы.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности показывает, что оборотные активы могут быть конвертируемы в наличные деньги и способны обеспечить уплату по краткосрочным обязательствам. В 2008 году показатель приблизился к нормативу.

Коэффициент абсолютной ликвидности показывает возможности предприятия моментально рассчитаться с кредиторами, не полагаясь на дебиторскую задолженность. На данном предприятии этот показатель далеко от норматива: на нач. года на 0.198, на кон. года на 0,297.

Для характеристики финансовой устойчивости предприятия. Нижняя граница показателя 0,1. По предприятию данные показатели не обеспечивают финансовую устойчивость.