2020-01-14

2020-01-14 177

177

Большой удельный вес имущества предприятия “Коммунальник» составляют основные средства. На 01.01.2009г. этот показатель составляет 19081 млн. руб. Оборотные активы составляют 2678 млн. руб., из них наибольший удельный вес составляет дебиторская задолженность за расчеты с покупателями и заказчиками – 1822 млн. руб.

Сумма уставного капитала на 01.01.09г. составляет 9 млн. руб. Добавочный капитал составляет 12306 млн. руб.

Нераспределенная прибыль составляет 956 млн. руб. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в производство.

Большой удельный вес в формировании собственного капитала предприятия занимает бюджетное финансирование.

Финансирование предприятия осуществляется из городского бюджета г.Бреста согласно бюджета города на соответствующий год. Основная часть этих средств направляется на текущие расходы предприятия.

Текущие расходы включают посыпку улиц города пескосоляной смесью в зимний период, подметание проезжей части улиц города, поливку улиц в летнее время и т.д. Выплата бюджетных средств осуществляется после составления процентовок и выставления счетов-фактур на Брестский ГИК.

Кроме текущих расходов выделяются средства на капитальные вложения. За счет этих средств предприятием приобретается новая автотранспортная техника.

Также выделяются средства на проведение радиоактивных и локальных мониторингов на полигоне захоронения твердых бытовых отходов. Наличие и движение источников собственных средств предприятия отражается в Отчете об изменении капитала Форма №3. (Приложение 6-8)

На предприятии имеются фонды накопления, потребления и резервный фонд. Добавочный фонд формируется в соответствии с Законодательством Республики Беларусь – это с переоценкой активов баланса, безвозмездные получения ценностей в пределах одного собственника, нераспределенной прибыли. Величина добавочного фонда не уменьшается на сумму переоценки по выбывающим объектам. Также на предприятии ведется учет по начислению и использованию амортизационных фондов воспроизводства основных средств и нематериальных активов. Применяется раздельное использование амортизационных фондов.

Нераспределенная прибыль формируется по итогам года со счета 99 «Прибыль и убытки», фонд накопления – 70%, фонд потребления – 30%. Фонд потребления может быть использован на выплату 13-й зарплаты. Резервный фонд оплаты труда формируется в конце года в размере 5% от прибыли, остающейся в распоряжении предприятия.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заемного капитала. У предприятия нет кредитов и займов банков.

Анализ денежных потоков предприятием проводится при помощи отчета о движении денежных средств Форма №4 (Приложение 9-11).

Главным источником получения информации для анализа деятельности предприятия является бухгалтерский баланс предприятия Форма №1 (Приложение 12-14).

Наибольший удельный вес денежных притоков на предприятии составляет выручка от оказания услуг. Отток денежных средств предприятия полностью покрывается за счет притока денежных средств за соответствующий период.

Из данных табл.2.4 видно, что собственный капитал является основным источником формирования хозяйственных средств предприятия.

Структура активов характеризуется значительным преобладанием в их составе доли основных средств, которые составили в 2006г. – 81,9851%, в 2007г. – 76,6866%, в 2008г. – 81,3341%.

Таблица 2.4 Укрупненный бухгалтерский баланс ПКУП «Коммунальник» за 2006-2008г.г.

| Показатели | 2006 год | 2007 год | 2008 год | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Актив | млн. руб. | в % к итогу | млн. руб. | в % к итогу | млн. руб. | в % к итогу | ||

| 1. Внеоборотные активы | 9111 | 81,9851 | 10562 | 76,9489 | 11669 | 81,3341 | ||

| 1.1 НМА | 2 | 0,0179 | 1 | 0,0073 | 1 | 0,0070 | ||

| 1.2 Основные средства | 9109 | 81,9670 | 10561 | 76,9416 | 11576 | 80,6859 | ||

| 1.3 Долгосрочные фин. вложения | 0 | 0,0000 | 0 | 0 | 92 | 0,6412 | ||

| 2. Оборотные активы | 2002 | 18,0149 | 3164 | 23,0511 | 2678 | 18,6659 | ||

| 2.1 Запасы, затраты, НДС по приобретенным ценностям, готовая продукция и товары | 408 | 3,6714 | 589 | 4,2911 | 762 | 5,3112 | ||

| 2.2 Дебиторская задолженность | 1288 | 11,5900 | 2289 | 16,6764 | 1822 | 12,6995 | ||

| 2.3 Краткосрочные финансовые вложения | 0 | 0,0000 | 0 | 0 | 0 | 0 | ||

| 2.4 Денежные средства | 297 | 2,6725 | 136 | 0,9908 | 94 | 0,6552 | ||

| 2.5 Прочие оборотные активы | 9 | 0,0810 | 150 | 1,0928 | 0 | 0 | ||

| БАЛАНС | 11113 | 100 | 13726 | 100 | 14347 | 100 | ||

| 4. Капитал и резервы | 10494 | 94,4299 | 12583 | 91,6727 | 13271 | 92,5002 | ||

| 4.1 Уставный капитал | 9 | 0,0809 | 9 | 0,0656 | 9 | 0,0627 | ||

4.2 Добавочный капитал 4.2 Добавочный капитал

| 9890 | 88,9949 | 11826 | 86,1576 | 12306 | 85,7741 | ||

| Продолжение таблицы 2.4 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 4.3 Резервный капитал | 1 | 0,0090 | 0 | 0 | 0 | 0 | ||

| 4.4 Накопленная прибыль | 509 | 4,5802 | 748 | 5,4495 | 956 | 6,6634 | ||

| 4.5 Целевое финансирование | 85 | 0,7649 | 0 | 0 | 0 | 0 | ||

| 5. Долгосрочные пассивы | 0 | 0,0000 | 154 | 1,1220 | 129 | 0,8991 | ||

| 6. Краткосрочные пассивы | 619 | 5,5701 | 989 | 7,2053 | 947 | 6,6007 | ||

| 6.1 Заемные средства | 0 | 0,0000 | 0 | 0 | 0 | 0 | ||

| 6.2 Кредиторская задолженность | 619 | 5,5701 | 1143 | 8,3273 | 947 | 6,6007 | ||

| БАЛАНС | 11113 | 100 | 13726 | 100 | 14347 | 100 | ||

Далее рассчитаем динамику укрупненных показателей актива и пассива баланса ПКУП «Коммунальник» за период с 2006 по 2008г. с помощью цепных темпов роста. Полученные данные представлены в табл.2.5

Таблица 2.5 Динамика укрупненных показателей баланса ПКУП «Коммунальник» 2006-2008г.г.

| Показатели | В 2007г. по сравнению с 2006г. | В 2008г. по сравнению с 2007г. | ||

| 1 | 2 | 3 | 4 | 5 |

| Актив | Изменение млн. руб. | Темп прироста % | Изменение млн. руб. | Темп прироста % |

| 1. Внеоборотные активы | 1451 | 15,9258 | 1107 | 10,4810 |

| 1.1 НМА | 1 | -50,0000 | -1 | 0,0000 |

| 1.2 Основные средства | 1450 | 15,9403 | 1015 | 9,6108 |

| 1.3 Долгосрочные фин. вложения | 0 | 0,0000 | 0 | |

| 2. Оборотные активы | 215 | 58,0420 | -5 | -15,3603 |

2.1 Запасы, затраты, НДС по приобретенным ценностям, готовая продукция и товары 2.1 Запасы, затраты, НДС по приобретенным ценностям, готовая продукция и товары

| 38 | 44,3627 | 44 | 29,3718 |

| Продолжение таблицы 2.5 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 2.2 Дебиторская задолженность | -28 | 77,7174 | -135 | -20,4019 |

| 2.3 Краткосрочные финансовые вложения | 0 | 0,0000 | 0 | |

| 2.4 Денежные средства | 206 | -54,2088 | 79 | -30,8824 |

| 2.5 Прочие оборотные активы | -1 | 1566,6667 | 6 | -100,0000 |

| БАЛАНС | 4761 | 23,5130 | 838 | 4,5243 |

| 4. Капитал и резервы | 4652 | 19,9066 | 877 | 5,4677 |

| 4.1 Уставный капитал | 0 | 0,0000 | 0 | 0,0000 |

| 4.2 Добавочный капитал | 4830 | 19,5753 | 731 | 4,0589 |

| 4.3 Резервный капитал | -39 | -100,0000 | 1 | |

| 4.4 Накопленная прибыль | -123 | 46,9548 | 60 | 27,8075 |

| 4.5 Целевое финансирование | -16 | -100,0000 | 85 | |

| 5. Долгосрочные пассивы | 0 | 0,0000 | 0 | -16,2338 |

| 6. Краткосрочные пассивы | 109 | 59,7738 | -39 | -4,2467 |

| 6.1 Заемные средства | -5 | 0,0000 | 0 | |

| 6.2 Кредиторская задолженность | 114 | 84,6527 | -39 | -17,1479 |

| БАЛАНС | 4761 | 23,5130 | 838 | 4,5243 |

На основе приведенных данных видно, что увеличивается прирост внеоборотных активов, главным образом, за счет увеличения доли основных средств в структуре баланса.

Снижение оборотных активов обусловлено уменьшением суммы дебиторской задолженности.

Взыскание просроченной дебиторской задолженности позволило рассчитаться по своим обязательствам и снизить сумму кредиторской задолженности в структуре баланса.

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности.

Величина, структура и изменения источников формирования хозяйственных средств представлены в таблице 2.6

Таблица 2.6 Источники формирования хозяйственных средств ПКУП «Коммунальник» за 2006-2008г.г.

| Показатель | 2006г. | 2007г. | 2008г. | |||

| млн. руб. | в % к итогу | млн. руб. | в % к итогу | млн. руб. | в % к итогу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Собственный капитал | 10494 | 94,4299 | 12583 | 91,6728 | 13271 | 86,2271 |

| Заемный капитал | 619 | 5,5701 | 1143 | 8,3272 | 1076 | 13,7729 |

| Всего | 11113 | 100 | 13726 | 100 | 14347 | 100 |

За период с 2006г. по 2008г. величина источников увеличилась на 29,1011 %, что составило 3234 млн. руб.

По данным таблицы можно сделать вывод, что в источниках всех хозяйственных средств преобладает собственный капитал. В динамике этот показатель снижается, но доля заемного капитала все также не значительна. Превышение суммы собственного капитала над суммой заемного говорит о финансовой устойчивости организации и независимости от кредиторов.

Структура заемного капитала ПКУП «Коммунальник» за 2006-2008г.г. представлена в табл.2.7.

Таблица 2.7 Состав и структура заемного капитала и обязательств ПКУП «Коммунальник» за 2006-2008г.г.

| Показатель | 2006г. | 2007г. | 2008г. | |||

| млн. руб. | % к итогу | млн. руб. | % к итогу | млн. руб. | % к итогу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Краткосрочные кредиты банков Краткосрочные займы | 0 | 0 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность Прочие обязательства | 619 0 | 100 0 | 989 154 | 86,5267 13,4733 | 947 129 | 88,0112 11,9888 |

| Всего | 619 | 100 | 1143 | 100 | 1076 | 100 |

Основную долю заемного капитала составляет кредиторская задолженность, т.е. предприятие в основном пользуется практически бесплатными заемными средствами. У предприятия полностью отсутствуют краткосрочные кредиты банков и краткосрочные займы.

Большая часть оборотных средств представлена дебиторской задолженностью. Доля дебиторской задолженности в динамике увеличивается.Увеличивается доля запасов – за 3 года произошло увеличение на 5,6483%. Доля денежных средств снижается. У предприятия наблюдается излишек собственных оборотных средств.

Структура оборотных средств предприятия «Коммунальник» представлена в табл. 2.8.

Таблица 2.8 Оборотные средства ПКУП «Коммунальник» за 2006-2008г.г.

| Показатель | 2006г. | 2007г. | 2008г. | |||

| млн. руб. | % к итогу | млн. руб. | % к итогу | млн. руб. | % к итогу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Запасы | 402 | 20,0799 | 542 | 17,1302 | 689 | 25,7282 |

| НДС по приобретенным ценностям | 5 | 0,2498 | 13 | 0,4109 | 40 | 1,4937 |

| Готовая продукция и товары | 1 | 0,0498 | 1 | 0,0316 | 4 | 0,1494 |

| Дебиторская задолженность | 1288 | 64,3357 | 2289 | 72,3451 | 1822 | 68,0358 |

| Денежные средства | 297 | 14,8352 | 136 | 4,2984 | 94 | 3,5101 |

| Прочие оборотные активы | 9 | 0,4496 | 183 | 5,7838 | 29 | 1,0828 |

| Итого | 2002 | 100 | 3164 | 100 | 2678 | 100 |

За 2008 год ПКУП «Коммунальник» вывезено 806,1тыс. м3 ТБО и нечистот, что составляет 127,2 % к прошлому году и 131,3% к 2006 году. (Объем вывезенных отходов в 2007 году составил 586,7 тыс. м3, в 2006 году – 555,4 тыс. м3). Увеличение объемов связано с присоединением в 2008 году к городу большого количества территорий (Гершоны, Козловичи и т.д.).

В 2008 году по сравнению с 2007 годом произошло увеличение затрат на 2384 млн. руб., что составляет 19,4026%, в 2007 году произошло увеличение затрат на 2469 млн. руб., что составило 25,1477%.

Источником данных при изучении доходов предприятия являются «Отчет о прибылях и убытках» Форма №2 (Приложение 15-17), а также «Отчет о финансовых результатах» Форма №5-a (Приложение 18-20). [10]

За 2008 год предприятием получена выручка от оказания услуг 18637 млн. руб.

За 2008 год предприятием получена прибыль от реализации услуг в сумме 1283 млн.руб. при затратах на производство и реализацию 14671 млн.руб. От внереализационных операций предприятие получило убыток в сумме 297 млн. руб. Чистая прибыль составила 524 млн. руб.

За соответствующий период 2007 года предприятием от реализации услуг получена прибыль в сумме 730 млн.руб. при выручке от реализации 12415 млн. руб., затратах на производство и реализацию – 9818млн. руб. От операционных доходов и расходов получена прибыль в размере 8 млн.руб., от внереализационных операций получен убыток в размере 287 млн.руб. Чистая прибыль составила 155 млн. руб.

За 2006 год предприятием от реализации услуг получена прибыль в сумме 1212 млн.руб. при выручке от реализации 15870 млн. руб., затратах на производство и реализацию – 12287 млн. руб. От внереализационных операций получен убыток в размере 439 млн.руб. Чистая прибыль составила 370 млн. руб.

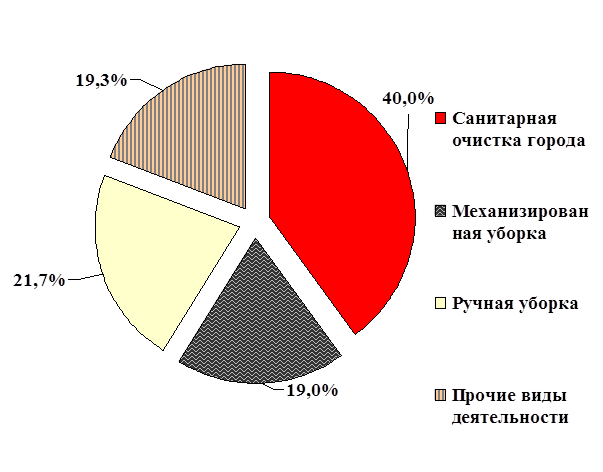

Наибольший удельный вес в структуре доходов – 40 % занимают доходы участка санитарной очистки города по сбору, вывозу и обезвреживанию твердых бытовых отходов, вывозке нечистот.

Участком механизированной уборки городских территорий за 2008 год получены доходы в сумме 2 367 423 тыс. руб., что составляет 19 % в общей структуре доходов.

Участком ручной уборки в среднем за месяц убиралось 1 279 тыс. м. кв. городских территорий. В общей структуре доходы участка составили 21,7 %.

Доходы от прочих видов деятельности, таких как оказание автотранспортных услуг по текущему содержанию, сторонним организациям, платных услуг населению, содержание участка по ОСУБЖ, производство керамических изделий и прочие составили 19,3%.

В структуре прочих доходов 82,5 % приходится на работу автотранспорта.

Рис. 2.5 Структура доходов по видам деятельности, %

В табл.2.9 показан анализ динамики показателей прибыли ПКУП «Коммунальник» за 2006-2008 годы при помощи цепных темпов роста.

В динамике показатели прибыли предприятия увеличиваются, что говорит об эффективности его деятельности.

Таблица 2.9 Анализ динамики показателей прибыли за 2006-2008г.г.

| 2006 год | 2007 год | 2008 год | |||

| Прибыль, убыток | Сумма прибыли, убытка млн. руб. | Сумма прибыли, убытка млн. руб. | Изменение % (+;-) | Сумма прибыли, убытка млн. руб. | Изменение % (+;-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Прибыль от реализации

| 730 | 1212 | +66,0274 | 1286 | +6,1056 |

| Продолжение таблицы 2.9 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2. Прибыль (убыток) от операционных доходов и расходов | 8 | 0 | -100 | 0 | 0 |

| 3. Убыток от внереализационных доходов и расходов | -329 | - 439 | +33,4347 | - 297 | -67,6538 |

| 4. Налоги из прибыли | 296 | 403 | +36,1486 | 462 | +14,6402 |

| 5. Чистая прибыль (убыток) | 155 | 370 | +138,7097 | 524 | +41,6216 |

Рис. 2.6 Динамика показателей прибыли за 2006-2008г.г., млн. руб.

На ПКУП «Коммунальник» распределяют прибыль, остающуюся после налогообложения и отчислений ее части в бюджет, руководствуясь Уставом предприятия и коллективным договором.

Расходование собственных средств данное предприятие осуществляет по следующим направлениям:

- часть прибыли резервируется в соответствии с законодательством (на покрытие убытков, на образование резервного фонда заработной платы и создание других резервов) – до 5%.

- на накопление – финансирование капитальных вложений в имущество, находящееся у предприятия, в приобретение и создание нового имущества, погашение кредитов банков, полученных и использованных на эти цели, на пополнение собственных средств, жилищное и социальное строительство.

- на потребление – производственное (в составе затрат на оказание услуг) и непроизводственные (в составе внереализационных расходов и из прибыли, остающейся после налогообложения и отчислений ее части в бюджет).

К расходам на потребление, не входящих в состав на оказание услуг, относятся перечисленные ниже виды расходов: материальная помощь, стоимость путевок на лечение, оздоровительный лагерь, дополнительные отпуска, выслуга лет, вознаграждение по итогам работы за год, квартал, ремонт служебного жилья, ритуальные услуги, спортивные и культурно-массовые мероприятия.

Эти суммы учитываются только в составе внереализационных расходов на соответствующих аналитических счетах.

Необходимость осуществления всех запланированных расходов на потребление побуждает ПКУП «Коммунальник» зарабатывать достаточные для этого суммы прибыли.

Источником финансирования приобретения и создания нового имущества производственного и непроизводственного назначения, а также капитальных вложений во внеоборотные активы, находящиеся на балансе «Коммунальника», по мере использования амортизационных фондов является нераспределенная прибыль, уменьшенная на величину отчислений от прибыли предприятия.

Нераспределенная прибыль формируется по итогам года со счета 99 «Прибыль и убытки», фонд накопления – 70%, фонд потребления – 30%. Фонд потребления может быть использован на выплату 13-й зарплаты.

Резервный фонд оплаты труда формируется в конце года в размере 5% от прибыли, остающейся в распоряжении предприятия.