2020-01-14

2020-01-14 162

162СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА 1. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПРЕДПРИЯТИЯ: ПОНЯТИЕ, СТРУКТУРА, ОСОБЕННОСТИ УЧЕТА И АНАЛИЗА.. 6

1.1 Дебиторская задолженность: понятие, состав и структура. 6

1.2 Цели и задачи бухгалтерского учета дебиторской задолженности…8

1.2 Методические особенности бухгалтерского учета, анализа дебиторской задолженности. 12

ГЛАВА 2. УЧЕТ И АНАЛИЗ ДЕБИТОСРКОЙ ЗАДОЛЖЕННОСТИ В ОАО «МАГНИТ». 22

2.1 Общая характеристика ОАО «МАГНИТ». 22

2.2 Постановка учета дебиторской задолженности. 25

2.3.Бухгалтерский учет дебиторской задолженности в ОАО «МАГНИТ» 26

2.4 Анализ дебиторской задолженности в ОАО «МАГНИТ». 30

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ УЧЕТА СИСТЕМЫ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ОАО «МАГНИТ». 34

3.1. Меры по улучшению управления дебиторской задолженностью.. 34

3.2. Разработка кредитной политики как фактора повышения эффективности деятельности предприятия. 35

ЗАКЛЮЧЕНИЕ. 39

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 42

ВВЕДЕНИЕ

В условиях формирования рыночных отношений, практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной экономической информации, основную часть которой дает четко налаженная система бухгалтерского учета и анализа финансово-хозяйственной деятельности. Данные бухгалтерского учета и анализа финансово-хозяйственной деятельности используются для оперативного руководства над работой хозяйствующих субъектов и их структурных подразделений, для составления экономических прогнозов и текущих планов и, наконец, для изучения и исследования закономерностей развития экономики страны.

Наиболее актуальным, остро стоящим перед всеми хозяйственниками в настоящее время является вопрос, который напрямую связан с расчетно-платежными операциями и, как следствие этого - несомненно, координирующего работу хозяйственного субъекта в целом - это дебиторская задолженность.

Дебиторская задолженность является важной частью активов хозяйствующих субъектов. Дебиторская задолженность - это действительно одна из самых актуальных тем хозяйствующих субъектов развивающейся Российской рыночной экономики.

Проблемы планирования, организации, учета, анализа дебиторской задолженности поднимались в трудах многих отечественных ученых-экономистов. Необходимо отметить в указанной области работы А.С Бакаева, М.И. Баканова, В.И. Бариленко, П.С. Безруких, С.Б. Барнгольц, И.А. Белобжецкого, И.А. Бланка, А.А. Вехоревой, Н.Г. Гаджиева, Л.Т. Гиляровской, Ю.А. Данилевского, Н.Г. Данилочкиной, О.В. Ефимовой, В.Б. Ивашкевича, З.В. Кирьяновой, В.В. Ковалева, Н.П. Кондракова, О.М. Купрюшиной, М.И. Кутера, А.Д. Ларионова, Н.П. Любушина, М.В. Мельник, Е.А. Мизиковского, А.С. Наринского, В.Д. Новодворского, Л.Н. Павловой, С.В. Панковой, Р.С. Сайфулина, И.М. Семеновой, Я.В. Соколова, Л.В. Сотниковой, В.П. Суйца, А.Д. Шеремета и других. В формирование основ анализа дебиторской задолженности также внесли основополагающий вклад такие зрубежные ученые – экономисты, как Л.А Бернстайн, Л.Д. Браун, Ю. Бригхэм, Дж. Ван Хорн, М.Ф. Ван Бред, Я. Вильямс, Л. Гапенски, Р. Диксон, Р.Б. Колб, С. Ким, Р.Дж. Родригес, Э.С. Хендриксон, Р.С. Хиггинс и другие.

Целью курсовой работы является изучение методов учет и анализ дебиторской задолженности

Для достижения поставленной цели были сформулированы следующие основные задачи:

· рассмотреть теоретические аспекты понятие, состав и структуру дебиторской задолженности;

· изучить методические особенности бухгалтерского учета анализа дебиторской задолженности;

· рассмотреть принципы учета дебиторской задолженности в ОАО «Магнит»;

· провести анализ дебиторской задолженности в ОАО «Магнит»;

· сформулировать рекомендации по совершенствованию учета системы дебиторской задолженности в ОАО «МАГНИТ».

Объект исследования ОАО «Магнит».

Предметом исследования является дебиторская задолженность на данном предприятии.

Информационной базой явились теоретические материалы, положение об учетной политике ОАО «Магнит», аналитические и синтетические данные бухгалтерского учета за 2007-2009 годы, нормативные документы Правительства Российской Федерации.

Курсовая работа состоит из введения, трех глав основного содержания, заключения, списка литературы и приложений.

ГЛАВА 1. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПРЕДПРИЯТИЯ: ПОНЯТИЕ, СТРУКТУРА, ОСОБЕННОСТИ УЧЕТА И АНАЛИЗА

1.1 Дебиторская задолженность: понятие, состав и структура.

Дебиторская задолженность является важной частью активов хозяйствующих субъектов. Причем, при современной структуре баланса любого предприятия она имеет место, как в первом, так и во втором его разделах.

Дебиторская задолженность - это действительно одна из самых актуальных тем хозяйствующих субъектов развивающейся рыночной экономики.[1]

Должник, дебитор (от латинского слова Debitum - долг, обязанность) одна из сторон гражданско-правового обязательства имущественной связи между двумя или более лицами.

Дебиторская задолженность - это сумма долга, причитающаяся предприятию от других юридических лиц или граждан. Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности предприятия.

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Довольно большая ее часть в общей структуре активов снижает ликвидность и финансовую стойкость предприятия и повышает риск финансовых потерь компании. [2]

Дебиторская задолженность является активом предприятия, который связан с юридическими правами, включая право на владение.

В целом под активом понимается имущество, имущественные блага и права субъекта, имеющие стоимостную оценку. Будущая экономическая выгода, воплощённая в активе – это потенциальный, прямой или косвенный вклад в приток денежных средств субъекта. Следовательно, дебиторская задолженность – это будущая экономическая выгода, воплощённая в активе, и связанная с юридическими правами, включая право на владение.

Актив дебиторской задолженности имеет три существенные характеристики:

- Он воплощает будущую выгоду, обеспечивающую способность прямо или косвенно создавать прирост денежных средств.

- Активы представляют собой ресурсы, которыми управляет хозяйствующий субъект. Причем права на выгоду или потенциальные услуги должны быть законны или иметь юридическое доказательство возможности их получения. Например, при отражении факта продажи актива у продавца образуется дебиторская задолженность. Договор купли-продажи позволяет определить вероятную будущую выгоду. Но, если покупатель не внесет определенную сумму погашения дебиторской задолженности, то продавец фактически не теряет контроль над ресурсами, то есть потенциальным поступлениям и, следовательно, актив перестает быть активом.

- К активам не относятся выгода, которая будет получена в будущем, но в настоящее время не находится под контролем предприятия.

Современные условия развития экономики нашей страны предусматривают динамизм развития взаиморасчетов между контрагентами. В таких условиях особое внимание необходимо уделять дебиторской задолженности.

Очень часто ее определяют как составляющую оборотного капитала, которая представляет собой требования к физическим или юридическим лицам относительно оплаты товаров, продукции, услуг.[3]

Согласно стандартам бухгалтерского учета, дебиторская задолженность это сумма задолженности дебиторов предприятию на определенную дату. Дебиторами могут быть как юридические, так и физические лица, которые задолжали предприятию денежные средства, их эквиваленты или другие активы. По данным бухгалтерского учета можно определить сумму задолженности на любую дату, но обычно такая сумма определяется на дату баланса.

Обычно экономическая выгода от дебиторской задолженности выражается в том, что предприятие в результате ее погашения рассчитывает рано или поздно получить денежные средства или их эквиваленты. Соответственно дебиторскую задолженность можно признать активом только тогда, когда существует вероятность ее погашения должником. Если такой вероятности нет, сумму дебиторской задолженности следует списать. Если задолженность невозможно правильно оценить, то есть определить ее сумму, она не может быть признана активом и не должна отображаться в балансе.

Существует несколько видов дебиторской задолженности:

Текущая дебиторская задолженность – сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса.

Долгосрочная дебиторская задолженность – сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса.

Безнадежная дебиторская задолженность – текущая дебиторская задолженность, относительно которой существует уверенность о ее невозврате должником или по которой истек срок исковой давности.

Различают также такое понятие как сомнительный долг (проблемная задолженность), под которым подразумевают текущую дебиторскую задолженность, относительно которой существует неуверенность в ее погашении должником.

Таким образом, дебиторскую задолженность можно определить как оборотный актив предприятия, который возникает в его сбытовой деятельности и характеризует взаимоотношения контрагентов по оплате стоимости полученного товара (работы, услуги).[4]

1.2 Цели и задачи бухгалтерского учета

дебиторской задолженности

Контроль за движением дебиторской задолженности - существенный элемент системы бухгалтерского и управленческого учета. Специфический характер задач контролирования дебиторской задолженности находит соответствующее отражение в организационном устройстве. В организациях, внедривших системы контроллинга, соответствующие службы рассматриваются обычно как своеобразные единицы, в компетенцию которых входит решение различных задач, в том числе управления задолженностью. Задачи контролирования долгов в этом случае распределяются между отдельными подразделениями отдела (сектора) общего контроллинга, в функции которого входят анализ производственно-финансовой деятельности организации, хозяйственное планирование, продажи и контроль за продажами товаров (работ и услуг)[5].

При осуществлении функций контроля основными задачами являются:

1) снижение уровня дебиторской задолженности до размера, не превышающего уровень кредиторской задолженности, так как кредиторская задолженность является бесплатным кредитом для организации;

2) усиление контроля за движением дебиторской задолженности. Именно этот вид задолженности приводит к иммобилизации денежных средств и, соответственно, к дальнейшей неплатежеспособности организации;

3) разумное использование такой формы привлечения клиентов, как коммерческий кредит. С помощью этой формы кредитования можно не только привлечь дополнительных покупателей, но и значительно увеличить объем продаж, а следовательно, и прибыли;

4) при предоставлении коммерческого кредита предварительная работа с потенциальными дебиторами на предмет их платежеспособности, а в дальнейшем четкое отслеживание своевременности погашения ими своих обязательств;

5) выявление степени риска появления недобросовестных покупателей путем расчета резерва по сомнительным долгам.

Так как функции контроля за движением кредиторской задолженности в основном выполняет поставщик, для которого в свою очередь она является дебиторской, далее будем рассматривать порядок организации контроля за движением дебиторской задолженности.

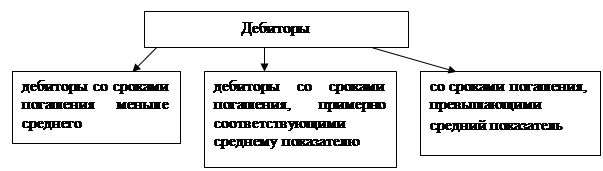

Учитывая дебиторскую задолженность, необходимо сформировать картотеку дебиторов, где наряду с такими показателями, как размеры, сроки возврата по отдельным долгам, нужно рассчитать средний срок возврата по всем дебиторам. Далее необходимо проводить сравнительный анализ отдельных долгов со средним показателем.

Схема 1Деление дебиторов на группы

Особое внимание, конечно, должно быть уделено третьей группе дебиторов: по отношению к ним будут проводиться дополнительные работы по ужесточению условий договоров, предоставлению высоколиквидных залогов, оформлению дел в арбитражных судах. Напротив, для первой и второй групп возможно использование политики торговых скидок, товарных векселей, новых кредитных линий.[6]

Важным показателем является средний срок погашения дебиторской задолженности - в течение которого выставленные покупателям счета будут превращены в денежные средства. Еще одним показателем является коэффициент оборачиваемости дебиторской задолженности КобДЗ = N/ДЗ (N - объем продаж, ДЗ - дебиторская задолженность).

При дебиторской задолженности часто не учитывается влияние "связанных затрат". Суть этих затрат состоит в том, что компания, предоставляя отсрочки покупателям по оплате поставленной продукции, зачастую сама открывает в банке кредитную линию для восполнения денежной наличности, за которую платит банковские проценты.

При реализации товаров с условием отсрочки платежа всегда существует риск неполучения долга от дебитора. Уровень этого риска, естественно, не одинаков и зависит от финансового положения каждого конкретного должника. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, ст.266 НК РФ).

Если дебиторскую задолженность невозможно будет взыскать, создается резерв на ее покрытие. В связи с этим:

- безнадежная задолженность относится на расходы того отчетного периода, в котором реализация привела к возникновению такой задолженности (принцип соответствия, согласно которому расходы и связанные с ними доходы должны отражаться в том же периоде);

- дебиторская задолженность на конец отчетного периода оценивается по чистой цене реализации, т.е. в сумме денежных средств, которые ожидается получить.

Ежеквартально отдел (сектор) общего контроллинга организации должен проводить оценку вероятности взыскания задолженности. Такая оценка основывается на данных о погашении клиентом задолженности в прошлом, сроках задолженности, о текущем финансовом положении и отношениях с компанией. Как правило, рассматриваются все крупные дебиторы в отдельности и применяется общий подход в отношении более мелких (для целей МСФО).

Точный учет дебиторской задолженности позволяет сделать вывод об эффективности проводимой организацией кредитной политики, выявить ее недостатки и учесть их при разработке новой кредитной политики.

Политика сбора платежей включает в себя перечень конкретных мероприятий, которые планирует провести поставщик в отношении покупателей, несвоевременно оплачивающих счета, а также расходов на их проведение.

Составной и одной из наиболее важных частей контроля за движением дебиторской задолженности является оценка результатов кредитной политики, так как она оказывает непосредственное влияние на величину дебиторской задолженности.

Учет и контроль за движением дебиторских долгов являются одними из важнейших факторов максимизации нормы прибыли, увеличения ликвидности, кредитоспособности и минимизации финансовых рисков. Правильно разработанная стратегия контролирования кредиторских долгов позволяет своевременно и в полном объеме выполнять возникшие обязательства перед клиентами, что способствует созданию репутации надежной и ответственной фирмы.[7]

1.3 Методические особенности бухгалтерского учета, анализа дебиторской задолженности

Учет дебиторской задолженности

В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять работу, а только потом расплатиться. Для того чтобы удержать свои позиции на рынке, поставщики и подрядчики следуют желаниям клиентов и все чаще используют коммерческое кредитование, предоставляют отсрочки платежей и т. д. Если факт поставки товара (работ, услуг) не совпадает по времени с получением за них денежных средств, у поставщика (подрядчика) возникает дебиторская задолженность.

Дебиторская задолженность, с точки зрения гражданского права, является имущественным правом, т. е. правом на получение определенной денежной суммы (товара, услуги и т. п.) с должника. Данный вид задолженности отражается в бухгалтерской отчетности в составе активов организации.[8]

В бухгалтерском учете дебиторская задолженность отражается по дебету счетов:

· 60 «Расчеты с поставщиками и подрядчиками» (если организацией выдан аванс в счет поставки);

· 62 «Расчеты с покупателями и заказчиками» (в случае поставки товаров, работ, услуг в счет последующей оплаты);

· 68 «Расчеты по налогам и сборам» (в случае переплаты в бюджет);

· 69 «Расчеты по социальному страхованию и обеспечению» (в случае переплаты при расчетах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации);

· 70 «Расчеты с персоналом по оплате труда» (при удержании с работника определенных сумм в пользу организации);

· 71 «Расчеты с подотчетными лицами» (в случае невозврата подотчетным лицом выданных ему денежных средств);

· 73 «Расчеты с персоналом по прочим операциям» (при наличии задолженности работников по предоставленным займам, возмещению материального ущерба и т. п.);

· 75 «Расчеты с учредителями» (при наличии задолженности учредителей по вкладам в уставный, складочный капитал);

· 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженностей по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу организации; расчетов по причитающимся дивидендам и др.).

В настоящее время нередки случаи неисполнения должниками своих обязательств. За нарушение условий договоров применяются следующие меры гражданско-правовой ответственности: штрафы, пени, неустойки, проценты.[9]

Суммы санкций, признанных должником или по которым получены решения суда об их взыскании, коммерческие организации включают в состав внереализационных доходов (п. 8 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденного приказом Минфина РФ от 06.05.99 № 32н). При этом производится запись:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. «Расчеты по претензиям»,

К-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие доходы»

на сумму начисленного штрафа (пени, неустойки).

Суммы штрафов, пеней, неустоек до их получения отражаются в бухгалтерском балансе в составе дебиторской задолженности (п. 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.98 № 34н). [10]

Дебиторская задолженность, не погашенная своевременно и не обеспеченная соответствующими гарантиями, признается сомнительной.

Безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед организацией:

· по которым истек установленный срок исковой давности;

· по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, подлежат списанию. Для проведения списания организации необходимо провести инвентаризацию дебиторской задолженности.

Далее на основании данных инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации каждое отдельное обязательство, нереальное к взысканию, погашается за счет резерва сомнительных долгов (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Если резерв не создавался, суммы дебиторской задолженности, по которым истек срок исковой давности, и другие долги, нереальные для взыскания, включаются в расходы организации (п. 14.3 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина РФ от 06.05.99 № 33н). [11]

Резерв сомнительных долгов

Создавая резерв сомнительных долгов, организация заранее уменьшает свою прибыль (происходит отсрочка уплаты налога на прибыль). Суммы отчислений в резерв включаются в состав операционных расходов (п. 11 ПБУ 10/99) на последний день отчетного периода.

При создании и использовании резерва по сомнительным долгам необходимо учитывать следующие условия:

· создание резерва должно быть оговорено в учетной политике организации;

· резерв сомнительных долгов создается только по расчетам за реализованную продукцию, товары, работы и услуги;

· сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного периода инвентаризации дебиторской задолженности;

· общая сумма создаваемого резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода;

· сумма резерва исчисляется отдельно по каждому сомнительному долгу;

· сумма резерва исчисляется в зависимости от сроков возникновения задолженности (табл.1.1).

Таблица 1.1

Сумма резерва исчисляется в зависимости от сроков возникновения задолженности

| Срок возникновения сомнительной задолженности | Сумма создаваемого резерва |

| Свыше 90 дней | Полная сумма выявленной на основании инвентаризации задолженности |

| От 45 до 90 дней (включительно) | 50 % от суммы выявленной на основании инвентаризации задолженности |

| До 45 дней | Не увеличивает сумму создаваемого резерва |

Создание резерва на сумму просроченной задолженности отражается записью:

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 63 «Резервы по сомнительным долгам».

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов. Списание непогашенной задолженности, нереальной для взыскания, за счет созданного резерва отражается записью:

Д-т сч. 63 «Резервы по сомнительным долгам»,

К-т сч. 62 «Расчеты с покупателями и заказчиками» и др.

Списанная задолженность не аннулируется. Ее сумма отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания. Такой порядок предусмотрен потому, что имущественное положение должника может измениться и организации, возможно, удастся взыскать задолженность. Если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов. Производится запись:

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 62 «Расчеты с покупателями и заказчиками» и др. списана сумма дебиторской задолженности, превышающая резерв.

Сумма резерва по сомнительным долгам, не полностью использованная в текущем отчетном периоде, может быть перенесена на следующий отчетный период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного периода.

Если должник погасил задолженность, производятся записи:

Д-т сч. 51 «Расчетные счета» и др.,

К-т сч. 62 «Расчеты с покупателями и заказчиками» и др. отражено полное (частичное) погашение задолженности;

Д-т сч. 63 «Резервы по сомнительным долгам»,

К-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие доходы» сумма неиспользованного резерва включена в состав прочих доходов.[12]