2020-01-14

2020-01-14 219

219

При анализе трудовых ресурсов ООО «Аризона» важной задачей является определение эффективности использования средств на оплату труда. Для

оценки эффективности использования средств на оплату труда на данном предприятии используется статистическая отчетность отдела кадров, также план по труду, отчет по труду, а также иная отчетность, связанная с трудовыми ресурсами данного предприятия.

Таблица 2.7 - Структура расходов средств на оплату труда

| Основная заработная плата | Дополнительная заработная плата | Социальные выплаты | Рыночная составляющая |

| Тарифные ставки (оклады), компенсационные доплаты и надбавки | Стимулирующие доплаты и надбавки, премии к окладам и вознаграждение за индивидуальные и коллективные результаты труда | Социальное страхование, транспортные компенсации, оплата жилья и топлива, оплата питания и др. | Индивидуализированные доплаты и надбавки, другие выплаты с учётом рыночной цены труда |

Как отмечалось ранее, на предприятии ООО «Аризона» используется повременная, а также повременно-премиальная системы оплаты труда. Основанием для начисления заработной платы работникам ООО «Аризона» являются следующие документы: табель учета рабочего времени за отчетный период (месяц), утвержденный директором, штатные расписания, нормативные правовые акты Правительства РФ, документы министерств и ведомств РФ (РСФСР и СССР, имеющие силу) касающиеся оплаты труда приказы Генерального директора Общества, заместителю Генерального директора месячных должностных окладов, соответствующие документы и приказы о выплате премиальных вознаграждений, доплат, надбавок и других выплат.

Выплата заработной платы производится в денежной форме (рублях) два раза в месяц строго установленные сроки. Так, 25-го числа каждого месяца работник получает аванс в размере 30 % от общей суммы заработной платы, заработная плата выдается 10 числа каждого месяца.

Перед выплатой заработной платы каждому работнику выдается расчетный лист, в котором работник извещается о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей сумме, подлежащей выплате [23, c. 76].

При совпадении дня выплаты с выходными или нерабочим праздничным днем, выплата заработной платы производится на кануне этого дня.

Оплата отпуска производится не позднее, чем за три дня до его начала.

При прекращении трудового договора окончательный расчет (выплата всех сумм, причитающейся работнику) производится в день увольнения работника. Если работник в день увольнения не работал, то расчетные суммы выплачиваются не позднее следующего дня, после предоставления уволенным работникам требования о расчете.

При нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель согласно Трудовому Кодексу Российской Федерации (далее ТК РФ) обязан выплатить их с уплатой процентов (денежной компенсации) в размере одной трехсотой, действующей в это время ставки рефинансирования Центрального банка Российской Федерации, от невыплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета [19].

Удержание из заработной платы работника производится только в случаях, предусмотренных ТК РФ и иными Федеральными законами для погашения его задолженности Общества, а также другим юридическим и физическим лицам.

Общий размер всех удержаний при каждой выплате заработной плате не превышает двадцати процентов, а в случаях, предусмотренных Федеральными законами - пятидесяти процентов. Эти ограничения не распространяются на удержание из заработной платы при взыскании алиментов на несовершеннолетних детей, возмещении причиненного ущерба или вреда (статья 138 ТК РФ) [19].

На ООО «Аризона» применяются следующие доплаты и надбавки:

- оплата часов сверхурочной работы – Так, например, рабочий день каждого продавца составляет 8 часов, за первые два часа сверхурочного времени производится доплата в полуторном размере, за последующие часы в двойном размере, сверхурочные часы, приходящиеся на праздничные дни, оплачиваются в двойном размере.

- оплата работы в праздничные дни – работникам, для которых установлены часовые (дневные) ставки, оплата производится в размере двойной ставки; работникам, для которых установлен оклад, в размере часовой (дневной) ставки сверх оклада, если работа производилась в пределах месячной нормы, и в размере двойной ставки сверх оклада, если работа производилась сверх месячной нормы.

- оплата работы в выходные дни – Так, например, каждый продавец имеет 2 фиксированных выходных дня, в случае выхода на работу в свой выходной день, время компенсируется предоставлением другого дня отдыха или в денежной форме (в двойном размере).

По итогам каждого месяца на предприятии выбирается лучший продавец, который также получает премию в размере 10 % от продаж.

В процессе анализа эффективности использования средств на оплату труда на данном предприятии необходимо выявить, в какой мере материальное стимулирование труда способствовало росту товарооборота, прибыли, повышению заинтересованности работников в достижении высоких конечных результатов деятельности предприятия.

Таким образом, эффективность использования средств на оплату труда определим на основании системы показателей (табл. 2.8).

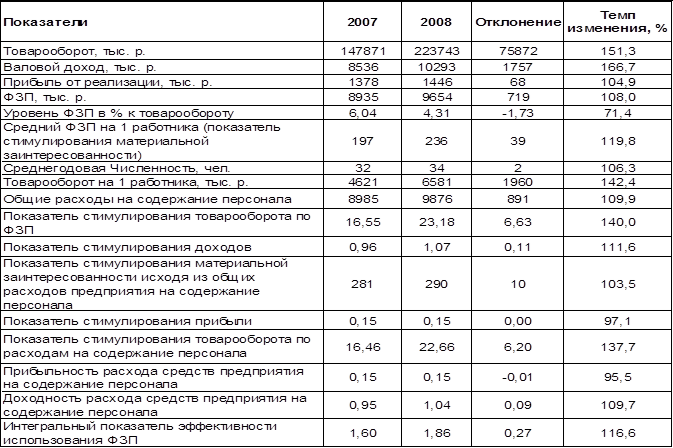

Таблица 2.8 Расчет показателей для определения эффективности использования средств на оплату труда

Результаты расчетов показали, что между темпами роста товарооборота, прибыли, валового дохода и фонда заработной платы сложились благоприятные соотношения. При росте товарооборота на 51,3 %, прибыли на 4,9 %, фонд заработной платы увеличился на 8%, а уровень его в процентах к товарообороту снизился. Темпы роста производительности труда составили 142,4 %, а средней заработной платы - 119,8 %. В тоже время темпы роста фонда заработной платы не опережают темпы роста производительности труда и составляют 108% и 142,4% соответственно, что говорит о достаточной материальной заинтересованности работников.

Из таблицы видно, что показатели эффективности использования фонда заработной платы имеют тенденцию роста. Показатель стимулирования товарооборота увеличился на 37,7%, валового дохода – на 11,6%, материальной заинтересованности - на 3,5 %.

Основными факторами, оказывающими влияние на динамику исчисленных показателей, являются товарооборот, прибыль, фонд заработной платы и численность работников.

Таким образом, следует отметить, что на данном предприятии рост товарооборота не совсем соответствует росту заработной платы работников. Поэтому необходимо обратить внимание на данный факт и принять конкретные меры по оптимизации фонда заработной платы.