2020-01-14

2020-01-14 101

101При имеющейся сегодня структуре выпуска и уровне качестве большинства видов продукции российский химический комплекс в состоянии обеспечивать только ценовую конкурентоспособность.

При низких степенях передела первичного сырья отечественная химическая и нефтехимическая продукция вследствие более низких цен на энергоресурсы имеет ценовое преимущество относительно многих зарубежных аналогов, но в случае приближения внутренних цен и тарифов на газ и электроэнергию к мировому уровню это преимущество будет утрачено.

Продукция глубокой степени переработки сырья даже при более низких ценах на сырье и тарифах на электроэнергию не имеет запаса ценовой конкурентоспособности, что определяется использованием устаревших технологий, характеризующихся высокими коэффициентами расхода сырья и энергоресурсов, а также высокой степенью износа основного технологического оборудования. [17]

Присоединение России к ВТО, с одной стороны, даст инструменты для урегулирования конфликтов, связанных с антидемпинговыми ограничениями российского экспорта, а с другой – увеличит открытость отечественного рынка. Последнее, как показывают расчеты, приведет к снижению уровня относительной ценовой конкурентоспособности российских химических и нефтехимических товаров, как на внешнем, так и на внутреннем рынках вследствие постепенного выравнивания внутренних и мировых цен на энергоресурсы. [11]

После 2011 г., согласно прогнозам, ценовое преимущество химической и нефтехимической продукции, конкурентоспособность которой до настоящего времени обеспечивается более низкими ценами на энергосырьевые товары, будет нивелировано.

Фактически уже в 2006 г. по сравнению с предыдущим годом в отрасли отмечено снижение прибыли со 116,6 до 110,7 млрд. рублей. При этом, согласно имеющейся оценке, затраты на 1 руб. продукции (товаров, работ, услуг) увеличились с 86,7 коп. до 89,4 коп. и превысили средний уровень по обрабатывающим отраслям (86,6 коп.).

Негативным фактором дальнейшего снижения ценовой конкурентоспособности отечественной химической и нефтехимической продукции явится ужесточение экологических требований к химическому производству. [3]

Инновационная активность предприятий химического комплекса.

Доля инновационно-активных предприятий в общем числе крупных и средних предприятий химического комплекса составляет менее 20% (17,8% - в 2004 г., 18,4% – в 2005 г.). Удельный вес отгруженной инновационной продукции в общем объеме отгруженной продукции – менее 10% (7,9% - в 2004 г., 7,8% - в 2005 г.), а доля затрат на технологические инновации в общем объеме отгруженной продукции – менее 3% (1,7% - в 2004 г. и 2,4% - в 2005 г.).

Для сравнения: удельный вес инновационно-активных предприятий в общем числе промышленных предприятий Японии в 2003 г. составил 33,0%, в Великобритании – 39,0% (в 2005 г.), в Республике Корея – 43,2% (в 2003 г.), в Германии – 65,8% (2005 г.). В химической промышленности Японии отношение расходов на исследования и разработки к объемам продаж в 2004 г. составили 2,6%.

Материально-техническая база большинства научно-исследовательских и проектно-конструкторских организаций к настоящему времени разрушена. Произошла значительная утечка научных кадров.

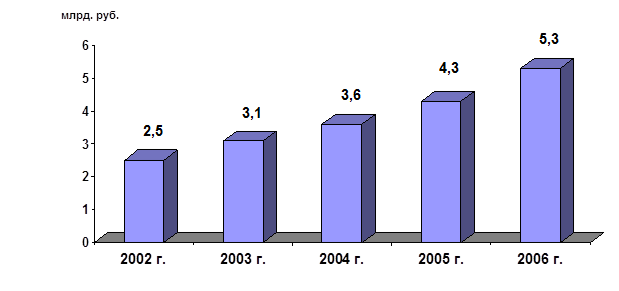

Динамика объема выполненных НИОКР представлена на рис. 11.

Рис. 11. Объемы финансирования НИОКР в химическом комплексе

(в ценах соответствующих лет), млрд. руб.

Этих объемов явно недостаточно для решения проблемы конкурентоспособности химической продукции. Общие расходы компаний США в химической отрасли (без химико-фармацевтических производств) в 2004 г. составили 12,8 млрд. долл., в 2005 г. – 13,5 млрд. долларов.

Российские компании не проявляют интереса к российскому научно-инженерному потенциалу, предпочитая импорт технологий, как более быстрый способ модернизации производства.

В результате деятельность отечественных научных и проектно-конструкторских организаций не оказывает существенного влияния на состояние химического комплекса. Продолжает увеличиваться разрыв между объективными потребностями промышленных предприятий в современных научно-исследовательских разработках и предложениями научно-исследовательских и проектно-конструкторских организаций.

Ситуация усугубляется неразвитостью инновационной инфраструктуры (посреднические, информационные, юридические, банковские и прочие услуги) рынка технологий, а также нерешенностью проблем правового и

организационного порядка в вопросах охраны и передачи объектов интеллектуальной собственности, сертификации инновационной продукции.

Долговременный экономический кризис 1990-х годов, совмещенный с радикальными изменениями характера и структуры собственности, привел инвестиционный процесс в российском химическом комплексе к расстройству, вплоть до попадания ряда предприятий в «инвестиционную яму». В последние годы объем инвестиций в отрасли несколько увеличился, однако в 2006 г. он составил всего 59,5% от уровня 1991 г.

Таблица 1 - Инвестиционная деятельность в химическом комплексе России